根据弗若斯特沙利文的资料,于2023年,按销售收入计,我们是全球第三大专注于多肽的CRDMO,市场份额为1.5%。我们提供从早期发现、临床前研究及临床开发以至商业化生产的全周期服务。全球专注于多肽的CRDMO市场的两大参与者占23.8%的市场份额。

公司6月20日开始招股,招股价28.4~30.6港元,每手股数100股,最低认购3090.85港元,市值40.27~43.39亿港元,发行数量1680万股,属于药品行业,无绿鞋。

保荐人是摩根士丹利和中信证券,摩根士丹利近2年保荐的项目首日上涨率是76.92%,中信证券近2年保荐的项目首日上涨率是84.21%,保荐人整体业绩非常好。

一共有2名基石,分别是石药集团和Welight Capital。按发行价中位数计算,基石共认购1000万美元,占发行总数的15.84%,基石占比较低。

全球TIDES CRDMO市场按销售收入计由2018年的21亿美元增至2023年的55亿美元,复合年增长率为20.9%,并预计到2032年将进一步增至373亿美元,复合年增长率为23.8%。

全球多肽CRDMO市场约有150名多肽CRDMO服务供应商。当中,全球多肽CRDMO市场中专注于多肽的市场参与者约有30名。泰德医药排名第三。

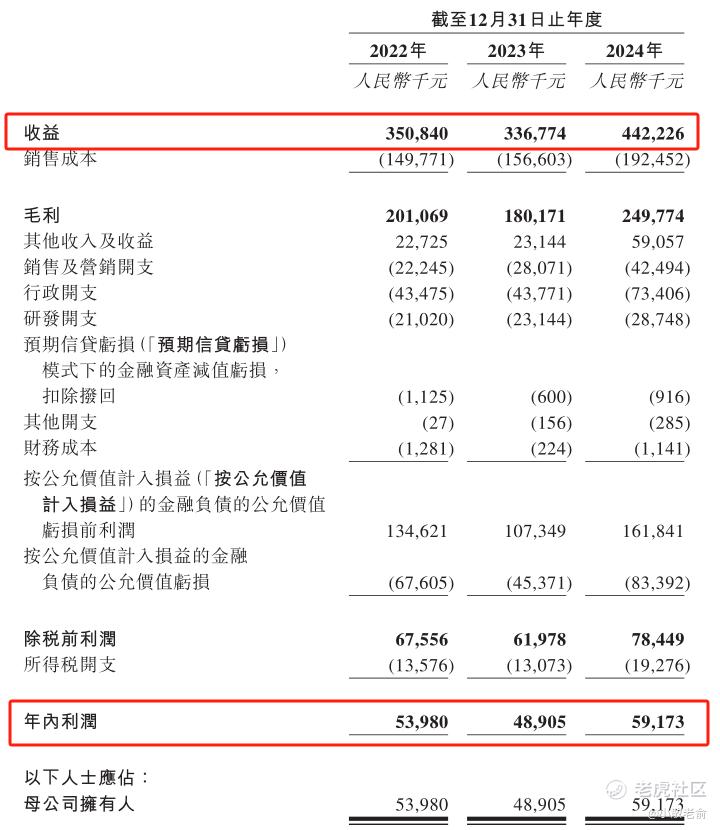

公司从2022~2024年营收分别是3.51亿、3.37亿、4.42亿,2024年营收同比增长31.31%;2022~2024年的净利润分别是5398万、4890.5万、5917.3万,2024年的净利润同比增长21%。

按发行价中位数计算,41.83亿港元市值发行4.96亿,发行比例是11.86%,基石锁定15.84%,那么流通盘是4.17亿,流通盘偏大。

目前申购倍数是13.93倍,现在看是申购人气还可以,招股期还有3天,后续申购倍数应该会更好些。

申购策略

优点:保荐人中信证券业绩好,最会搞套路回拨;业绩也还可以,最近上市的医药股表现都不错。

缺点:无绿鞋;目前看申购倍数要超过15倍回拨;基石占比较低,流通盘较大。

结论:还是有一些不确定性,就是赌套路回拨,感兴趣的可以参与下,谨慎的朋友就放弃吧,本人计划如果要参与的话最多也就一手摸下吧。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论