云知声是一家AI解决方案提供商,专注于在中国销售用于日常生活及医疗相关应用场景的对话式AI产品及解决方案。于2023年,我们推出了山海大模型,其为一个600亿参数的大型语言模型,具有生成式多语言及多模态功能,通过动态推理及跨模态数据处理实现人机交互。在Atlas AI基础设施的支持下,我们确保高效的模型训练及部署,推动迭代及行业特定调整。

公司6月20日开始招股,招股价165~205港元,每手股数20股,最低认购4141.35港元,市值117.07~145.45亿港元,发行数量156.1万股,属于软件服务行业,有绿鞋。

保荐人是中金公司和海通国际,中金公司近2年保荐的项目首日上涨率是56.81%,海通国际近2年保荐的项目首日上涨率是66.66%,保荐人整体业绩还行。

一共有3名基石,分别是商汤集团、致一资产管理和润建国际。按发行价中位数计算,基石共认购9550万港元,占发行总数的32.86%,基石占比较低。

根据弗若斯特沙利文的资料,在经济增长和客户需求不断变化的推动下,中国的AI解决方案市场从2019年的人民币422亿元增加至2024年的人民币1,804亿元,复合年增长率为33.7%,预计2030年将达到人民币11,749亿元,2024年至2030年的复合年增长率为36.7%。

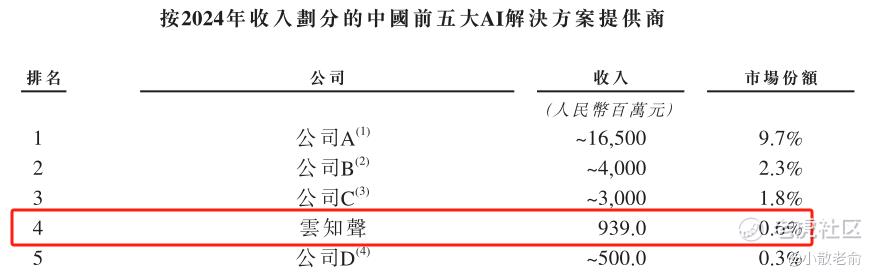

中国的AI解决方案市场高度分散。根据弗若斯特沙利文的资料,按2024年的收入计算,云之声于中国AI解决方案提供商中排名第四,市场份额为0.6%。

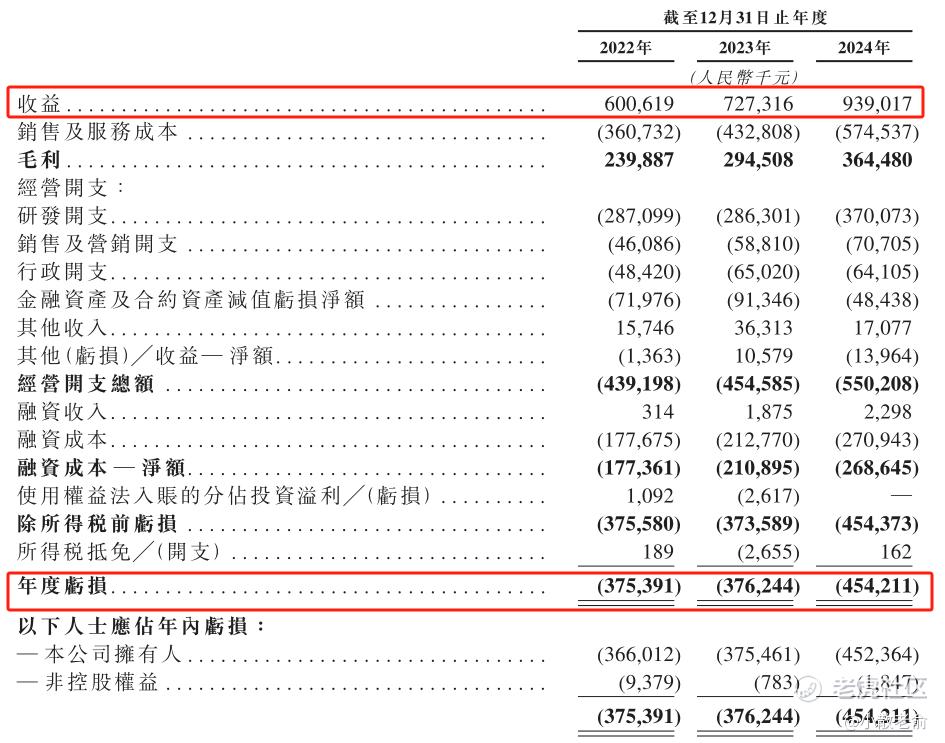

公司从2022~2024年营收分别是6.01亿、7.27亿、39亿,2024年营收同比增长29.11%;2022~2024年的净利润分别是-3.75亿、-3.76

亿、-4.54亿,2024年的净利润同比亏损扩大20.72%,公司还处于亏损中。

按发行价中位数计算,131.26亿港元市值发行2.89亿,发行比例是2.2%,发行比例极低,基石锁定32.86%,那么流通盘是1.94亿,对于这么大市值的公司来说这个流通盘算比较小了。

目前申购倍数是6.69倍,现在看是申购人气较差,不过招股期还有4天,后续申购倍数应该会更好些。

申购策略:

云知声是一家AI解决方案提供商,专注于在中国销售用于日常生活及医疗相关应用场景的对话式AI产品及解决方案,在行业中排名第四。保荐人是中金公司和海通国际,保荐人整体业绩还行。3名基石共认购9550万港元,占发行总数的32.86%,基石占比较低。公司业绩较差,目前还处于亏损中。 按发行价中位数计算,131.26亿港元市值发行2.89亿,发行比例是2.2%,发行比例极低,基石锁定32.86%,那么流通盘是1.94亿,对于这么大市值的公司来说这个流通盘算比较小了。目前申购倍数是6.69倍,现在看是申购人气较差,本人计划再观察一下,后面申购倍数不高的话或许会小摸一两手参与下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论