颖通控股是一家国际美妆品牌的“中国管家”,主要扮演的角色是帮助72个国际高端品牌(如爱马仕香水、萧邦珠宝护肤等)进入中国市场,负责产品分销与营销策划。是中国市场份额第4的香水运营商,2023年每卖出100瓶高端香水,约8瓶由其分销。

业务模式:

-

分销网络:通过 线上电商(天猫/抖音)+ 线下门店(100+自营店、8,000+合作专柜)销售产品。

-

独家合作:61个品牌授予其独家销售权(如Albion护肤、Laura Mercier彩妆)。

募集资金用途:

颖通控股计划通过全球发售筹集资金,假设发售价为每股3.09港元(发售价范围的中位数),扣除包销费用及佣金后的全球发售估计所得款项净额约为9.504亿港元。公司计划将所得款项净额用于以下用途:

-

发展自有品牌(约15.0%或1.426亿港元):用于进一步发展自有品牌(如Santa Monica),以及收购或投资外部品牌。

-

扩展直销渠道(约55.0%或5.228亿港元):用于发展和扩大直销渠道,包括扩展线上及线下拾氛气盒门店以及其他自营线上及线下门店/专柜。

-

加速数字化转型(约10.0%或9,500万港元):主要用于升级数字化CRM系统、中台系统以及财务及运营系统。

-

提升公司知名度(约10.0%或9,500万港元):用于提升公司整体的知名度和声誉。

-

一般企业用途(约10.0%或9,500万港元):用于拨付营运资金及一般企业用途,以支持公司的业务运营及增长。

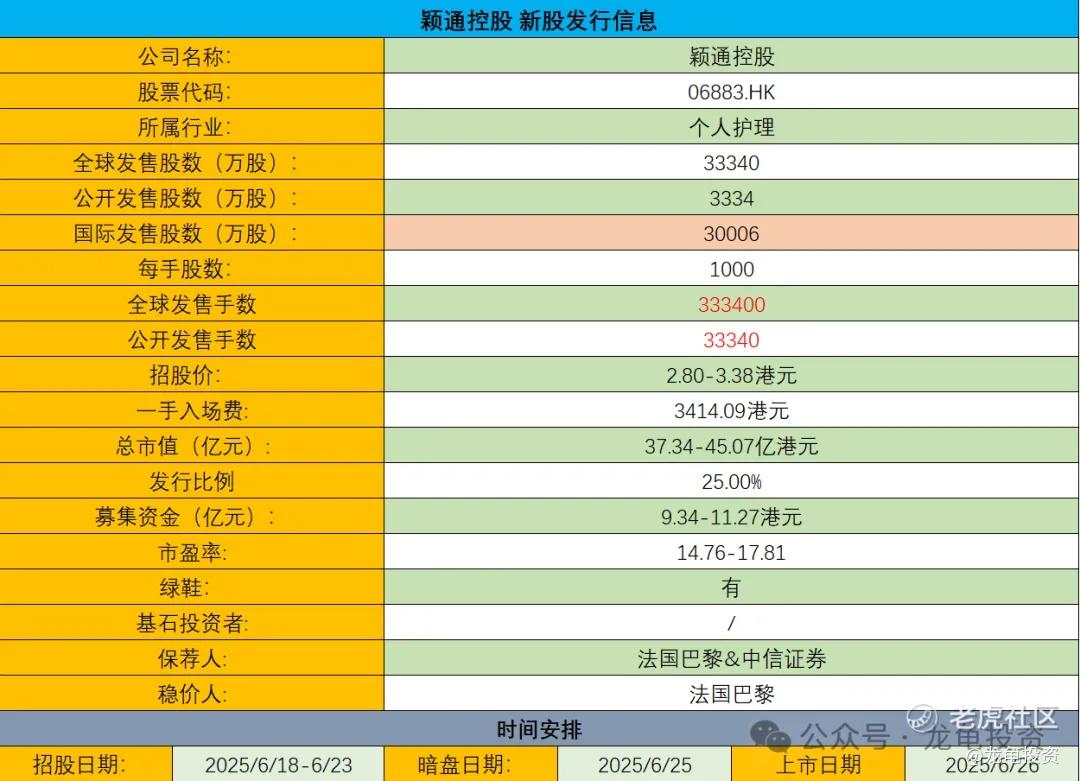

招股信息及中签率:

公司全球发售股数33340万股,每手股数1000股,截至发稿,超购14.72倍,触发回拨30%,预计1.5W-2.5W人参与,一手中签率80%左右,申购2手稳一手。

保荐人:

公司本次由法国巴黎证券和中信证券联席保荐,稳价人由法巴担任;法巴上一个保荐项目卡罗特,再之前就是22年的项目了,参考意义不大;依然是中信证券辅助保荐,到底是哪个项目会让中信跌下神坛呢?还是中信证券这次依然硬刚?法巴做为稳价人上一个项目也是22年,历史战绩五五开,大跌大跌为主。

财务情况:

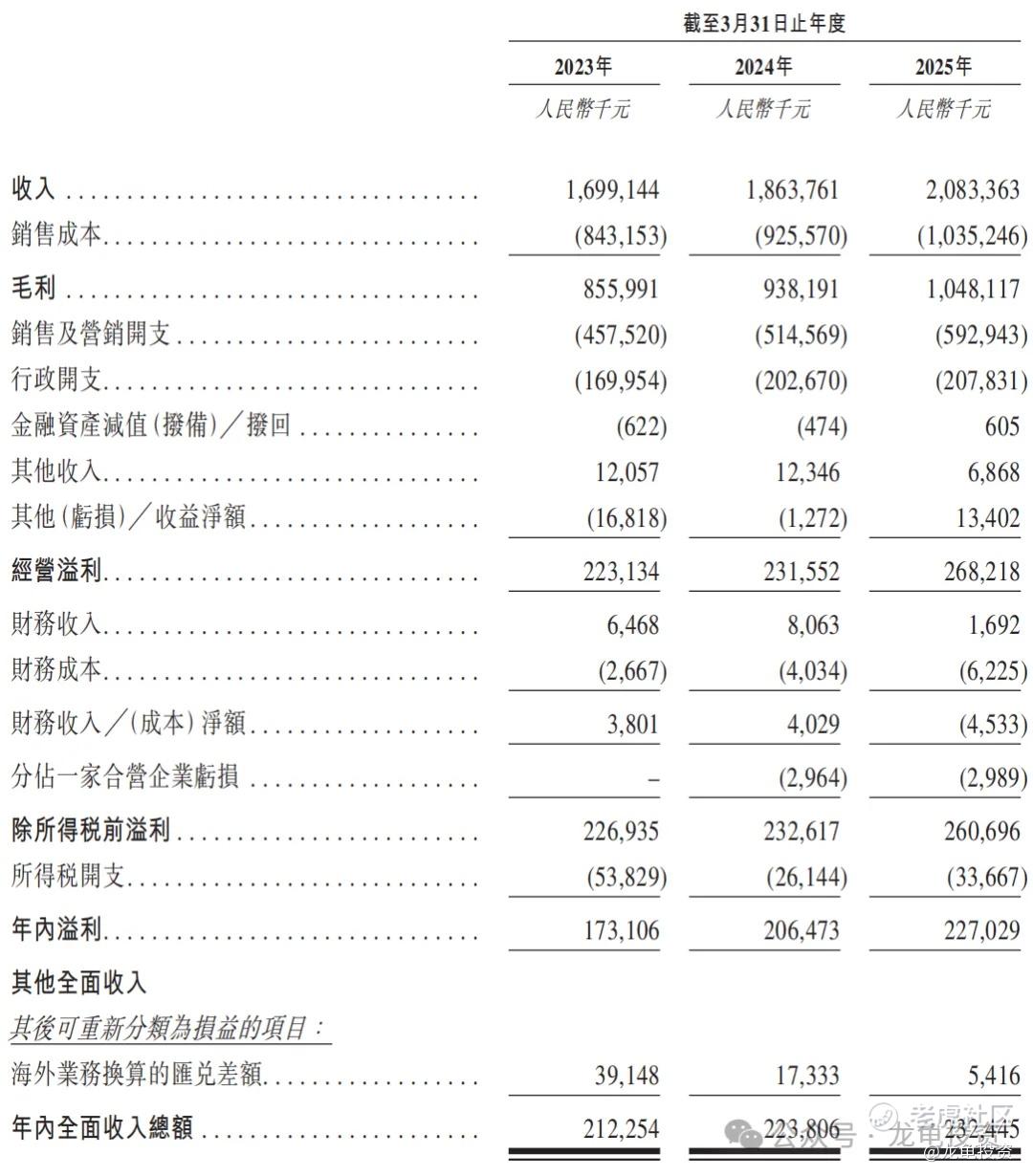

营收:2022年营收16.99亿人民币,2023年营收18.64亿人民币,2024年营收20.83亿人民币;

毛利:2022年毛利8.56亿人民币,2023年毛利9.38亿人民币,2024年毛利10.48亿人民币;

年内净利:2022年净利2.12亿人民币,2023年净利2.24亿人民币,2024年净利2.32亿人民币;

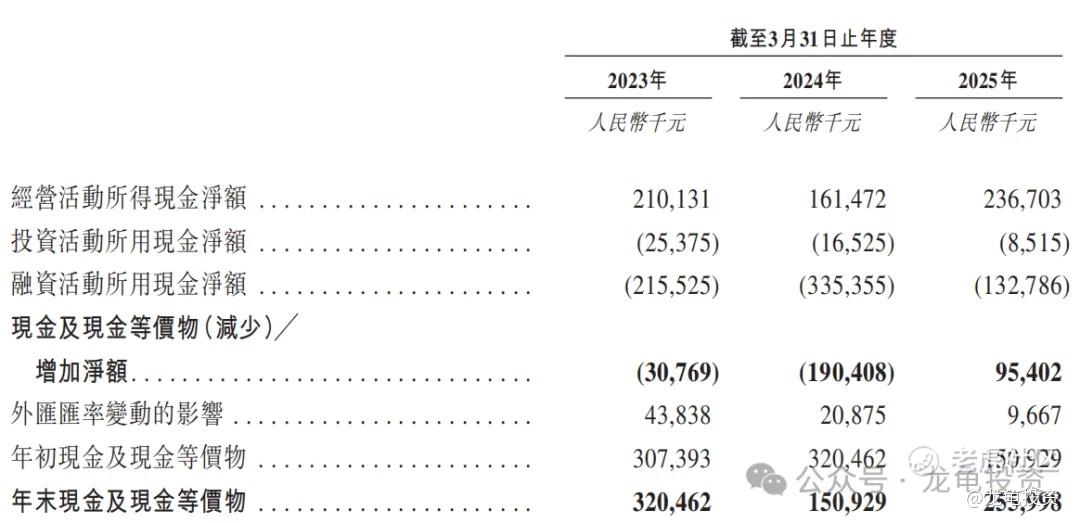

公司年未现金及现金等价物2022年3.20亿人民币,2023年1.51亿人民币,2024年2.56亿人民币;现金流一般!

综合点评:

圣贝拉主要收入来源香水2024年营收16.88亿元,占比80.9%;护肤品2024年营收1.52亿元,占比7.3%;彩妆2024年营收2.26亿元,占比10.9%;眼镜2024年营收1198.2万元,占比0.6%;其他营收561.3万元,占比0.3%;

根据弗若斯特沙利文的资料,中国香水总市场规模由2018年146亿元增加至2023年261亿元,复合年增长率约为12.3%;预计2028年将进一步增长至477亿元,复合年增长率约为12.8%;

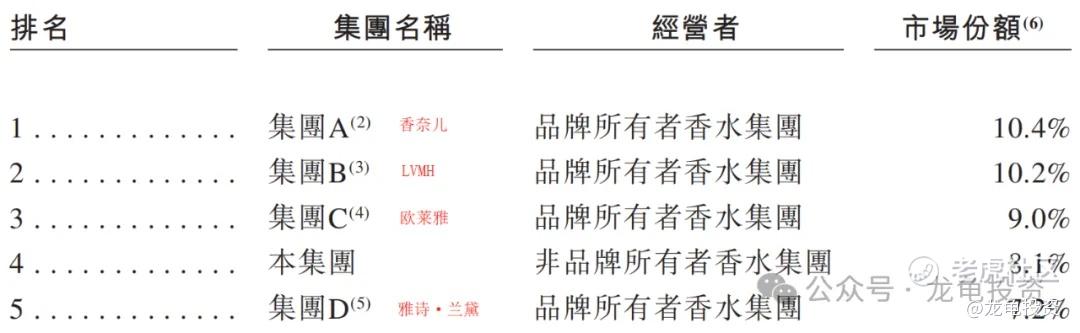

按2023年零售额计,公司是中国内地第四大香水集团,市占率约为8.1%;在非品牌所有者香水集团中排名第一。

找了一圈港股上市卖香水的公司,之前有几家也都退市了,还在交易的就一家莎莎国际,香水占比30%,总市值18.62亿港元,市盈率24倍,24年营收39.42亿港元;颖通发行市值37.34-45.07亿港元,市盈率14.76-17.81倍,24年营收20.83亿人民币;再对比了一些知名香水品牌公司,颖通估值并不算贵,在合理范畴。

本次募集资金9.34-11.27港元,没有基石,规模较大,本身公司业绩表现没有特别吸引人的地方,稀缺性定位港股唯一纯香水分销商,另外一个吸引点是中信证券保荐的项目。最大的风险是确定性不高,中签率高,盘子大,参与申购记得控制好中签仓位;或者可放弃亦可观战;这股也是为信任买单,看戏门票股。

申购计划:

白嫖申购,中信的项目继续支持。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论