保荐人:中信证券(香港)有限公司

招股价格:25.30港元-27.80港元

集资额:10.54亿港元-11.58亿港元

总市值:67.47亿港元-74.13亿港元

每手股数 200股

入场费 5616.07港元

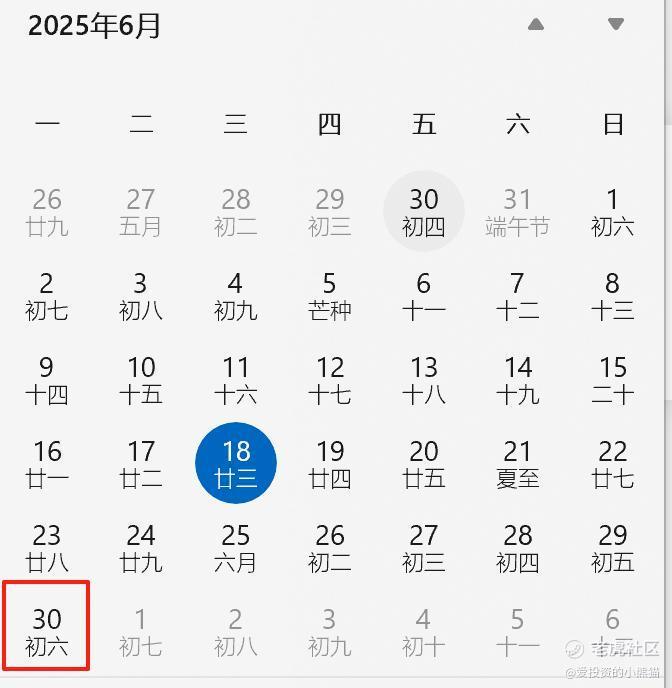

招股日期 2025年06月20日—2025年06月25日

暗盘时间:2025年06月27日

上市日期 2025年06月30日(星期一)

招股总数 4166.68万股

国际配售 3750.00万股,约占 90.00%

公开发售 416.68万股,约占10.00%

计息天数:1天

发行比例 15.63%

市盈率 27.34

公司简介:

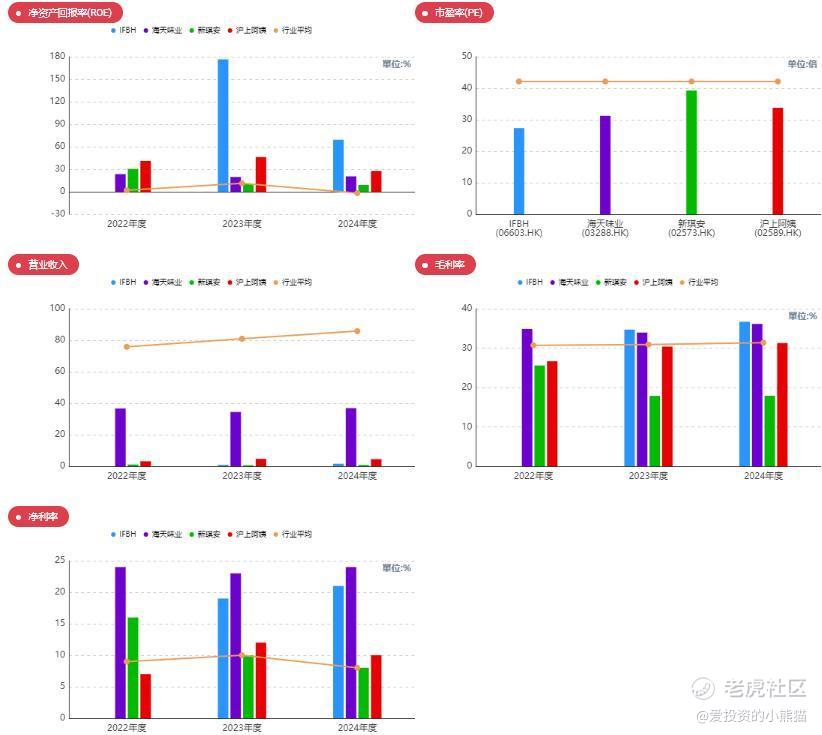

IFBH是一家根植泰国即饮饮料及即食食品公司,公司于2013年创立的if品牌。

截至2024年IFBH在中国内地与中国香港椰子水饮料市场份额均为第一,其中中国内地市场占有率约34%,中国香港市场占有率约60%,都超越第二竞争对手七倍以上,在2024年全球椰子水饮料市场排列第二。

IFBH 的核心竞争力在于 “轻资产运营”:公司仅 46 名员工,其中 20 人负责销售营销,5 人专注研发。其生产、物流、销售全链条均外包 —— 所有产品由代工厂制造,原料供应依赖关联公司 General Beverage。

自2013年成立以来,IFBH公司主要在中国内地及香港市场推出和推广其旗下品牌if与Innococo,专注于椰子水市场。IFBH旗下囊括了if和Innococo两大品牌。其中,if品牌以椰子水饮料为主打,其在中国内地的产品线涵盖了NFC(非还原浓缩)椰子水、果汁椰子水(混合椰子水)以及椰子水味饮料(风味饮料)三大类别。同时,在香港地区,if品牌同样提供NFC椰子水和果汁椰子水两款产品。不仅如此,该品牌还延伸出椰子脆卷、椰子奶片等多样化的植物基零食,以满足不同消费者的需求。

公司采用轻资产业务模式,透过与以下三方合作实现高效营运:(i)代工厂商负责制造;(ii)第三方物流供货商负责运输;及(iii)第三方分销商负责销售与配送。

截至2024年12月31日止2个年度:

IFBH收入分别约为美元0.87亿、1.58亿,2024年同比增长率为80.29%;

毛利分别约为美元0.30亿、0.58亿,2024年同比增长率为90.71%;

净利分别约为美元0.17亿、0.33亿,2024年同比增长率为98.85%;

毛利率分别约为34.70%、36.70%;

净利率分别约为19.16%、21.13%。

公司2024年收入、毛利及净利均呈现大增,其中净利润接近翻倍,毛利率、净利率亦各有2个百分点提升,截至2024年底的净利率超过21%。

截至2024年底,公司年度经营现金流达0.42亿美元,期末现金0.55亿美元,存货0.1亿美元,应收0.7亿美元增幅较大。

二、基石投资者

基石投资者有11家,认购占比28.07%。

核心基石投资者名单

瑞银集团(UBS)认购金额:800万美元,为基石投资者中最高金额,显示其对公司前景的高度认可。

红杉中国(HCEP Management)通过旗下基金HCEP Master Fund及HCEP Long Only Master Fund合计认购350万美元,反映其对消费赛道及IFBH市场地位的看好。

Black Dragon(黑龙资本)认购350万美元,专注于亚太地区成长型企业的投资机构。

嘉实投资(Harvest Oriental SP)认购300万美元,中国头部资产管理公司,注重消费领域布局。

南方基金、广发国际、工银理财各认购300万美元,均为中国内地及香港市场重要的金融机构,体现机构投资者对IFBH的财务健康度和增长潜力的信心。

其他国际投资者: Enreal China Master Fund、Forreal China Value Fund(合计350万美元)

Jain Global Master Fund、Jane Street、GBA大湾区共同家园基金(各300万美元)

Mega Prime等机构亦参与认购.

共有2家承销商。

保荐人历史业绩:

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

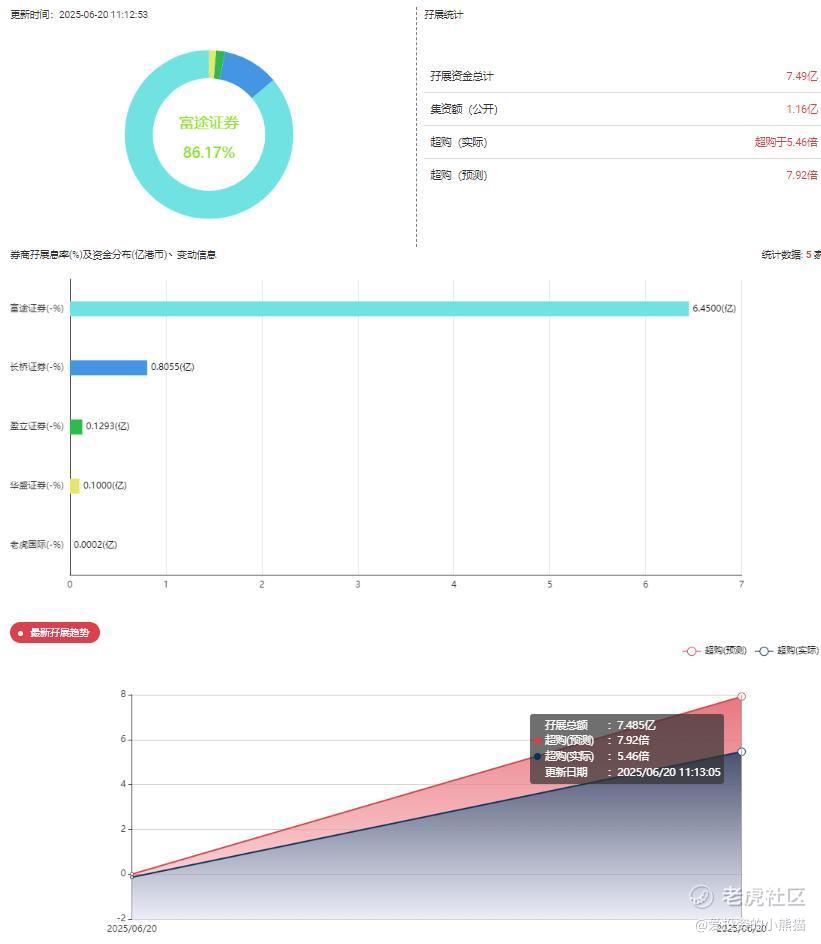

目前展现的孖展已超购5.46倍,还是比较火热的。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照6000人来参与预估一下,一手中签率99%,目前看没有回拨,不知道后面几天会不会热起来。

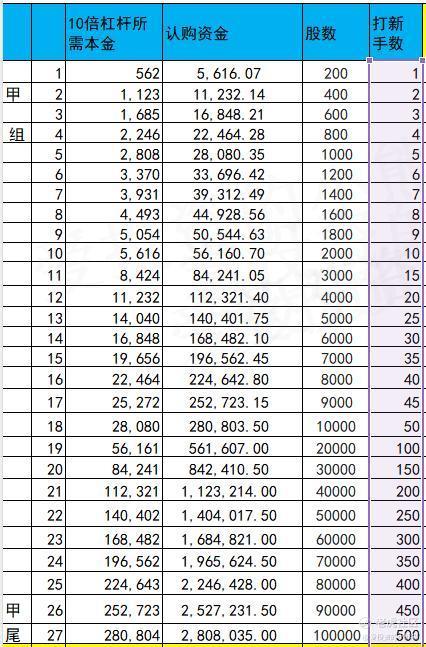

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金562万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数26.50港元计算,公开的上市所有开支总额约为8210万港元,募资额约11.04亿港元,占比约7.44%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

今年以来,以泡泡玛特、蜜雪冰城、老铺黄金组成的“港股三姐妹”带来一场罕见的暴涨,此外毛戈平、古茗等也都实现了不同程度涨幅。尤其是泡泡玛特,凭借Labubu再度火爆带来的关注度,最新市值已经超过3100亿港元。

买一杯“快乐柠檬水”,盲盒社交带来愉悦,满足个性表达又极具收藏价值的黄金,最终都是“悦己”需求。显然,情感共鸣带来产品溢价,年轻人的情绪消费使得公司的估值逻辑进行了重构。在消费市场,“得年轻人得天下”无疑是永恒真理。

更重要的是,消费三姐妹打破了外界对于港股的刻板印象:基石投资人不愁了,估值也不再一压再压。过去几年,港股一度面临新股发不出去的尴尬。现在,局面已经发生改变,大家都想成为“下一个泡泡玛特”。

于是,传导的效应正在渐渐显现。其实从年初开始,我们就听闻多家头部机构在内部督促:“有合适的消费公司都赶紧推去港股。”投行也忙碌起来,密集联系投资机构梳理合适的上市标的。

“5亿利润起步,10亿利润开始,20-30亿利润的消费公司在港股能够吸引国际资本的青睐。”大大小小的消费公司都在争抢时间窗口。

2024年3月15日,IFBH与Aquaviva Co., Ltd.签订股份认购协议,后者以1750万美元认购12.5万股新股,对应投资前估值为1.4亿美元。这一估值反映了资本市场对其作为中国椰子水市场龙头企业的认可,其2024年营收达1.58亿美元(约11.6亿元人民币),同比增长80%,净利润3331万美元,净利率超21%。

IFBH招股价格:25.30港元-27.80港元;集资额:10.54亿港元-11.58亿港元,总市值:67.47亿港元-74.13亿港元;公司募资结合港股通的纳入规则和当前市场环境,其进入港股通的可能性是存在。根据港股通最新规则,市值要求恒生综合大型股、中型股或小型股月末市值不低于75亿港元。如果上限定价,那也就稍为涨一点就能达标了。那这个票目标应该不仅仅仅限于港股通了,港股通只是一个保底。

如果是对港股通有希望的,都是赶着630来上市的,这一波新股最晚6月20号之前得招股,他们才能赶得上港股通。看看6月30号首日上市,27号就得暗盘,26号出结果,也就是最晚6月20号周五那一天一定一定要招股,不然的话港股通就赶不上。昨天都没有新股来,然后今天果然你看上个新股来招股。

如果对港股通无望的公司,他们只要在6月30号前开始招股就好了,那么最晚可以7月份中旬上市,卡这个节点的是因为630如果公司不去招股,公司就要去更新半年报了,那就又要花几百万去跟进上市进度,有些公司还不如火急火燎,趁着现在行情好去上市。

if基石投资者包括UBS AM Singapore、Black Dragon、Enreal China Master Fund、Forreal China Value Fund、HCEP Master Fund、HSG、南方基金、广发国际、Harvest Oriental SP、工银理财、Jain Global Master Fund、Jane Street、Mega Prime。

在这票无疑是这一波新股里面最好的了,结合看一下之前发的这个文章,就知道那些新股能玩,哪些不能玩了,不然总问那个票打不打,没啥意义的。这一类票就属于文章里面属于情况⑧或⑨!大家自己可以结合一下自身情况考虑要怎么玩。

精彩评论