周六福珠宝股份有限公司是一家在中国注册成立的股份有限公司,专注于珠宝产品的设计、开发、采购、加盟和品牌运营。以下是公司简介的关键点:

-

成立与重组:公司前身为深圳市周六福珠宝有限公司,成立于2004年4月28日,并于2018年11月7日整体变更为股份有限公司。

-

业务模式:公司采用独特的业务模式,涵盖珠宝产品从设计到销售的整个产业链。通过授权供应商模式和委外加工模式,整合产业链资源,实现高效的运营和管理。

-

销售网络:建立了全国性的零售门店网络,截至2024年12月31日,门店总数达4,129家,包括加盟店和自营店,并积极拓展海外市场,已在泰国、老挝和柬埔寨开设四家加盟店。

-

市场地位:根据弗若斯特沙利文的资料,公司在2017年至2024年连续八年维持在中国珠宝市场前五大品牌之列。以中国门店数目计,公司在2024年排名第五。

-

产品与服务:主要产品包括黄金珠宝和钻石镶嵌珠宝,同时提供加盟服务,收取加盟费和供应链管理费等。

募集资金用途:

根据招股书,假设发售量调整权及超额配股权未获行使,全球发售所得款项净额估计约为1,024.2百万港元(人民币936.9百万元)。募集资金将用于以下几个方面:

-

销售网络扩张:约50.0%(512.1百万港元)用于扩大和加强销售网络,包括优化门店网络和提升门店运营精细化管理。

-

品牌推广:约20.0%(204.8百万港元)用于加强品牌建设,提高品牌市场知名度和辨识度。

-

产品供应与研发:约20.0%(204.8百万港元)用于提升产品供应和加强产品设计及开发能力,以丰富产品矩阵。

-

运营资金及一般企业用途:约10.0%(102.4百万港元)用作运营资金及一般企业用途,以支持日常运营和长期发展。

招股信息及中签率:

公司全球发售股数4680.8万股,每手股数100股,截至发稿,超购93.72倍,回拨50%,预计5-9W人参与,一手中签率40%左右,申购20手稳一手。

基石投资者:

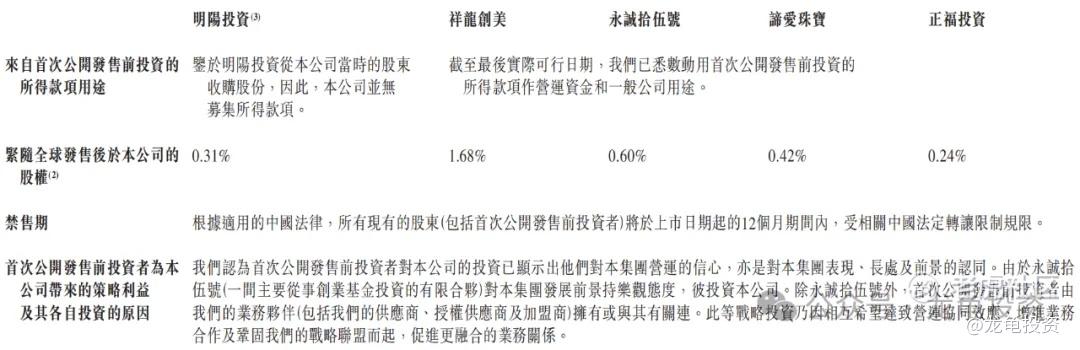

公司首次公开发售前投资完成多轮融资,最后一轮完成于2024年6月,每股成本为19.54元,较发售价折让11%,禁售期12个月。

本次公司引入8位基石投资者,认购金额5.72亿港元,基石占比51.04%;禁售期6个月。

保荐人:

公司本次由中金和中信建投联席保荐,稳价人由中信建投担任;中金三连破之后,海天表现也不尽如人意,看明天三花表现了,中信建投历史战绩不错,但上上一个项目海螺也是吃尽苦头,所以没有永远的王者,只是没遇到那个克星垃圾票而已。做为稳价人中信建投封神的票老铺黄金,在同一赛道应该不至于表现太差。

财务情况:

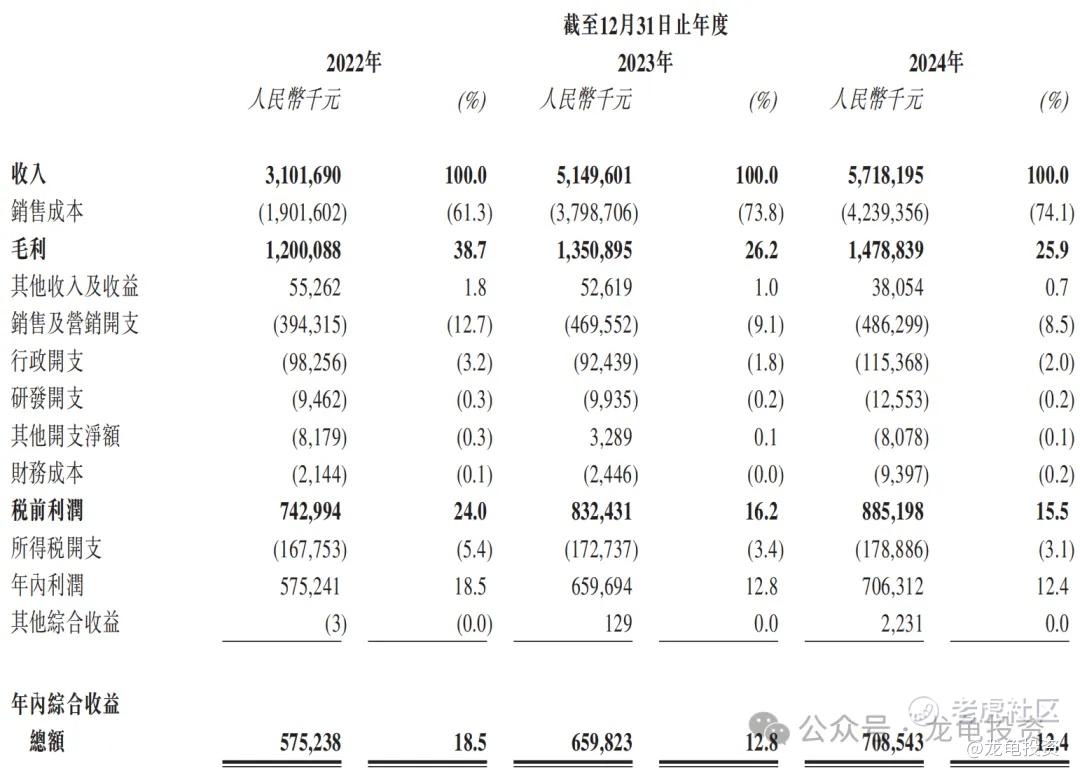

营收:2022年营收31.02亿人民币,2023年营收51.5亿人民币,2024年营收57.18亿人民币;

毛利:2022年毛利12亿人民币,2023年毛利13.51亿人民币,2024年毛利14.79亿人民币;

年内溢利:2022年净利5.75万人民币,2023年净利6.6亿人民币,2024年净利7.09亿人民币;

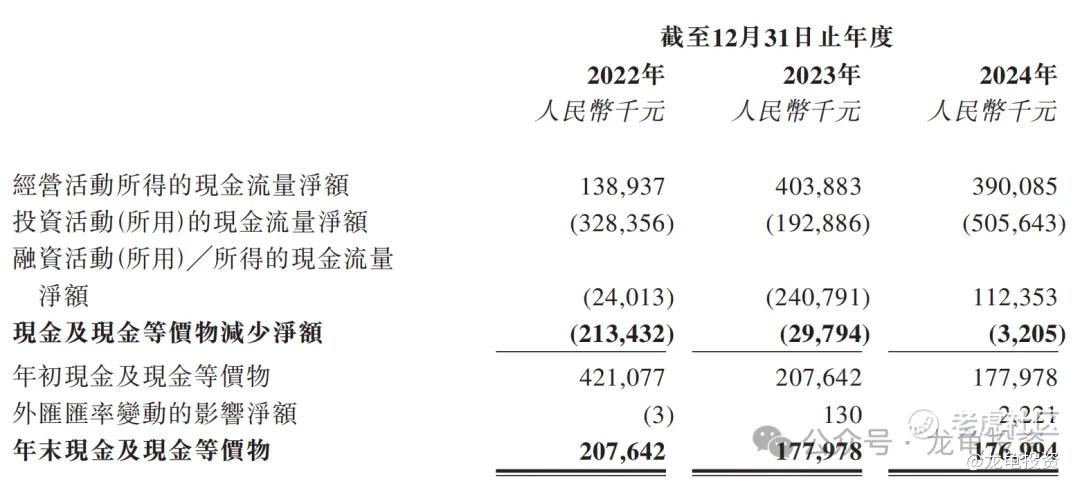

公司年未现金及现金等价物2022年2.08亿人民币,2023年1.78亿人民币,2024年1.77亿人民币;现金流逐年递减,减分项!

综合点评:

周六福主要营收来源加盟模式2024年收入28.9亿人民币,占比50.5%;自营店2024年收入4.57亿人民币,占比8%;线上销售渠道2024年收入22.88亿人民币,占比40%;其它收入0.84亿人民币,占比1.5%;按产品类型划分,黄金珠宝营收44.29亿人民币,占比91%;钻石镶嵌珠宝及其他营收4.37亿人民币,占比9%;

黄金珠宝行业,这两年是最受欢迎了的赛道之一,老铺黄金直接引爆黄金赛道,周六福财报数据表现也不错,发行市值对比同行不算贵,三年连续正增长,放在整个行业里算中部位置,花了一点时间把港股上市的黄金相关个股都列了表格做为对比,见下图:

对比来看,周六福估值向上空间值得期待,也是这几只票中最有确定性的新股,本次募集资金11.23亿港元,基石锁定5.72亿港元,流通值5.51亿,大票大热问题不大,由于绿茶和派格生物,回拨50%,基石锁50%的风格,让现在这类结构的新股成了大家吐槽和不敢上的理由,再回看去年的上市的老铺黄金,差不多也是这种路数,之前为什么没人说?还不是因为上涨了!所以有些理由听听就好!

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论