港股环境是越来越好了。

根据瑞银统计,截至2025年5月底,港股IPO总规模已经达98亿美元,跃居全球第一;新股配售融资总额达到149亿美元,规模已接近2022-2024年三年总和。另外,德勤中国预计,2025年全年港股上市新股将达约80只,融资约1300-1500亿港元。

多路资金持续涌入背后,政策暖风频吹,市场对风险资产的偏好不断提升,国际地缘关系也在发生变化。可以说,当前港股市场挑战多,机会更多。

具体看医药板块,也是一派生机勃勃的景象。

4月,映恩生物完成2022年以来最大规模港股18A IPO;5月,恒瑞医药上市首日股价涨幅超25%,按照融资规模,恒瑞医药是港股近五年最大医药IPO;6月,泰德医药、银诺医药、药捷安康等医药公司的IPO有了新进展,比如日前药捷安康通过了上市聆讯,联席保荐人为中信证券和华泰国际。

对于这类中小型药企而言,上市就意味着可持续发展有了更多保障,但要想在资本市场站稳脚跟,还是绕不开商业化那一关。

临床阶段的药企求上市,至少故事要动听

有上市可能性的药企,或已经验证了商业化逻辑,展现出不错的经营水平,或拥有极具竞争力的临床产品,且商业前景广阔。

根据招股书披露的信息,药捷安康显然属于后者。

目前,药捷安康已建立包含6款临床阶段候选产品及1款临床前阶段候选产品的管线。其中,核心产品为Tinengotinib(TT-00420),一款由药捷安康自主发现及开发的独特多靶点激酶(MTK)抑制剂。

据了解,MTK抑制剂通过同时靶向涉及多个信号通路的多种激酶来发挥抗肿瘤作用,被认为有助于克服单标靶药物引起的旁路效应等抗药性机制,可以治疗异质性癌症或缺乏生物标记的癌症,为通常无法使用高选择性激酶抑制剂治疗的患者提供临床益处。

医药行业对这类产品的开发进程正在加快推进中。

药捷安康招股书透露,截至最后实际可行日期,1种靶向FGFR的MTK抑制剂(即厄达替尼)已获得FDA批准。另外,全球有3种处于临床阶段的靶向FGFR、JAK、Aurora及VEGFR中一种或以上的MTK抑制剂。

虽然“前有古人后有来者”,但Tinengotinib这款产品还是有一定独特价值,值得关注。药捷安康称,Tinengotinib靶向FGFR/VEGFR、JAK、Aurora,而目前没有其他MTK抑制剂具有相同的靶向组合。基于这样的差异性,Tinengotinib在细分赛道也领先蹚出了自己的道路。

比如,Tinengotinib是全球首个和唯一一个在过往FGFR抑制剂治疗中取得进展的治疗胆管癌(CCA)的注册临床阶段候选药物,也是全球首个和唯一一个能够同时有效抑制FGFR/JAK通路,且针对转移性去势抵抗性前列腺癌(mCRPC)有临床疗效证据的研究药物。另外,Tinengotinib亦有潜力应对各种复发、难治、耐药实体瘤(包括乳腺癌、胆道系统癌症和泛FGFR实体瘤)的临床需求。

相关患者群体的用药需求正在持续增长。比如,根据弗若斯特沙利文的资料,2018-2023年,全球胆管癌发病人数由23.49万人增加至28万人,年复合增长率为3.6%,并预计于2026年及2030年将分别增加至31.07万人及35.49万人。

单个市场的规模可能不算太大,但多个市场整合在一起的商业空间还是颇为可观的,考虑到药捷安康核心产品正在覆盖诸多疾病治疗需求,且在细分领域拥有一定的稀缺性,投资预期不会太低。

融资可持续,还是需抓住商业化“做文章”

药捷安康也是“融资老手”了。

招股书显示,该公司进行了9轮融资,融资总额达到17.22亿元,投资方包括国投招商、南京峰岭资本、恩然创投、国鑫投资、三一创新投资、晨兴创投、CPE、基石资本、中银投资等。截至2023年2月份完成的D+轮融资,药捷安康的投后估值已达到45.9亿元。

而如今港股IPO过聆讯,或也意味着药捷安康融资“输血”的发展逻辑仍然可持续。

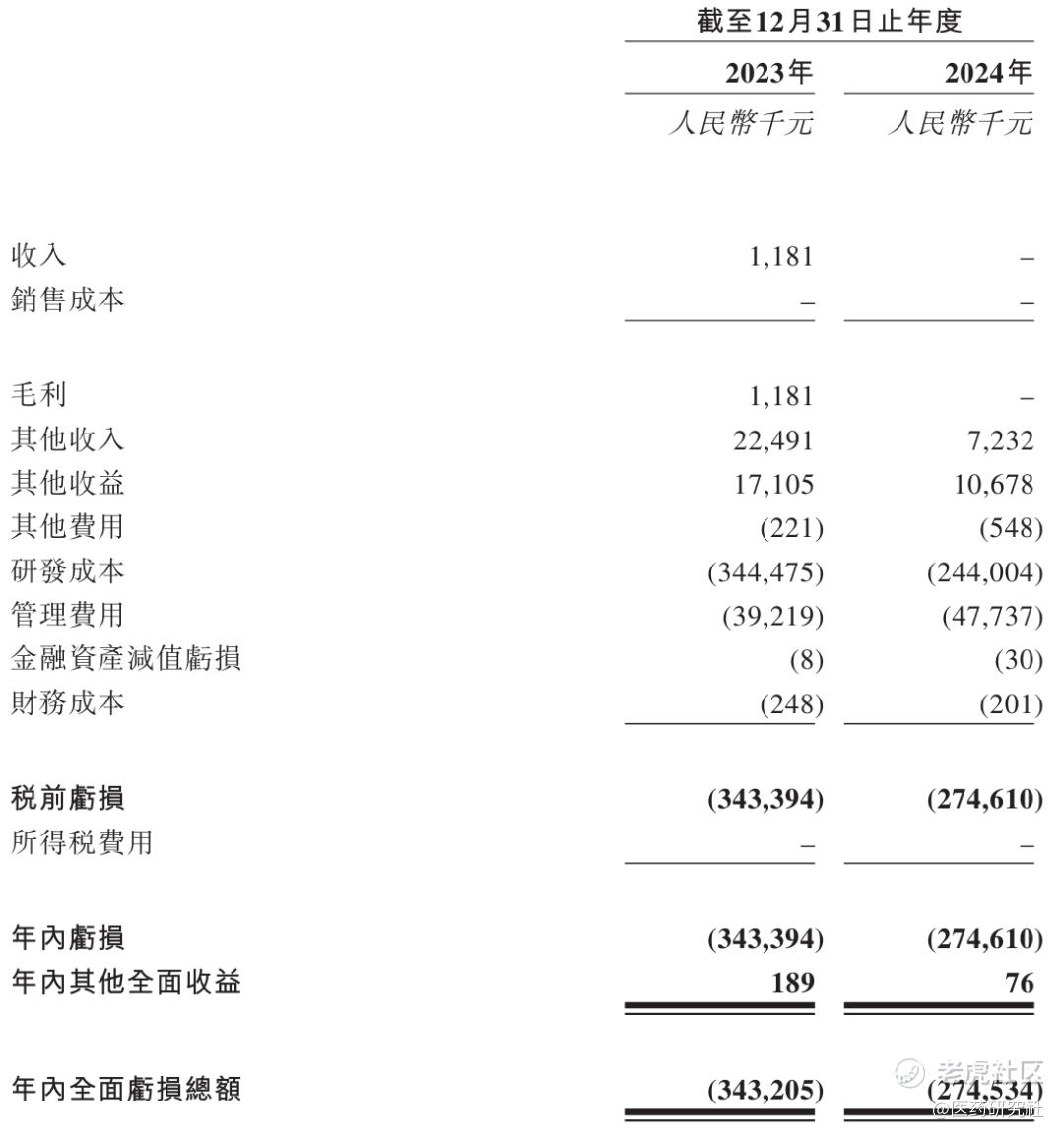

具体而言,没有商业化收入没有利润,是药捷安康这类临床阶段创新药企的通病。

根据招股书,2023年、2024年,药捷安康营收分别为118.1万元(主要为对外授权产品TT-01025有关的里程碑付款确认收入)、0元,年内亏损分别为3.43亿元、2.75亿元,研发成本分别为3.44亿元、2.44亿元;截至2024年12月31日,公司持有的现金及现金等价物为5.7亿元。

预计后续的产品研发只会更需“烧钱”,公司持续畅通融资渠道是必然的。好在,当前资本市场持续活跃,回暖趋势明显,药捷安康可以说赶上了好时候。

要知道,这不是药捷安康第一次IPO了,其上市历程颇为波折。

2021年8月,药捷安康首次向港交所递交IPO申请,但未果;后又于2022年10月同中信证券签署上市辅导协议,拟科创板挂牌上市,但始终没有新进展;2024年6月,药捷安康重新回到港股怀抱,再次递交招股书,直至“失效”;最后2024年12月,药捷安康三闯港股,到现在终于有了下文。

而目前药捷安康能够通过聆讯,综合来说,既受到行情向好驱动、产品优势加持,也离不开一个关键因素——产品研发紧锣密鼓地进行,带来了商业化的曙光。

根据招股书,截至2024年12月30日,Tinengotinib全球多项后期临床研究已启动,包括在获得FDA(美国食品药品监督管理局)、MFDS(韩国食品药品安全部)、MHRA(英国药品和健康产品管理局)、EMA(欧洲药品管理局)及食品药物管理署监管批准后进行的胆管癌跨区域注册III期临床试验,以及在获得国家药品监督管理局监管批准后进行的胆管癌关键II期临床试验;并预计将于2025年下半年完成Tinengotinib在国内的关键II期试验,2026年下半年完成Tinengotinib跨区域临床III期患者招募。

另外,药捷安康已与全球知名的生物制药公司建立合作关系,包括LG Chem(韩国)、帝人(日本)、EA Pharmaceuticals(日本)、F. Hoffmann-La Roche Ltd(瑞士)。通过这些国际合

作,药捷安康获得了一系列创新技术和国际临床开发资源,以进行产品的全球商业化。

核心产品商业化有前瞻准备的情况下,资本市场可能还是愿意向药捷安康抛出“橄榄枝”,等待最终的成果落地。

结语

总体来看,药捷安康能熬到IPO通过聆讯确实不易。港股回暖是东风,拳头产品的独特性和临床进度是硬实力。不过,即便成功上市,钱袋子松绑了,也不代表考验已经过去了。药捷安康真正的挑战可能才刚开始:需尽快把临床数据变成真药、真销量。

目前,投资市场看好药捷安康产品的稀缺性,愿意押注未来,可创新药这行仅有“潜力”不够,得看药效最终能不能在市场上“变现”。路还长,药捷安康得跑赢时间,把实验室里的故事讲成财报上的数字。江湖再见时,希望这家公司是带着“真金白银来”的。

来源:医药研究社

精彩评论