1、中国资产证券化发展现状

与成熟的美国市场相比,我国的资产证券化市场处于起步阶段,2005 年才正式开始试点,全球金融危机后停滞了一段时间,直到 2012 年重启试点以来,一系列监管政策的放开为资产证券化市场的蓬勃发展提供了契机。目前,我国资产证券化产品由不同监管机构分别监管。按照监管机构的不同,我国资产支持证券可划分为:银监会监管的信贷资产证券化(简称“信贷ABS”)、证监会监管的企业资产证券化(简称“企业ABS”)、央行旗下银行间市场交易商协会监管的资产支持票据(简称ABN)和保监会监管的项目资产支持计划(简称“保险ABS”)。

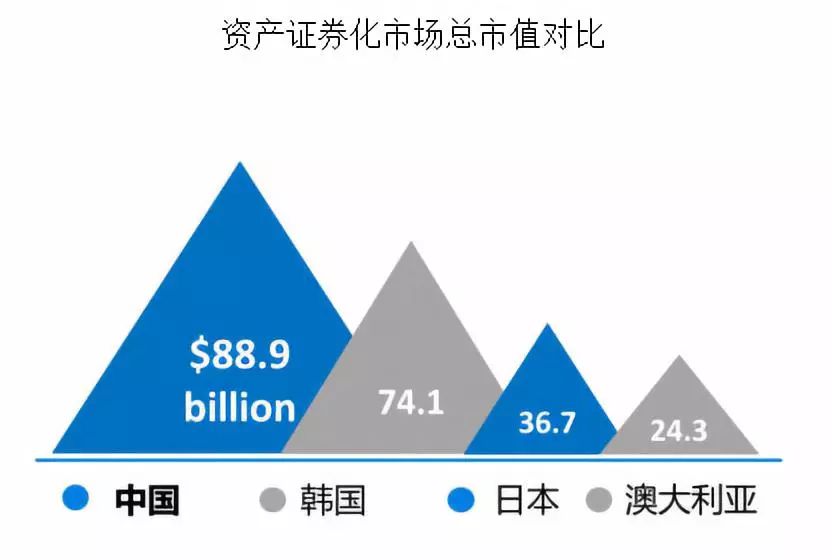

作为亚洲最大的资产证券化市场,随着2012年信贷资产证券化重启和2013年试点规模的扩大,我国信贷资产证券化开始爆发式增长。截至2018年底,我国信贷资产证券化产品托管数量为268只,合计面值为20118.66亿元,同比增长38.56%。在总量扩张的同时,资产证券化的产品份额结构出现了一定变化。信贷ABS发行9318.35亿元,同比增长56%,占发行总量的47%;企业ABS发行9480.70亿元,同比增长15%,占发行总量的47%;同比增长119%,占发行总量的6%。企业资产支持证券仍然是发行规模最大的品种,但增速较2017年明显下降;信贷资产支持证券显著升温,发行量占比接近企业ABS,托管量重回市场首位;资产支持票据发行量继续大幅增长。

2、我国资产证券化的发展历程

我国资产证券化开始于上世纪 90 年代初期,海南首推“地产投资券”,开始早期探索。之后陆续出现几单尝试性质的证券化产品,但影响不大,发展并不平稳。直到2005 年初才在国内银行业正式试点,本土资产证券化拉开帷幕。2005年4月,央行、银监会发布《信贷资产证券化试点管理办法》对银行业金融机构开展信贷资产证券化业务作出了明确的规定。《管理办法》出台后,有关部门相继发布了相关规则对信贷资产证券化的交易、会计处理、税务处理、信息披露等操作做出了规定。

随着 2008 年美国金融危机全面爆发,信贷资产证券化业务的发展一度陷入停滞。直到2012年5月,财政部、央行、银监会发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,信贷资产证券化业务得以再度重启。2013年12月,人民银行、银监会共同发布公告[2013]第 21号,进一步规范证券化发起机构风险自留的行为。新规执行之后,发起机构的自留风险得到了降低,进行资产证券化操作的意愿得到了加强。为配合国家简政放权政策精神, 2014年11月,银监会发布《关于信贷资产证券化备案登记工作流程的通知》。至此,信贷资产证券化正式由审批制改为备案制,其发行速度将得到较大程度的提高。

3、资产证券化发展前景

近几年来,我国资产证券化业务迎来了井喷式的增长。但是,与我国巨大的债券市场规模及美国等发达经济体的证券化市场规模相比,资产证券化市场仍有巨大的发展潜力和广阔的成长空间。其次,资产证券化作为创新产品目前处于不充分竞争状态,市场上发行过资产证券化产品的券商为60家左右,其中发行产品数量超过10单的机构仅仅只有十余家。此外,市场上目前仍有各种“首单型”产品出现,说明资产证券化市场仍有待发掘和探索。从基础资产分类的角度讲,消费金融资产证券化、不动产资产证券化、PPP资产证券化等产品都有很大潜力尚待挖掘,都有可能成为新的“蓝海”。通过不断的创新和学习,资产证券化领域必会迎来更加长足的发展,资产证券化产品也能更加深层次、更有效率的服务于实体经济。

精彩评论