TWLO作为SaaS中的佼佼者,在股价表现财报公布后就一度大涨9%,随后连续10个交易日上涨。

公司优秀的Q1业绩,以及强势的25财年指引,使得投资者信心大增。甚至有投行认为更新后的2025年指引仍然过于保守。

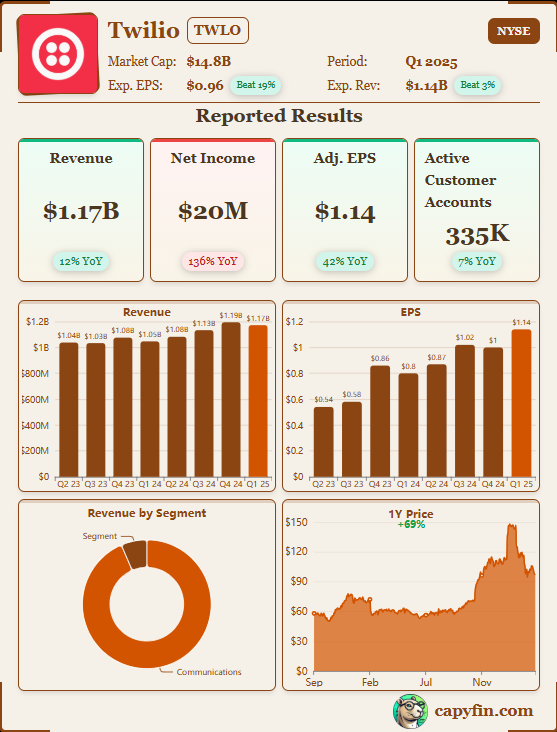

业绩情况和市场反馈

整体Q1营收$1.17B,+12% yoy,高于预期的$1.14B,连续第三个季度实现两位数营收增长。其中Communications业务收入为$1.097B,+13% yoy。

盈利方面,Non-GAAP运营收入为$213M。净利润为$20.02M,较2024年Q1的净亏损大幅提升。EPS为$1.14,远超预期的$0.94

投资要点

收入端的强势复苏,原则AI化的产品吸引力增强。虽然Q1是与去年同期相对较低的基数相比得来的两位数增长,但基于美元的净扩张率(Net Dollar Retention)从24年Q1的102%提高到107%,也很能说明Twilio的许多产品(如 ConversationRelay)受到客户青睐,并且与有语音需求的人工智能初创公司的合作关系不断扩大。AI驱动的语音交互正在激发新的兴趣和客户采用率,跨渠道应用提高了投资回报率。

主要增长动力来自ISV、自助服务、交叉销售和国际扩张。公司所有排名前五的垂直行业均实现增长,包括金融服务、科技、专业服务、零售和电子商务。Twilio还宣布与ElevenLabs建立合作关系,通过40多种语言的1000多种语音增强人工智能能力。

强势提升全年业绩指引。预计全年有机收入增长7.5-8.5%,高于此前7-8%的指引;Non-GAAP运营利润为$8.5-8.75亿,高于此前$8.25-8.5亿的指引;自由现金流为$8.5-8.75亿,高于此前$8.25-8.5亿的指引

现金流增强,至Q1末,现金、现金等价物和短期有价证券为$2.45B,高于上一季度末的$2.38B。Q1回购了价值$126.3M的股票。同时,当前$2B股票回购还剩余$1.87B。

精彩评论