"这车要是再降两万我立马下单!"广州车展上围着小鹏展台的年轻人,说出了所有投资者最关心的问题。

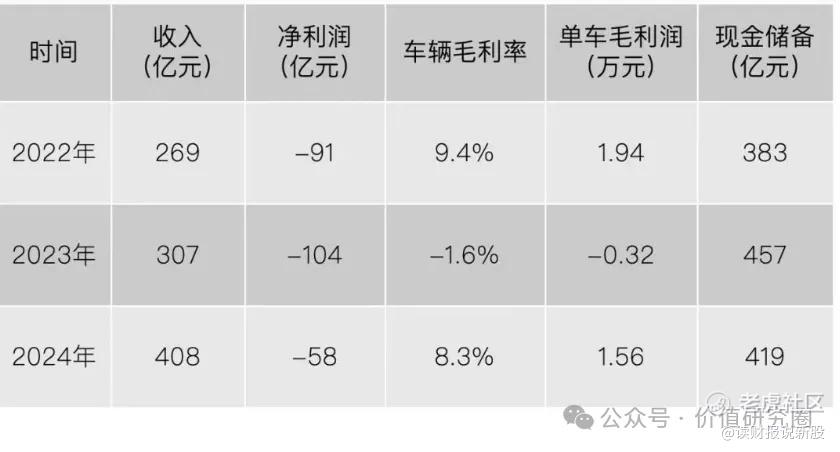

3月18日,小鹏汽车 $小鹏汽车(XPEV)$ 交出的2024年成绩单,让车迷和股民集体陷入纠结:销量涨了34%,亏的钱却还有58亿,何小鹏说的明年盈利能信吗?

财报刚出那会,美股盘前直接蹿高7%,结果收盘反而跌了3%。之后几天连续阴跌

这波操作看得人直挠头:明明交付量创纪录,资本市场怎么还端着?

说白了,大家现在更关心三件事:低价车还能不能冲量、毛利率能不能守住10%、海外市场到底能不能赚到钱。

.........

一、财报分析

小鹏四季度卖疯了的9.1万辆新车里,12-16万的MONA M03占了小半壁江山。

这车有多狠?

比比亚迪海豚便宜2万,智驾系统却吊打同级。

但便宜是真便宜,疼也是真疼:全年单车均价从25万直降到18.8万,跟理想的差距拉大到快10万。

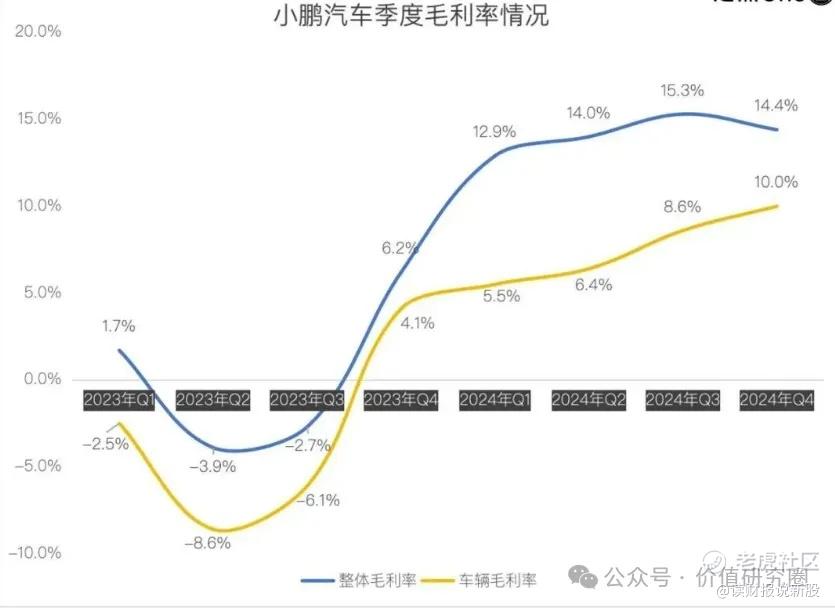

好在靠着跟大众搞技术合作,总算把汽车毛利率从负数拉到8.3%

有个细节特别有意思:四季度卖得最好的P7+,把激光雷达都砍了,硬是靠纯视觉方案把价格压到18万区间。

这招跟小米 $小米集团-W(01810)$ 玩性价比简直异曲同工,只不过小鹏更狠,硬件成本直接砍半,但每月智驾研发还得烧掉2个亿。

投资人陈萧算过账:"现在每卖一辆车,要拿3000块填研发窟窿。"

目前小鹏账上躺着419亿现金,看起来挺安全?

先别急着下结论。今年要干的三件大事:肇庆工厂二期投产、欧洲建超充网络、L3级自动驾驶落地,哪个不是吞金兽?

按去年烧钱速度(研发+营销133亿),这钱够撑三年。

但要是海外市场砸不出水花,明年这时候可能就要上演"现金保卫战"了。

说到海外,小鹏倒是玩得野的!

国内卖40万的X9,在东南亚敢标价68万。这波操作让欧洲经销商直呼内行,但能不能持续赚差价,还得看欧盟反倾销调查的脸色。

现在海外收入才占总营收5%,说是战略重点,其实更像风险投资。

.......

王凤英不愧是长城来的成本杀手,三把火烧得漂亮:直营店砍掉三分之一改代理,电池成本压降18%,连零件都搞起共享(X9和G9六成部件通用)。

这些招数让单车亏损从5万降到3万,但副作用也明显,经销商返点吃掉不少利润,四季度毛利率反而比三季度掉了0.9%。

最让人捏把汗的是研发投入。

虽然全年砸了64亿搞技术,但研发费用率反而从25%降到15%。隔壁蔚来可是真金白银砸134亿,小鹏这操作就像学霸突然少做两套卷子,虽然考试成绩还行,但下次月考还能不能稳住就难说了。

二、估值:抄底还是接盘?

现在小鹏市值刚好200亿美元,比特斯拉零头还少。

看市销率只有3.55倍,比理想 $理想汽车(LI)$ 的1.3倍还要高好几倍。

虽然目前小鹏增速已经高于理想,但估值能高理想这么多,市值也快接近于理想的260亿

二级市场可是把小鹏未来的预期基本都打满了,没有预期差的东西,我们就不会盲目参与!

精彩评论