今天的大A又回到了过去几年的那副样子,出大利好,人气飙升,高开低走。

周末国家颁布了一系列刺激经济的措施,从生育补贴到提升工资、刺激消费、托股市楼市等等方面的举措,给足了市场信心,结果却事与愿违。用韭菜们自嘲的话说,但凡你周末努力研究了消费政策、梳理了各个领域的受益方向、听了券商的路演、找出来投资标的,你今天起码亏3%以上,果不其然!

今年A股还算是能走出独立行情的,今天的表现也说明资金不愿意这个时候离场,但不愿意听故事追高。给信息的逻辑在deepseek火的时刻演绎完了,现在要看财报看业绩的了。

~~~

今天伯克希尔哈撒韦提交给日本财务省的文件显示,老巴进一步增持了日本五大商社,这是在巴菲特致股东信三周之后的第一个重大布局,今天日本五大商社股票集团大涨。

根据文件资料,伯克希尔哈撒韦持股伊藤忠商事、丸红、三菱商事、三井物产和住友商事均有超1%的增持。巴菲特首次买入五大商社在2020年,此后不断加仓,截止到去年底,伯克希尔对日本五大商社的总投资成本为138亿美元,持股市值高达235亿美元。

值得补充的是,老巴买日本股票是通过发日元债来购买,不仅赚了股票升值的钱还赚了汇率的钱,双重丰收。

商社在日本可谓是曾经辉煌的存在。1995年世界500强中榜单中,第一名三菱商事、第二名三井物产、第三名伊藤忠商事、第四名住友商事,第六名丸红。综合商社业务范围很广,可谓从方便面到飞机都做。专门商社则是针对某一类业务领域。但他们都有一个共性,那就是多元化和全球化。

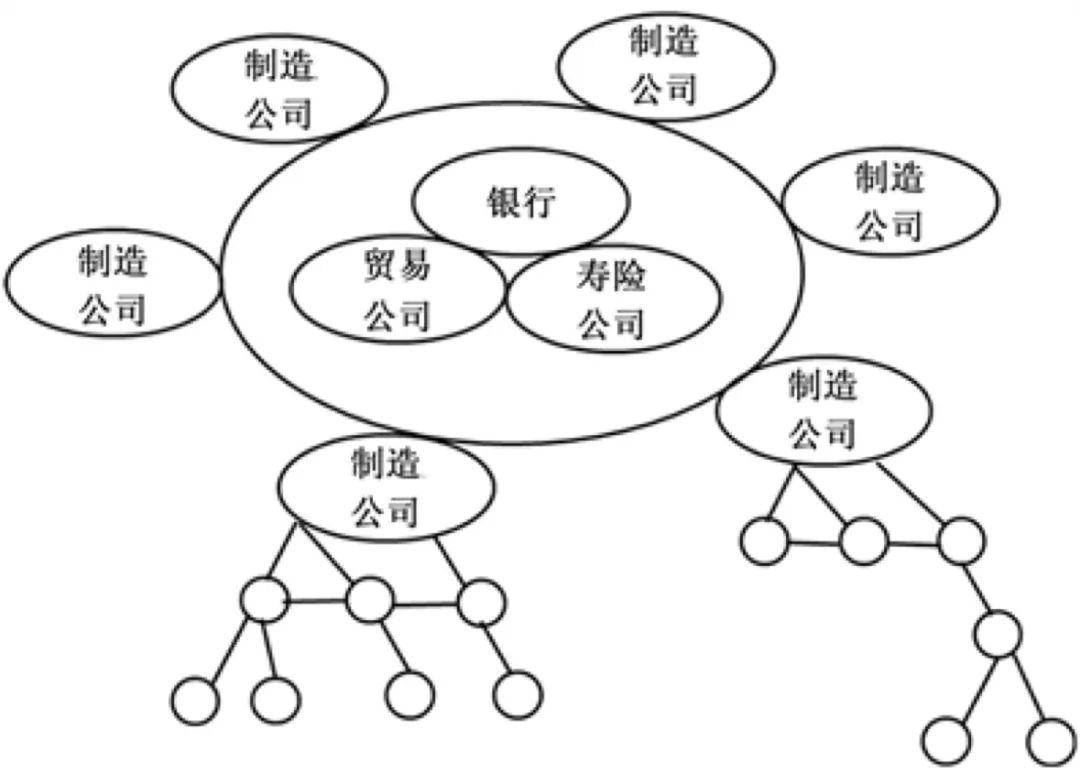

可以说,日本当年的经济奇迹中keiretsu(系列)是一个关键因素,也称“环型企业集团”,以银行为首,采用交叉持股结构。将一个产业的上下游供应商、制造商和经销商联合在一起形成企业集团,银行提供融资,商社提供信息情报,贸易及海外发展机会,背后大大小小的公司提供生产和制造能力。于是这么一个股东背景多元、借款成本低、互惠互利的组织在当时就凸显出优势了。

当然,后面也因为这个模式没有跟上半导体及互联网技术变革而式微。

为什么2020年之后日本商社又被巴菲特看好?

1)巴菲特的理念没有变。高股息收益率、高自由现金流同时坚持长期主义;

2)日元借债利率极低。利率接近于0,而五大商社平均股息率3.5%,完美实现负资金成本+正收益资产组合;

3)估值优势。五大商社市盈率长期低于10倍、市净率≈1,股息率可观,平均有3.5%,而且商社的模式抗周期性比较强,盈利稳定。

4)汇率套利。老巴在美国借日元、买日股,对冲了日元汇率的影响,是一个稳当的赚息差生意。

最终的逻辑,巴菲特如此大规模、多次出手,一方面是五大商社的上游资源品和公司治理的改善,再一个是在逆全球化的周期中,五大商社的模式又重新焕发一定优势。

这波美股的大幅回调,巴菲特在去年7月份就给出了信号,卖出了一千多亿的苹果股票,账上的现金从1600多亿美元激增至3400多亿美元,某种程度躲过了美股股灾。如今大买日本五大商社再次上演打明牌教学,珍惜股神亲自教学的招数啊。

~~~

1、药明康德财报出炉

2024年营收392.41亿元,同比下降2.73%,剔除新冠商业化项目后同比增长5.2%;净利润94.50亿元,同比下降1.63%。营收利润均略微下降。

在美国生物安全法案的冲击下,药明取得这成绩挺不简单,美国客户营收占比达64%、欧洲达14.4%,药明可以说是稳住了。而且药明康德在手订单高达493.1亿元,同比增长了47.0%,这是一个亮眼的信号。

从股东回馈看,每10股分红3.5元,同时计划回购10亿元并注销。看得出来,药明康德在业绩和股东好感度上都做了努力。

2、东方财富业绩出炉

2024年营收116亿元,同比增长5%;净利润96亿元,同比增长17%。

从业务上看,证券业务营收85亿,增长18%,跟A股成交量高度相关;金融电子商务(天天基金)营收28亿,同比下降22%,天天基金业绩连续三年下降;金融数据服务(软件类)营收2.7亿元,东财的choice一直不咋好用,一直没有wind卖得好。

东方财富是A股热度的重要反馈标的,两个曲线高度拟合,每次行情启动,作为互联网券商的东财都是旗手。

~~~

精彩评论