欢迎关注公众号:投阅笔记

先说下特斯拉的市值表现,特斯拉最新的市值为7247.13亿,这个市值已经跌出美股按市值排名前七的位置,接替特斯拉的是股神巴菲特的伯克希尔·哈撒韦(市值为1.13万亿)。

先回顾下特斯拉这一阶段的股价表现:

2024年10月23日盘后特斯拉发布2024年三季报:

第三季度特斯拉营收为252亿美元,同比增长8%,环比下滑1.2%;净利润为21.7亿美元,同比增长17%,环比增长46.6%;

前三季度营收720亿美元,同比增长0.5%;净利润48.2亿美元,同比下降31.4%;交付129.4万辆,同比下降2.3%。

对了这里提醒一点:看财报营收是重点,主要是利润调节空间很大。

可以看到特斯拉第三季度营收仅增长8%,这增速真的低,那么看下市场在特斯拉业绩公布后股价表现:特斯拉股价在24日迎来了跳空高开,最终以21.92%的涨幅收盘,之后继续股价迎来了一波小幅下跌,不过股价在11月6日继续跳空高开,当日收涨14.75%,这股价反应主要是受事件驱动:总统候选人特朗普锁定胜局。

之后股价在12月开启一波上涨趋势,直到12月18股价迎来了阶段高点:488.54,之后就迎来了下跌,如上图所示。

特斯拉主营业务还是汽车,那么来看看这期间的汽车销售:

2024年Q1交付38.7万辆,同比-8.5%;

2024年Q2交付44.4万辆,同比-4.8%;

2024年Q3交付46.3万辆,同比+6.4%。

2024年Q4交付49.56万辆,同比+2%

2024年全年,特斯拉共交付178.9万辆新车,相较于2023年(180.86万辆)同比-1.1%,这也是特斯拉新车销售十年来首次下跌,如下图所示。

特斯拉1月在欧洲销量腰斩,2月在德国的销量更是暴跌76%。2月特斯拉在中国的销量也惨淡,市场份额降至第11位。最新出炉的中国乘联会数据显示,特斯拉在华销量已连续五个月同比下降,2月交付量同比大跌49%,仅为30688辆,创下自2022年7月来的最低水平。当时,特斯拉的交付量仅为28217辆,正值疫情影响最严重的时期。

可以看到特斯拉的汽车销量越来越差,那么未来有什么看点吗?

我看到一篇ARK的文章,写了一个特斯拉未来看点:robotaxi 的推出可能会重新定义投资者对特斯拉的估值方式,将他们的注意力从毛利率较低的电动汽车销售转向具有更多 SaaS(软件即服务)类经济效益的自动驾驶出行。

全文如下:

就在分析师们争论特斯拉近期电动汽车(EV)销售命运的时候,特斯拉的 robotaxi雄心已不容忽视。根据我们的研究,到 2029 年,其机器人出租车平台将占特斯拉企业价值的 90%。重要的是,特斯拉将主要以车队销售模式运营,但也欢迎拥有特斯拉汽车的个人加入。

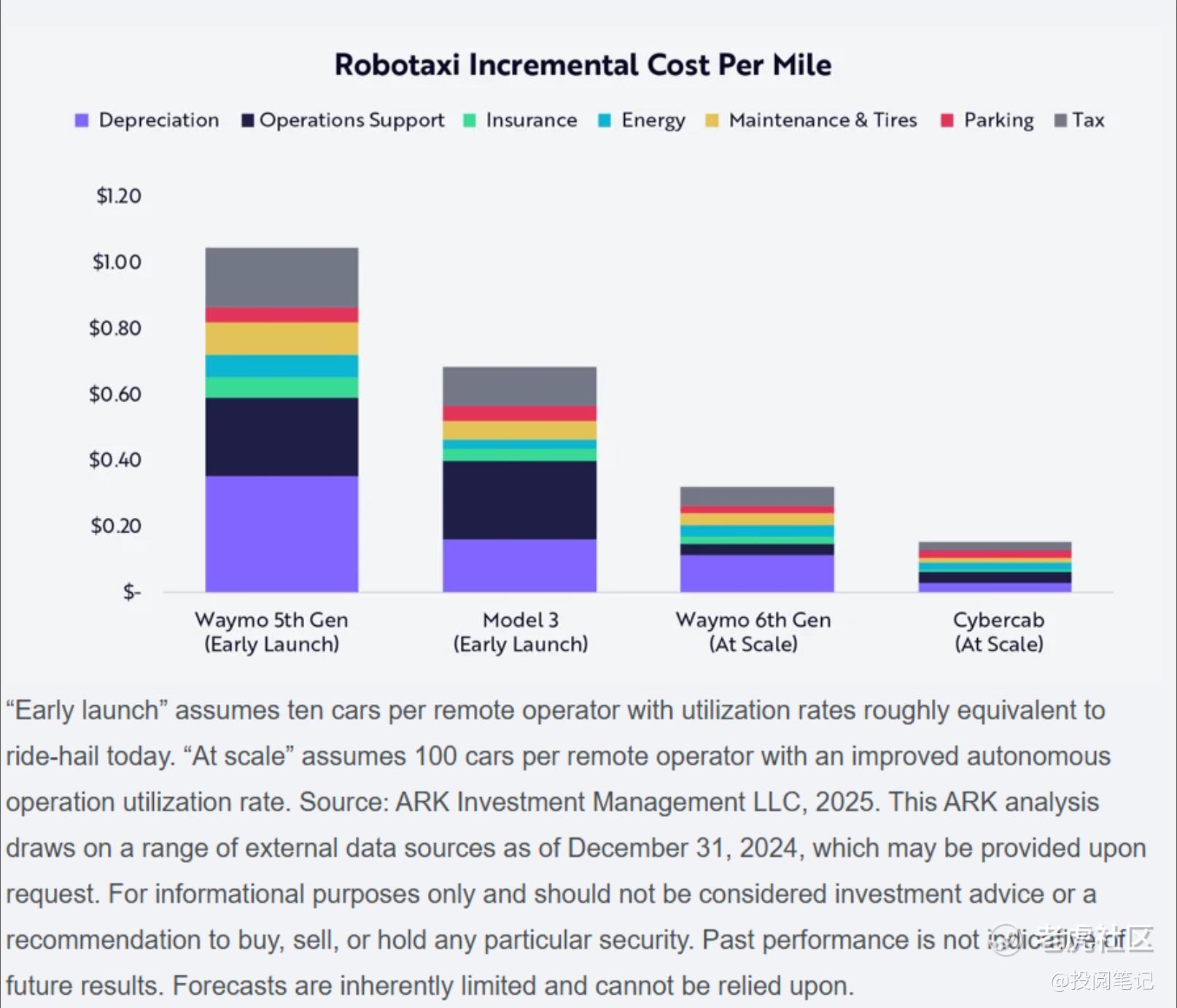

特斯拉计划于 6 月在奥斯汀推出其首个 robotaxi 服务,这可能成为该行业关键的“眼见为实”时刻。ARK 的研究表明,相对于 Waymo 和其他竞争对手,特斯拉在数据和成本方面都具有优势。它每天可以从各种真实驾驶条件下访问约 1000 万英里的全自动驾驶 (FSD) 数据,而 Waymo 每天只能从更有限的地理围栏环境中访问约 10 万英里。此外,得益于垂直整合的制造,不受激光雷达和其他不必要的硬件的拖累,特斯拉的每英里成本可能比 Waymo 低 30-40%,如下所示。

特斯拉在数据和成本方面的优势应使其能够比竞争对手更快、更高效地扩展。如果成功,其 robotaxi 的推出可能会重新定义投资者对该公司的估值方式,将他们的注意力从毛利率较低的电动汽车销售转向具有更多 SaaS(软件即服务)类经济效益的自动驾驶出行。

其 6 月在奥斯汀的发布可能就是特斯拉证明其自动驾驶出租车网络是实质而非炒作的时刻。

免责声明:本号对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,且不构成任何投资建议,对于使用该信息而引发或可能引发的损失将由投资者自行承担。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。同时,我们尊重原创。文字图表等素材,版权属于原作者或其代理人。若涉及版权问题,敬请联系我们,立即做删除处理。

精彩评论