港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦

虽然香港首富李嘉诚多次表示看好中国经济,但是近些年来“长和系”抛售中国内地和香港资产的新闻频频曝光。在将千亿资产撤离中国过程中,李嘉诚在2017年还被指正在研究是否出售旗下电讯业务在内等方案,预计售价至少达10亿美元(约合69亿人民币)。

李嘉诚在香港的电讯业务近年来失去了曾经的辉煌,这也是李嘉诚考虑出售香港电讯业务并大举进军海外电讯市场的原因。李嘉诚旗下的电讯大头和记电讯香港$和记电讯香港(00215)$的表现,成为李嘉诚电信版图面临艰难的十字路口。

下面我们来看一下,和记电讯于2月28日公布的2018年业绩有何变化?

整体有所复苏,但客户服务板块收益6连降

从年度业绩报告看,和记电讯整体有复苏的势头,但两大板块则有喜有忧。

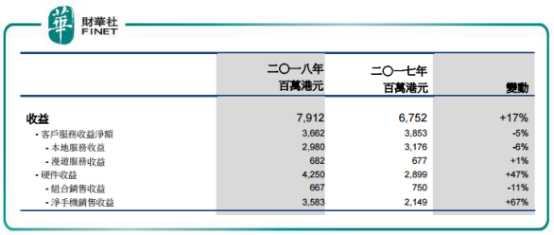

2018年实现收益约79.12亿港元,同比增长17%;公司权益股东应占盈利4.04亿港元,同比减少92%,撇除于2017年出售附属公司的溢利及其他项目的45.44亿港元,来自利息收入的额外效益令股东应占溢利增加82%;末期股息每股0.032港元。

和记电讯2018年收入增长主要是硬件板块收入的贡献,硬件收益42.5亿港元,同比增长达47%。而因香港市场竞争持续激烈,而集团月费价格亦继续受压,和记电讯客户服务收益当期录得5%的下降,本地服务收益表现欠佳。

来源:港交所

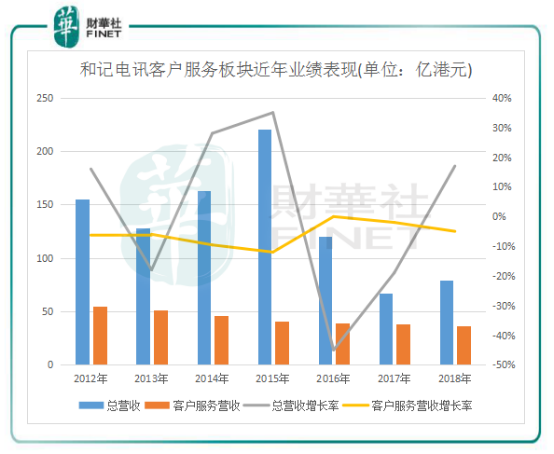

和记电讯的客户服务指从事流动网络业务,为客户提供移动服务及无线网络服务,主要是面向香港及澳门市场。财华社发现,因香港电讯市场近年来增长空间不大,目前有5-6家主要电信运营商在争夺700多万人口的市场,另外还受内地来自于三大电信运营商的竞争挤压,和记电讯客户服务已连续6年拖累了公司的营收增长。

数据来源:港交所

由上图可看出,和记电讯2012年以来的营收增速犹如经历了过山车,2015年是其营收巅峰时刻。但2016年经历了智能手机销量骤降,导致和记电讯营收大幅放缓,2017年及2018年营收也处于历史低值,反映出了和记电讯在竞争环境中面临着巨大的挑战。

依赖手机销售的复苏并不值得欣喜

和记电讯2018年整体业绩有所复苏。和记电讯的另一大业务板块电讯硬件在2018年大放异彩,因年内市场对新智能手机的需求强劲,电讯硬件板块收益同比飙升47%至42.5亿港元。

和记电讯的电讯硬件业务主要以销售智能手机为主,平板电脑、相机及收音机等产品也有涉及。电讯硬件销售主要分为组合销售和净手机销售模式,其中净手机销售收入占了绝大部分比例。从和记电讯官网看到,其销售的智能手机主要为苹果、三星、华为及小米等国际最畅销的手机品牌。

Gartner数据显示,2018年全球智能手机终端销量同比增长1.2%,其中三星和苹果虽然保住了冠亚军,但是销量分别下滑了9.2%和2.9%,但华为、小米销量分别大涨35%和32.2%。全球智能手机虽增速缓慢,但华为和小米等国产智能手机品牌的崛起让和记电讯受益。

不过,和记电讯的电讯业务过于依赖智能手机销售也未必是好事。目前和记电讯的净手机销售收入占了硬件受益的84%,所以受到手机行业的影响较大。历年来,和记电讯的净手机销售收入跌宕起伏,按年有过99%的收入增长,也有过73%的收入下滑表现,均对当年公司的总营收造成重大影响。因此,2018年大幅增长的手机销售板块对和记电讯未来的业绩扩张并没有持续性。

市场价格战造成竞争力下降明显

与大陆主要由中国移动(00941-HK)、中国电信(00728-HK)以及中国联通(00762-HK)形成的三寡头市场截然不同的是,香港的电讯服务行业全属于私营,所有电讯服务市场已完全处于开放竞争格局。

香港电讯市场的开放吸引了不少新的竞争者加入,《全球资讯科技报告》显示,在固定电讯网路方面,香港于2015年就已经超过20家固定电讯网路运营商,流动电话用户参透率高达232%,在全球名列前茅。宽频服务方面,于2015年共有超过200家互联网服务商获发牌照提供宽频服务。因此看来,香港电讯市场竞争十分激烈。

在同等的环境中,能挖掘出更多的有价值的客户是衡量电信运营商未来盈利能力的关键,因此ARPU(每用户平均收入)以及客户流失率等指标显得尤为重要。

ARPU注重的是一个时间段内电信运营商从每个用户所得到的收入。很明显,高端的用户越多,那ARPU也就越高。投资商不仅要以ARPU看企业的盈利能力,更关注企业的发展能力。ARPU值提高了,也代表着该公司代表有投资可行性。

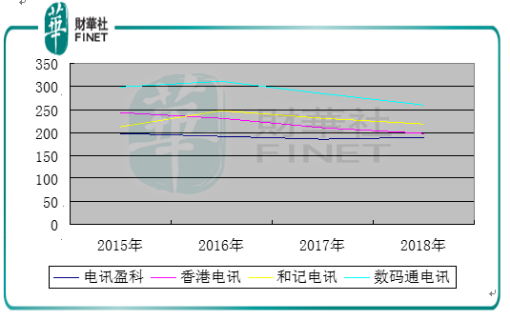

和记电讯后缴总ARPU近年来与同行企业对比(单位:港元,数据来源:港交所)

2016年起,由于香港数据组合市场竞争激烈,包括和记电讯在内的各大电讯运营商均加入异常惨烈的价格战,一方面可留着现有客户,另希望借此机会巩固4G网络。以香港宽频(01310-HK)为例,香港宽频在2017年向九仓电讯客户提供高达50%月费减免,并把100Mbps住宅光纤宽频服务的价格上限订为香港家庭入息中位数的1%。而过于激烈的降价也对高端用户的增长造成一定程度的阻滞,所以近3年来香港电讯运营商的ARPU普遍呈下降趋势。综合后缴总ARPU则由2016年的247港元下跌11.3%至2018年的219港元,反映出了其高端用户增长率并不理想,盈利能力以及竞争力也因此有所削弱。

价格战有利于吸引用户,用户也会更热衷于选用具吸引力的优惠计划,这不但有助减低客户流失率,亦增加了新客户人数,从而对提升一家电讯运营商的销售收入也是较为有利的。近几年时间里,香港几大电讯运营商的客户流失率整体保持稳定,从已公布2018年度业绩报的公司看,2018年香港电讯(06823-HK)客户流失率为1.1%,香港宽频(01310-HK)住宅业务及企业业务宽频客户流失率分别为1.1级1.2%。而和记电讯2016-2018年客户流失率虽然能维持在1.3%的水平,但是仍处于行业偏高的位置。

总结:激烈的竞争迫使香港电讯运营商提高网络容量以及提升集团运营效率,以达到利益的最大化。和记电讯主席霍建宁在年度业绩发布会中指出,未来将会提升网络质素和扩充4.5G 流动网络容量,另外将优先处理数码化项目,将业务营运、流程及技能等精简并自动化,从而递增收益及节省营运成本。不过,在现今以“5G”挂帅的年代,和记电讯的香港路确实是不易走。

作者:覃汉计

编辑:黎璐璐

$恒生指数(HSI)$

精彩评论