2020市场对科技股青睐有加,DoorDash(股票代码DASH)这个外卖公司也蹭到了热度。盼星星盼月亮,DASH终于要在本周三12月9日,上市啦!$DoorDash, Inc.(DASH)$

截至发稿,本次募资将使公司估值超过300亿美金,这可比今年6月H轮融资时的160亿美金翻了快一倍啊……少年你成功引起了我的注意。咱们话不多说,来一套我最擅长的“一文说懂XX公司系列”品质保证,各位看官搬好小板凳,咱们开始了。

诶对了正文开始之前日常求一波投票~上篇文章150多赞,我居然到现在只有八十几票~是谁的小手偷懒没有点投票~这样不好~来先投票,助我拿到老虎年度新锐!感谢各位大大~

Doordash大家最熟悉的别称是“美版饿了么”。但他对的野心不止于此,DASH的愿景是赋能当地经济(小样饼画挺大~)。疫情加速了全球服务线上化的进程。为了让本地小微企业都能在这种科技进步中受益,Doordash为客户和企业创立了连接的平台,让当地实业能搭上线上经济发展的顺风车。

业务概述

1. 为餐厅构建外卖服务体系。跟中国国情相似,海外大部分餐厅是无法自主提供外卖服务的。

2. 为餐饮之外的商品和服务搭建本地化的物流配送系统。

市场空间与竞争格局

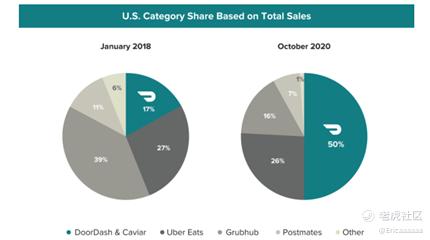

Doordash用两年时间,打败了UberEats和Grubhub,成为了美国外卖行业的第一,拥有50%的市场份额。但目前DASH上的美国消费者数量只占美国人口的6%,增长空间巨大。且Doordash的业务不仅局限于食品领域,他们希望把外卖领域的经验覆盖到其他零售品类的配送当中,普惠当地所有相关行业。$优步(UBER)$

Doordash平台连接了三个关键客户:商户,消费者和dasher。目前DASH通过在本地建立的物流平台连接了美国、加拿大和澳大利亚的39万多家商户,1800万消费者,100多万Dasher,美国本地的外卖市场占有率第一,完成了超过9亿笔订单。DASH没有自己的配送团队,依靠众包的方式来完成配送。只要你拥有简单的配送工具比如汽车和智能手机,就能轻松成为Dasher,每单可以获得至少6美金送餐费,加上额外的小费。这种零工的配送模式,让他的外卖配送团队迅速扩大到了100w人,这些配送员通过DASH赚到了超过70亿美金。

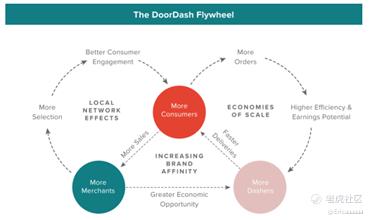

DASH本地物流平台受益于三个强大的增长飞轮:

1. 本地网络效应:DASH尽可能多的吸引商家入驻,最大限度丰富消费者选择,从而扩大用户基数,提升消费者粘性。强大的连锁商户资源又使DASH能够快速扩展新市场,快速招聘到足够多的Dasher。

2. 规模经济:随着越来越多的消费者加入DASH的本地物流平台,他们的订单也越来越多,商户和dasher都可以得到更多收益,这又能吸引更多dasher加入到DASH,更快更高效的服务客户。

3. 品牌亲和力:前两个飞轮都能带来更多商户,消费者和DASHER来进一步赋能DASH的本地网络。随着客户基数的不断增大,新DASH的优秀服务会在越来越多的人中形成口碑效应,品牌知名度和亲和力不断提升。长期来看,品牌效应会让DASH在市场拓展过程中享受更低的获客成本。

DASH如何赚钱

收入主要来源于3部分:消费者支付的运费+小费,消费者会员费,以及商家付出的佣金。简单直接,中间商赚差价。

增长机会:

1. 消费者的外卖预定习惯的增长。2019年,美国人在食品饮料上花费1.5万亿美元。其中40%用于外食和其他消费视频服务。随着时间的推移,人们由自己做饭到外食或外卖的趋势尤为明显。众所周知因疫情的影响,许多外食需求转为了外卖,极大地促进了DASH的生意发展。但在疫情之后,这种增长是否可以持续?我们不得而知。

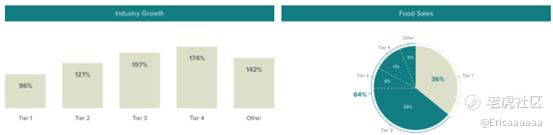

2. 郊区与小城市的业务增长。DASH从一开始就把战略中心放在了郊区和小城市。下图中可以看到目前一二级城市的食品销售额占整体的75%,存量巨大,但增长率确不及3-5级城市。目前受制于地理距离和商户密度,受制于商户密度和地理距离的限制,郊区和小城市的居民更加青睐外卖平台。

3. 海外市场的增长。DASH主要的业务在美国,加拿大澳洲处于起步阶段。

4. 其他行业物流业务的增长。外卖送餐需求的高峰低谷时间明显,就餐时间内需求并发,而在非就餐时间平台则相对空闲。其他商品的配送很好的平滑了平台的使用需求。DASH通过Dashmart进军其他产品的物流交付,使用在外卖方面的专业知识更好地服务其他类别的产品物流需求。

所有的互联网产品都可以使用AARRR客户生命周期模型来思考。因获取信息的限制,我们主要考虑DASH的获客,留存和商业变现三个部分评估下目前产品的运营情况。

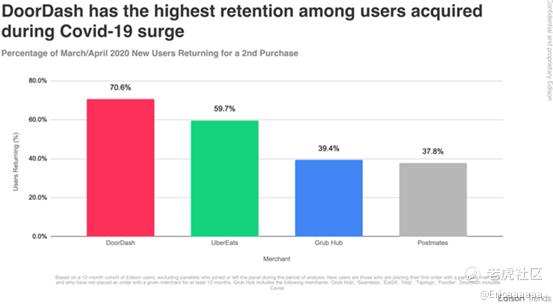

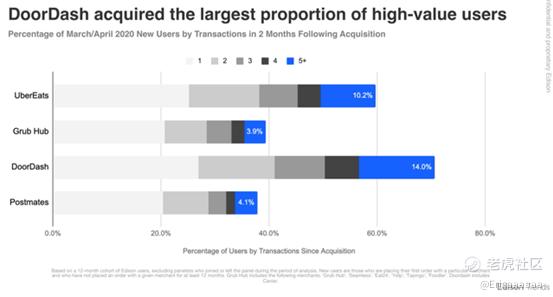

1. 获客和留存:许多外卖及本地物流平台都因疫情获取了不少新客户。DASH的优势是留存率高,DASH在疫情中获客的留存率的留存率为70%,远高于竞品UerEats的60%与GrubHub的39%。

同时,DASH获取的高价值客户的能力也远超竞品。Edison Trends公布的数据中我们可以看到,DASH疫情获客中的20%,在接下来的两个月在平台交易超过五次,说明这些客户并非单纯因拉新补贴前来消费的一锤子买卖客户,而是在消费过程中对平台产生了很高的粘性。

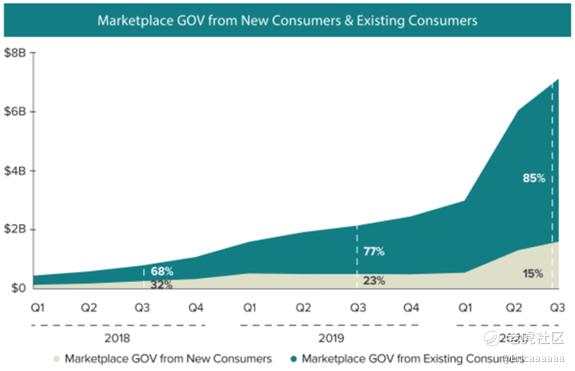

2. 商业变现:研究中可以发现,DASH的老客户消费越来越多。下图中可以看到,疫情业务的增长主要来源于老客户,2020年Q3老客户的消费占到整体GOV的85%(这里老客户的定义是在上个季度及之前完成过订单的客户)。且在2016,17,18年加入DASH的客户,GOV都随着时间有不同程度的增长,这些数据也可以侧面分析出平台粘性没有太大问题。

财务状况:

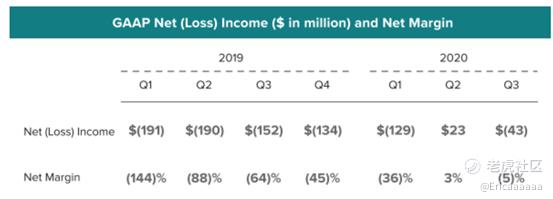

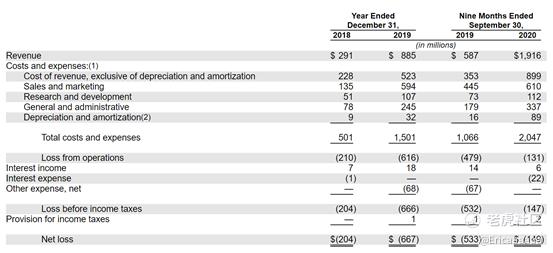

首先大家要明确,美国外卖市场的所有玩家都处在送一单赔一单的烧钱阶段。DASH除了20年Q2小小的赚钱之外,净利润一直为负,并没有形成稳定的盈利能力。

不过好在亏损幅度是在收窄的。2020年前九个月营业收入上涨226%,净亏损1.49亿美金,较2019年同期降低257%。

总的来说,DASH在本行业的未来是值得看好的。但说穿了还是个外卖+其他商品的物流平台,这个生意相比SaaS这种改变世界的版块来说,对我本人是缺乏吸引力的,业务模式说来说去还是收送餐费和佣金,想象空间不足。外卖平台在中国烧钱烧出个未来的路线,肯定是疯狂补贴—-把竞争对手清出战场,由寡头垄断过渡到完全垄断 ---提升佣金和服务费,这招显然在来老美那边是行不通的。但并不意味着DASH不值得投资。短期科技股狂热的市场情绪可能会带领一波DASH股价的增长,赌一赌财报可以。长期来看他肯定不是我的下一个Snowflake哈哈,也是有点贪心。

对于DASH未来业绩的增长,以下2个问题是我比较关注的:

1. 短期看,疫情过去后,受益于疫情的DASH如何寻找替代的增长引擎?一方面疫情让人们减少外食,开始定外卖,另一方面很多人因为疫情从市中心搬到了郊区,这与DASH的聚焦低人口密度郊区的策略撞了个满怀。但疫情过后呢?

2. 长期看,DASH的业务也没什么出奇制胜的机会,无非就是提升收入规模,利用规模效应和高效管理来摊薄成本和费用。公司何时可以净利转正?

另外说到这个月的IPO,周四上市的Airbnb其实才是我最爱的产品,作为bnb忠实用户,它带给我的,深入当地人生活的体验,真的是无与伦比的,给我留下了超级多美好的旅行回忆。但因为我对这个公司长期关注,比较了解,没有什么写作的新鲜感,且这家公司因为疫情元气大伤,短期可能没有合适的入场机会,所以就没有先写。如果你真的很想看,就留言告诉我,我会抽空交作业的。

各位观众老爷们,今天的正文就这么结束啦~当然还是要再念一遍~投票投票!对待在意的事情,Erica会认真到很厉害~所以大家抬手投个票啦!

精彩评论