保观“国内大型保险公司2024年全年盘点系列”今日为大家带来泰康保险集团,从业绩、战略等维度,梳理泰康保险集团这一年的进展。

总体来看,战略上,泰康保险集团提出“新寿险”商业模式,结合人身保险与医养服务,形成“支付+服务+投资”三端协同。以此为基础,泰康推出“长寿有约”“健康有约”为核心的“双有约”模式,提供全生命周期服务一站式解决方案;服务端,泰康持续推进养老社区的布局,截止2024年,泰康之家养老社区完成36城43项目布局,运营22城24社区,同时,泰康旗下两大医疗中心开业。

从业绩表现来看,2024年前三季度,泰康人寿的保险业务收入在非上市人身险公司中仍然保持第一,净利润也相当可观;然而,财险公司泰康在线的综合成本率超过100%,净利润锐降八成;泰康养老问题最大,前三季度累计亏损近17亿元,体现了政策叠加投资不利而造成的巨大影响。

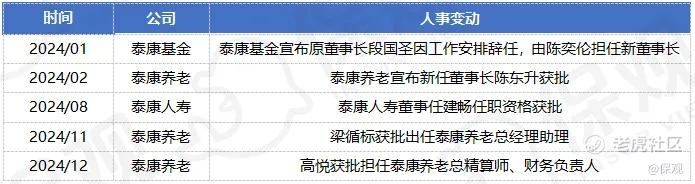

业绩的挑战也导致了围绕泰康养老的一些人事变动,陈东升亲自挂帅泰康养老。此外,陈东升之子陈奕伦担任泰康基金新董事长。这两项重要的人事变动,标志着泰康集团新格局的开始。

-

业绩表现:泰康养老前三季度亏损17亿,泰康在线净利润锐降八成

泰康保险集团旗下拥有泰康人寿、泰康养老、泰康在线等多家子公司,业务涵盖人身保险、互联网财险、资产管理等领域。

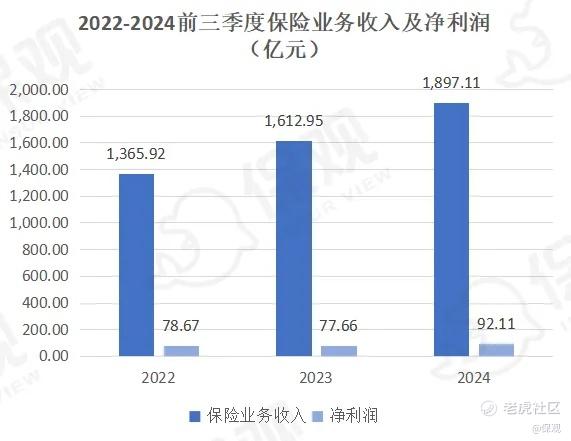

1.1 泰康人寿:保费收入、净利润保持两位数增长

2024年前三季度,泰康人寿实现保费收入约1,897.11亿元,较2023年同期同比增长17.62%,在披露数据的非上市人身险公司中,保险业务收入保持第一。前三季度,泰康人寿净利润为92.11亿元,较2023年同期的77.65亿元增长18.62%。

2024年第三季度,泰康人寿投资收益率为0.64%,前三季度为2.02%,前三季度的投资收益率低于大部分非上市人身险公司。第三季度综合投资收益率为2.09%,前三季度为7.19%,前三季度的综合投资收益率处于中间水平。

截止2024年前三季度,泰康人寿总资产达到约18,038亿元,较一季度增长约8.6%。核心偿付能力充足率、综合偿付能力充足率分别为207.30%、311.28%。

2.2 泰康在线:综合成本率达102.26%,净利润同比锐降76%

2024年前三季度,泰康在线保险业务收入106.59亿元,较2023年同期的81.19亿元同比增长31.28%,增速在非上市财产险公司中较为靠前。

虽然保险业务收入快速增长,但泰康在线在利润端却承压。2024前三季度,泰康财险净利润为2,195.1万元,规模在非上市财产险公司中排在中部位置,较2023年同期的9,522.27万元同比下降76.94%。

作为财险的一个核心指标,截止2024年三季度末,泰康在线综合成本率为102.26%,综合费用率为56.9%,综合赔付率为45.36%,可以看到,在成本控制上仍然有问题。

其他指标中,2024年前三季度,泰康在线净资产收益率0.54%,去年同期净资产收益率2.4%,同比下降1.86个百分点;投资收益率1.42%,去年同期投资收益率1.72%,同比下降0.3个百分点;综合投资收益率2.78%,去年同期综合投资收益率1.38%,同比增长1.4个百分点。

2024年9月末,泰康在线核心偿付能力充足率253.49%,较去年同期的269.37%同比下降15.88个百分点,综合偿付能力充足率254.49%,较去年同期的270.62%同比下降16.13%。

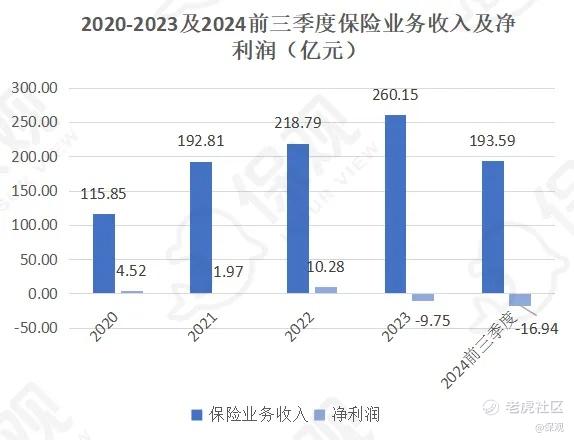

1.3 泰康养老:保险业务收入下滑,单季亏损高达12亿

2024前三季度,泰康养老的保险业务收入193.59亿元,同比下滑13%。2020年至2023年,分别实现保险业务收入115.85亿元、192.81亿元、218.79亿元和260.15亿元,分别同比增长28.47%、66.43%、13.47%和18.90%。可以看到,2024年前三季度,保险业务收入扭转了此前连年增长的趋势,开始下滑。

注:如果按照合并报表,泰康养老2020-2023全年净利润分别为12.5亿元、-2.5亿元、1.2亿元和-19.7亿元。

但相较保险业务收入,泰康养老更为迫切的挑战是净利润。2024前三季度,泰康养老录得净亏损16.94亿元。2020-2023年,泰康养老分别实现净利润4.52亿元、1.97亿元、10.28亿元和-9.75亿元。

其中,2023年第四季度,泰康养老单季亏损达11.99亿元。2024年第一季度和第二季度,泰康养老分别亏损11.84亿元和2.92亿元,到2024年第三季度,已经连续四个季度亏损。

泰康养老的投资收益率是影响利润的一个重要原因。2023年第四季度,泰康养老的投资收益率仅为-1.55%,2024年上半年为0.64%,2024年前三季度增至1.54%,与业内非上市人身险公司相比,排在尾部。

或许是出于这样的经营压力,泰康养老一边增资一边换帅。2024年4月,泰康保险集团对泰康养老增资20亿元,增资完成后注册资本变更为90亿元。同时,泰康养老的董事长也发生变动,由陈东升亲自挂帅。

2. 锚定养老,首创“新寿险”商业模式

2024年,泰康最重要的战略是陈东升提出了“新寿险”商业模式。该模式结合人身保险与医养服务,形成“支付+服务+投资”的三端协同,构建年金产品销售、养老金账户投资、养老服务实体投资与运营的产业生态闭环体系,整合老年生命产业链中的个人养老筹资、养老产业融资以及养老服务投资等金融服务。

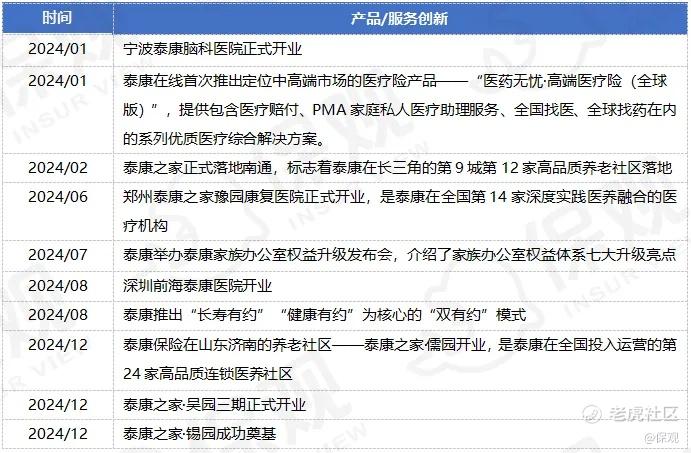

支付端,泰康持续升级更新产品模式。2024年8月,泰康对之前的产品体系进行升级,推出“长寿有约”“健康有约”为核心的“双有约”模式,提供全生命周期服务一站式解决方案。

其中,“长寿有约”沿用“幸福有约”经典模式,用年金险链接养老社区入住确认函。“健康有约”采用“一单一册一卡”模式,解决中高净值客户医疗支付、体验与资源三重需求,并通过“1+1+N”的保障框架,分别代表一项必选责任保大额医疗、一种可选责任保高额门诊医疗和包括保齿科、疫苗等在内的N种延伸医疗,为客户提供疾病预防和就医服务等贯穿全流程的健康管理服务。

同时,作为持续深耕健康险领域的子公司,泰康在线于2024年1月首次推出定位中高端市场的医疗险产品——“医药无忧·高端医疗险(全球版)”,聚焦健康人群家庭(含带病)的核心需求,提供包含医疗赔付、PMA家庭私人医疗助理服务、全国找医、全球找药在内的系列优质医疗综合解决方案。

在服务端,泰康持续推进全生命周期高品质一体化医养服务体系。截止2024年,泰康之家养老社区完成36城43项目布局,运营22城24社区,居民突破1.5万人。其中,2024年落地或开业的养老社区分布在南通、郑州、苏州、济南等。

医疗服务方面,2024年,泰康旗下两大医疗中心开业,标志着泰康五大医疗中心全部运营。1月,泰康打造的国际化高水准脑科专科医院——宁波泰康脑科医院正式开业;8月,深圳前海泰康医院正式开业。该医院按照三甲综合医院标准建设,总规划投资50亿元,总建筑面积22万平方米,规划医疗床位1100张。

泰康的其他三家医疗中心分别为泰康仙林鼓楼医院、泰康同济(武汉)医院以及四川泰康医院,五家医疗中心共有超5,000张医疗床位。

泰康仙林鼓楼医院

资产端,泰康坚定做大长期资金、耐心资本,以YTM为锚追求绝对收益。据泰康资产总经理助理兼固定收益首席投资官苏振华介绍,泰康固收投资的三项创新是:一,加强投研,深入理解宏观底层逻辑变化,挖掘利率、信用、非标品种供需的系统性变化趋势;二,向外学习,将境内同业泛资管机构和境外经历过低利率环境的保险机构作为学习研究对象,并将适合的策略打法迭代纳入公司策略框架;三,持续研发新品种、新策略、新产品,推动配置体系结构的策略化转型。

3. 科技创新:申请图像结构化专利,发布财产险专属大模型Tker-GPT

科技层面,泰康也没有落下。作为具有天然互联网基因的子公司,泰康在线持续输出科技成果与专利,引入云计算、大数据、人工智能、区块链等技术,深度赋能业务链与价值链的创新力提升。

据统计,截至2024年底,泰康在线已累计申请科技专利超400件,客户及保险产品线上化率高达100%,承保、核保自动化率达99.98%。

此前,泰康在线的一些解决方案包括“理赔纠纷ODR平台”、“数字报案服务助手”、“全流程免人工”AI审核模型、“医疗数字理赔”等工具。

2024年,泰康在线发布了泰康互联网保险销售平台“泰网销”、财产险专属大模型应用“Tker-GPT”。其中,“泰网销”为综合性互联网保险运营平台,涵盖一站式对接、产品工厂、产品超市、商户管理等模块,为渠道合作伙伴提供从保险产品研发到服务运营能力提升的全面赋能;Tker-GPT基于混合云架构以及AI大模型技术,为泰康在线销售、客服、核保、理赔、培训、中后台管理等场景提供智能助手。

2024年10月,泰康在线申请了图像结构化专利“图像结构化方法、装置、电子设备、存储介质及程序产品”,提高了图像结构化识别的准确性,标志着在图像处理领域的又一重要进展。

4. 人事变动:陈东升挂帅泰康养老,泰康基金迎来新任掌门人

相较于其他保险公司,2024年,泰康保险集团的人事变动较少,集团层面无人事变动,问题较大的泰康养老有两次人事变动,泰康基金董事长出现重大变动,泰康人寿人事也有变动。

最为重要的人事变动,莫过于2024年2月陈东升亲自出任泰康养老董事长,接任2023年底辞去董事长职位、掌舵泰康养老15年之久的李艳华。泰康养老的另一项人事变动是2024年11月,梁循标获批出任泰康养老总经理助理。此外,在2024年底,国家金融监督管理总局发布批复,核准高悦泰康养老保险股份有限公司总精算师、财务负责人的任职资格。

泰康养老的几项变动,尤其是陈东升担任董事长,归根结底与业绩表现有关。虽然较早布局且取得了显著规模,但从上述业绩可以看到,泰康养老在保险业务收入和净利润端表现均不佳。

2024年1月,陈东升之子陈奕伦出任泰康基金董事长,是继泰康养老之外、泰康集团内的另一项重要人事变动。

陈奕伦曾担任泰康资产投资高级经理、总监,泰康人寿投资管理部负责人,泰康资产管理(香港)CEO,泰康保险投资管理部负责人等职务,在投资方面积累了一些经验。

此前,泰康基金由段国圣掌舵。据悉,段国圣自2002年加入泰康以来,一直担任重要职位,虽然发生职位变动,但仍然主要负责泰康资管。

泰康的另一项人事变动是2024年8月,任建畅获批担任泰康人寿董事。但相较集团层面,泰康人寿、泰康在线基本保持人事稳定。

总结来看,2024年,泰康保险集团“挑战仍在、应对策略仍在”。

挑战在于,泰康在线和泰康养老的财务表现令人堪忧,尤其是泰康养老的巨额亏损,除了反映政策变化和投资环境的双重挑战,更多也指向了泰康在成本控制、产品结构上的一些问题。

为此,泰康积极推动“新寿险”商业模式,将保险与医养服务融合,致力于构建以“支付+服务+投资”三端协同的产业生态。同时,持续进行科技创新,推出了“泰网销”平台和财产险大模型Tker-GPT等智能化解决方案。

人事方面,随着陈东升亲自挂帅泰康养老以及陈奕伦接任泰康基金董事长,泰康在关键岗位上的调整也指向了应对挑战的决心。

作为国内首先布局养老的一家公司,泰康具备了发展的眼光,但先行者也意味着没有现成的路径可依赖,一边是正确的道路,一边却是荆棘遍布,如何走出一个更好的泰康,时间会给出答案。

精彩评论