总结

$奈飞(NFLX)$ 财报大涨的两个重要的“超预期”因素

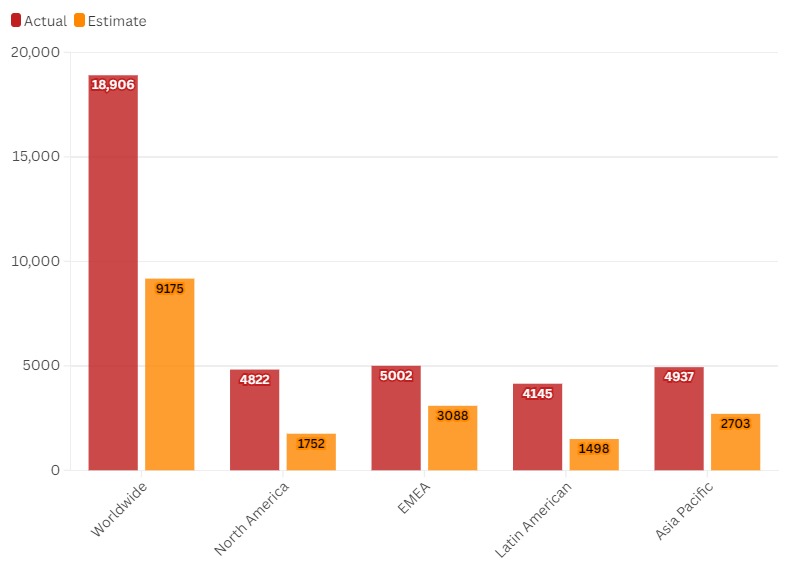

大超预期的订阅用户数。最后一次公布这个数据的奈飞,十足地给了投资者惊喜,超预期达到107%,相当于市场consensus低估了一倍,其中对北美和拉美地区的低估程度最多。可能也有Q3业绩之后公布要在北美和拉美地区涨价的因素。此外,对《鱿鱼游戏2》的全球风靡程度市场也低估了,尽管这部剧并未完结,也保守诟病,评价也不高,但“赚钱”的商业化剧集,并不一定是得奖的佳作。

管理层思路清晰,长期目标明确。公司从此前的“订阅增长”的流媒体故事,成功摊开至整个泛娱乐业务,包括广告、体育、游戏等。这部分的TAM可就能达到6500亿了。从目前广告业务的施行看,效果不错。

Q4业绩亮点

用户增长强劲:2024年Q4,Netflix用户净增1891万,远超市场预期的918万。得益于《鱿鱼游戏2》等热门内容及NFL比赛的拉动。自2025年起,Netflix将不再公布订阅用户数与ARM。鉴于Q4热门内容热度延续及Q1内容储备,预计Q1仍有600万左右订阅用户新增。

广告业务增量显现

2024年Netflix正式启动广告业务,在备受关注的广告收入货币化指标上,成绩亮眼。含广告套餐在已提供相关服务的国家地区中,占用户注册人数的55%以上,Q4广告计划会员人数环比增长近30% 。预计2025年,在所有开放广告套餐的国家,该业务有望达到足够庞大的用户规模。

为进一步提升广告收入,Netflix 已在加拿大推出 1P 广告平台,并计划于 2025 年加快在其他地区的推广进程,美国地区将于 4 月上线。随着用户规模的扩大及广告技术平台的推广,预计 2025 年广告收入占比将显著提高,利润率也有望进一步提升。

在新业务拓展方面,Netflix 表示将进一步开发直播节目和游戏等新计划。

除继续拓展直播体育赛事外,未来将聚焦基于原创 IP(如《鱿鱼游戏》)的沉浸式叙事游戏、社交派对游戏、儿童游戏以及像《侠盗猎车手》等主流成熟游戏这几个关键类别。

2025 年,还将继续测试和扩展电视端的云游戏产品,以此丰富业务生态,挖掘更多增长潜力。

自由现金流超预期。

Q4在内容投资按计划进行的同时,自由现金流大幅超预期,全年达70亿。2025 年,内容投资将增至180亿(同比+10%),但鉴于高 ROI 投资策略,管理层预计自由现金流将提升至80亿。

也因此,本季度管理层新增150亿回购额度,虽然跟Mag6(除AMZN)比起来并不算多,但对于内容开支本就巨大的Netflix来说已经非常不错。

利润率提升超预期。

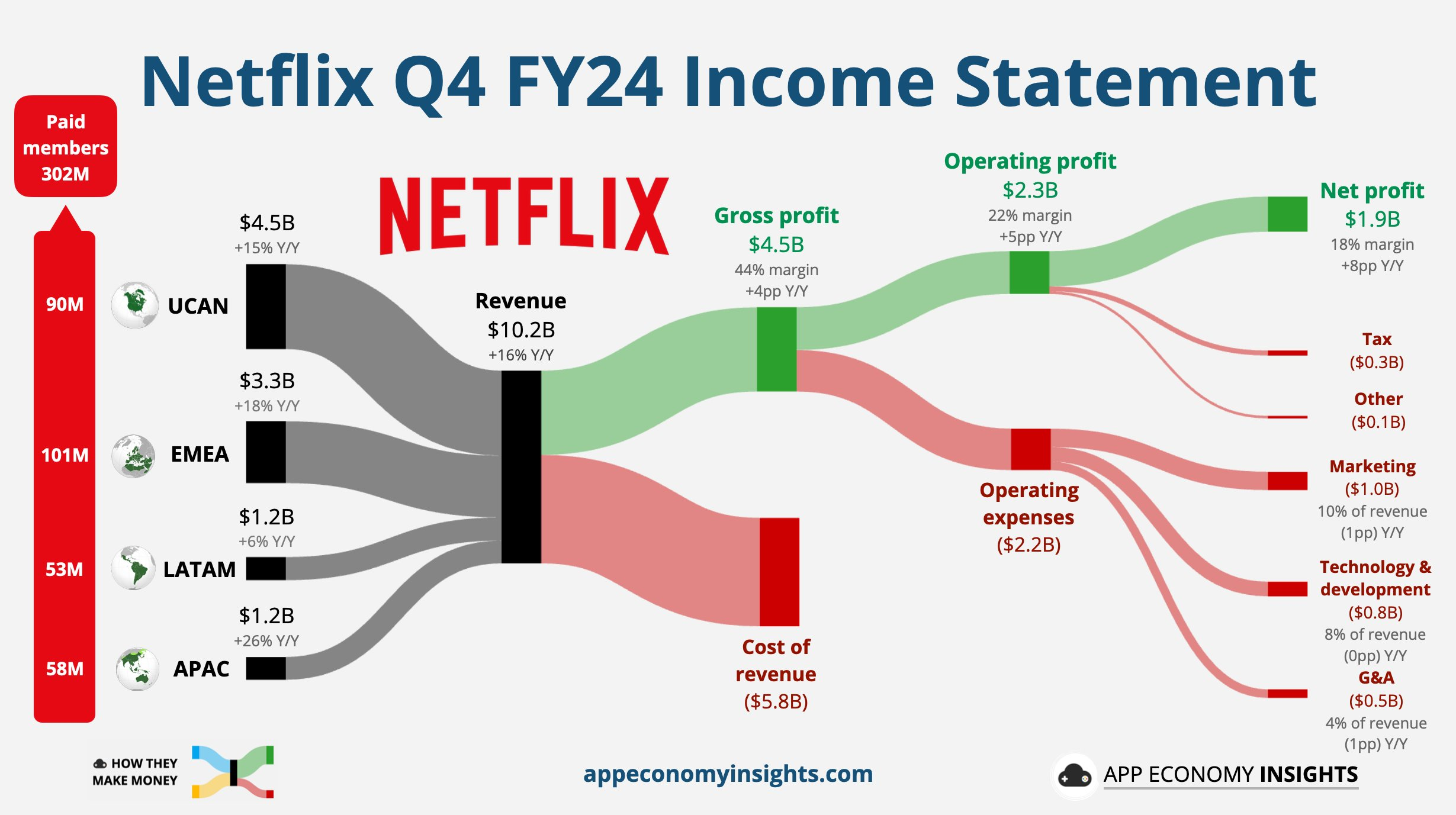

Q4经营利润22.7亿,同比增长52%,与Q3增速持平。在收入双位数增长16% 的同时,成本费用支出得到有效控制;

全年营业利润创新高并首次超过100亿美元大关,营业利润率增长6个百分点至27%

2025年预期亮点

业绩指引

营收:预计2025年第Q1,Netflix 收入同比增长11%至104.2亿美元;若按汇率中性算,增长14%,不过这略低于市场预期的104.8亿美元。预计全年收入同比增长12%-14%,汇率中性下增长14%-17%,且全年广告收入预计翻倍。

值得关注的是,公司预计2025年收入在435-445亿美元,即便美元走强,也比之前指引的上下限各多5亿美元,显示出2025年加速增长的趋势。

利润:预计2025年营业利润率为 29%,高于分析师预期的28.4%,比公司之前指引高 1 个百分点,较2024年高出2个百分点 。

其他:在外汇无重大波动的情况下,预计2025年自由现金流约80亿美元,预计内容现金支出约180亿美元。

涨价预期

2024 年 Netflix 仅在部分地区(主要为欧洲)涨价,多通过取消 Basic 套餐促使低付费用户转向广告套餐。按此前的调价节奏,预计2025年核心地区将迎来新一轮涨价。

此前公司宣布美国、加拿大、葡萄牙和阿根廷大部分订阅套餐的价格,但这些因素已经计入了2024年Q3提供的新年业绩指引中,所以投资者已经Price-in了不少

利润率上调。预计2025年营业利润率为29%,高于分析师预期的28.4%,也比公司此前指引高出1个百分点,比2024年高出2个百分点。

精彩评论