为了感谢咖喱老师@StockCurry 督促我在23.8上车PLTR(本来我想等到20的),3天赚了24%,我主动被布置了作业:研究一下Salesforce(代码CRM,跟软件类型同名,本文无法使用代码简称公司,真让人捉急!),最近跌了不少看是否值得抄底。于是乎这几天工作之余就成了无情的基本面研究机器。不过好在是自己常看的领域。安排。

文章开始咱们先来一波日常项目:宝宝们给我投票~已经240+票了,距离我480票的小目标指日可待了!伸出小手投起来。保证不亏~因为今天真的要给你推荐一只我长期看好的明星股,至少是头慢牛,也有一飞冲天的潜力!

我之前说过,希望大家都能通过别人的数据和逻辑,独立思考,不要过多参考结论。但这次我破个例,先说一下我的结论:Salesforce是一支,就算重仓持有,也让你睡得安稳的股票,特别适合买入,删除股票软件,过几年再回来看的省心股(当然我说的长期得是以年为单位),也是非常建议仓位大的朋友们认真考虑建仓的股票。看过我之前文章的人都知道,我不是习惯煽动,夸大其词的人。但Salesforce真的值得这些赞美。至于原因几何,咱们细细道来。$Salesforce(CRM)$

行业大环境

SaaS是我长久看好的板块,是真正能为企业和社会发展提供动力的产业。同时,SaaS行业的毛利率都非常高。动辄百分之七八十。股价长期反映的是公司的价值,也是公司未来赚钱的能力,行业毛利率高,赚钱的可能性就大。所以同样是烧钱,SaaS公司只要业务模式优秀,能提供给客户有价值的服务,就能烧出竞争壁垒,烧出价值。

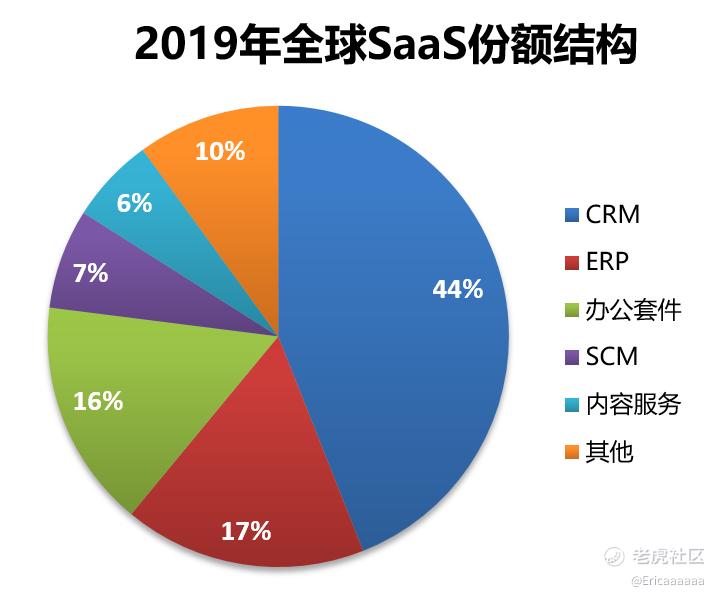

而SaaS服务中占最大头的是什么?CRM(Customer Relationship Management),即“客户关系管理”软件。从IDC提供的数据中可以看到,Salesforce份额从2014年的37%上升到了2019年的44%。且市场空间还在持续扩大之中:根据IDC预测,CRM相关软件市场空间年复合增长率在6%-14%之间。

有同学问CRM和ERP区别是什么,这两个软件类型确实都是企业工作中最常接触的软件服务,区别可以简单的理解为,CRM软件是帮忙赚钱的,ERP是专注于省钱的。ERP主要面向企业内部资源,关注如何提升运行效率,减少浪费;而CRM是面向客户的,旨在深度了解客户,发掘客户需求,拓展商业机会。

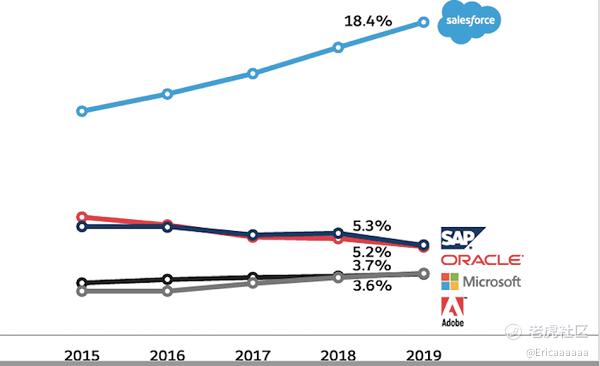

再看一下行业竞争。Salesforce已经连续七年的全球CRM市场份额第一了,2019年市占率18.4%,而且Salesforce一家的份额比第二到第五名加起来的份额还要多。打开再看细的行业渗透率,细分软件类型渗透率,每个行业客户数等,真的不想在这罗列了。反正就是一骑绝尘,孤独求败的行业老大。

公司产品

SF核心产品&业务主要包括:Sales Cloud,Service Cloud,Marketing Cloud, Commerce Cloud,及 Salesforce Platform & others五部分,借助以上产品,Salesforce能够面向企业提供涵盖销售、客服、营销等一系列以客户为中心的 360度服务

Sales Cloud:公司的传统优势业务,面向企业客户的销售团队,将整个销售流程转移到云端,提升销售效率;

Service Cloud:面向企业客户的客服团队,在多设备、多渠道上实现客服团队和客户的有效连接,提升客户满意度与忠诚度;

Marketing Cloud:面向营销部门,分别提供一对一营销以及规模化精准营销的解决方案

Commerce Cloud:电商平台,支持在 B2C和 B2B两种场景下为客户提供个性化的线上购物体验;

Salesforce Platform & Others:为商业和开发者用户提供的 PaaS (Platform as a Service)平台及数据整合分析等基础业务能力。

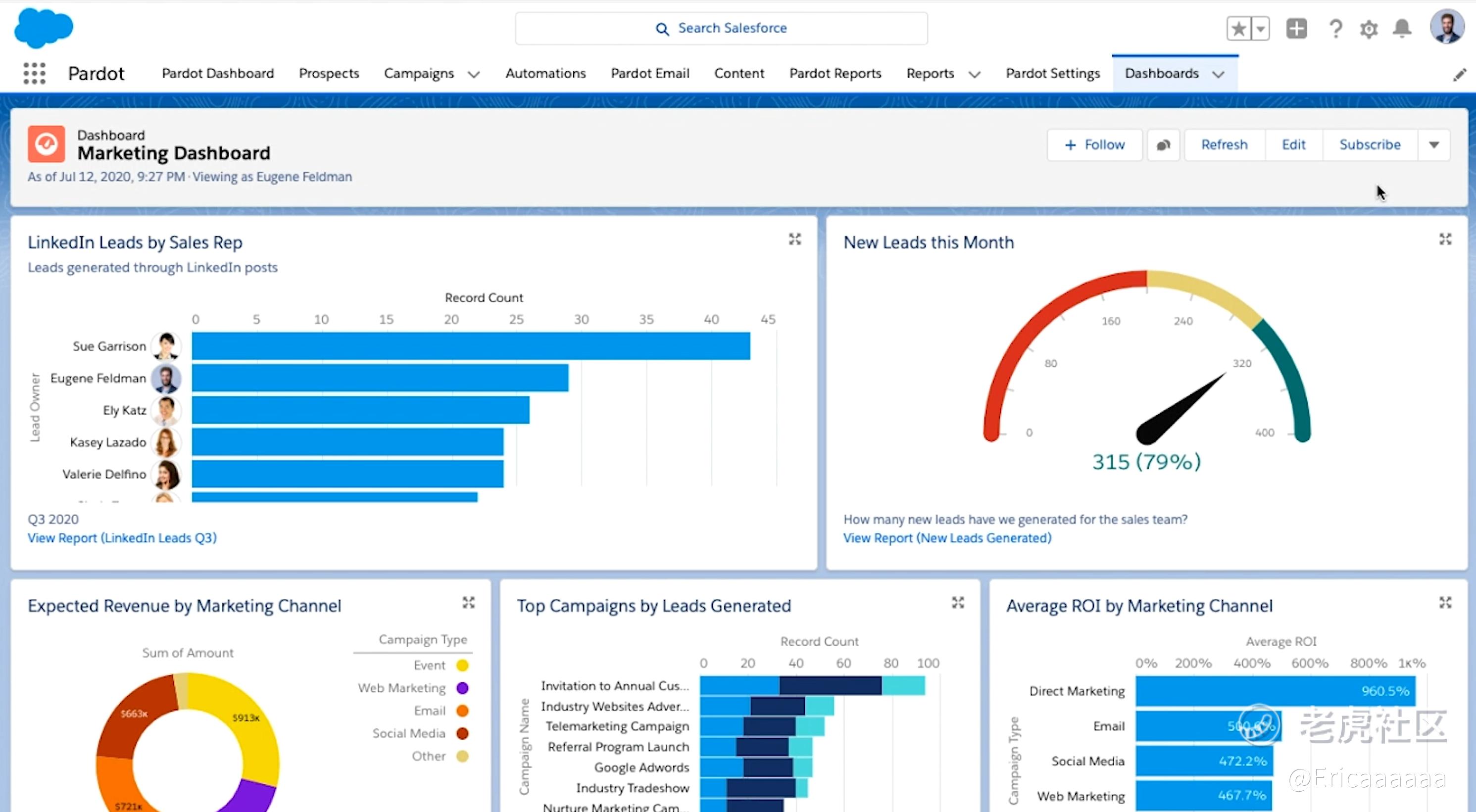

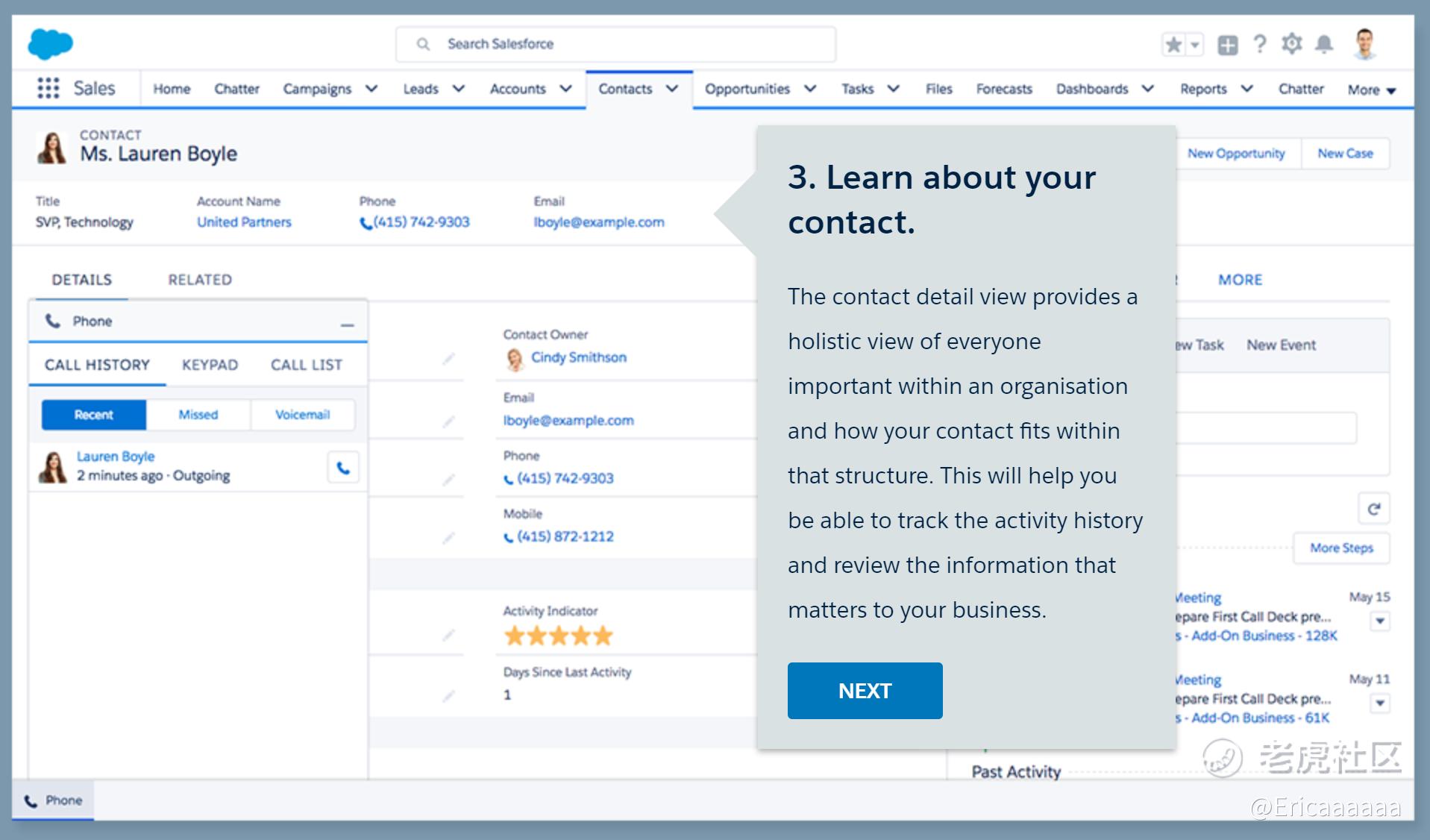

我实际注册试用了一下,发现网站的汉化真的特别捉急……google翻译水平……但英文站点体验还是相当不错的。我没有用过其他的CRM软件,不好做竞品对比。请教了一个使用SF产品的团队leader,他表示产品学习成本低,特别是Dashboard看板,所有数据一目了然,项目进度等各关键指标的可读性都很好。

作为一个观察者,整个网站给我的感觉是,一点不像个toB的网站,所有的交互设计都很友好,很2C。所属的产品demo视频和免费试用指导都做得非常傻瓜,一步步教你如何上手。成为实际用户后,SF还有用户社区和一系列的教学课程供使用者参考。ToB的生意,其实真正to的是B背后的一个个C。很多toB的厂商过于专注于客户(也就是企业里花钱的决策者)而非用户的感受,把商务条款什么的做的很漂亮,最后实际用系统的一线工作人员却痛苦的要死。SF确实把产品做到了C心里。

另外,你还可以通过参加Salesforce认证考试,成为Salesforce认证专业人员~目前,Salesforce提供系统管理员,架构师,顾问,开发者,营销管理员,应用构建者六个品类的三十个认证,考试费用400-6000美金。从考试费用上看得出还是有含金量的。

为何近日股价跳水? ----花钱大手大脚的买买买

SF作为一个99年成立04年上市的相对成熟的SaaS公司,通过投资并购来完成扩张和转型,是在正常不过的了。腾讯,Cisco, IBM等等数不胜数的大企业的都是通过这种方式保持行业领先地位的。SF也实实在在的通过并购,扩张了自己的软件功能,提升了竞争力。

但这次SF遇到的问题是:花钱太多,买的太贵。18个月内公司投资并购花了240亿美金。最近更是宣布以277亿美元收购Slack,是SF历史上最贵的一笔交易。钱花的值否?个人认为,长期看来一定是值得的。

刚上市的明星股票C3.ai的CEO Siebel曾经预言,下一代CRM的核心是连接。SF从2009年开始,就开始了他的连接布局。09年SF推出企业社交软件Chatter,失败。转而寻求收购。2016年预备收购LinkIn,被微软截胡。现在终于找到了Slack。SF认为,未来公司的新增长点,就是把企业与消费者连接起来,做到CRM社交化。

收购Slack对SF还有一个重大意义:整合工作流。很多公司销售不愿意使用CRM系统,觉的录入信息麻烦,这就让CRM系统使用率变低,数据不可用。如果把Slack作为所有企业应用的门户入口,则可以在使用者不增加或少增加工作量的情况下,提升信息的收集和使用效率。进一步提升用户体验。

收购Slack,还是SF从垂直CRM厂商转型为平台公司的重大尝试,给了SF未来抗衡微软这种行业巨擘的底气。微软市值1.6万亿,SF目前市值2000亿,是不是一下就充满想象力了?

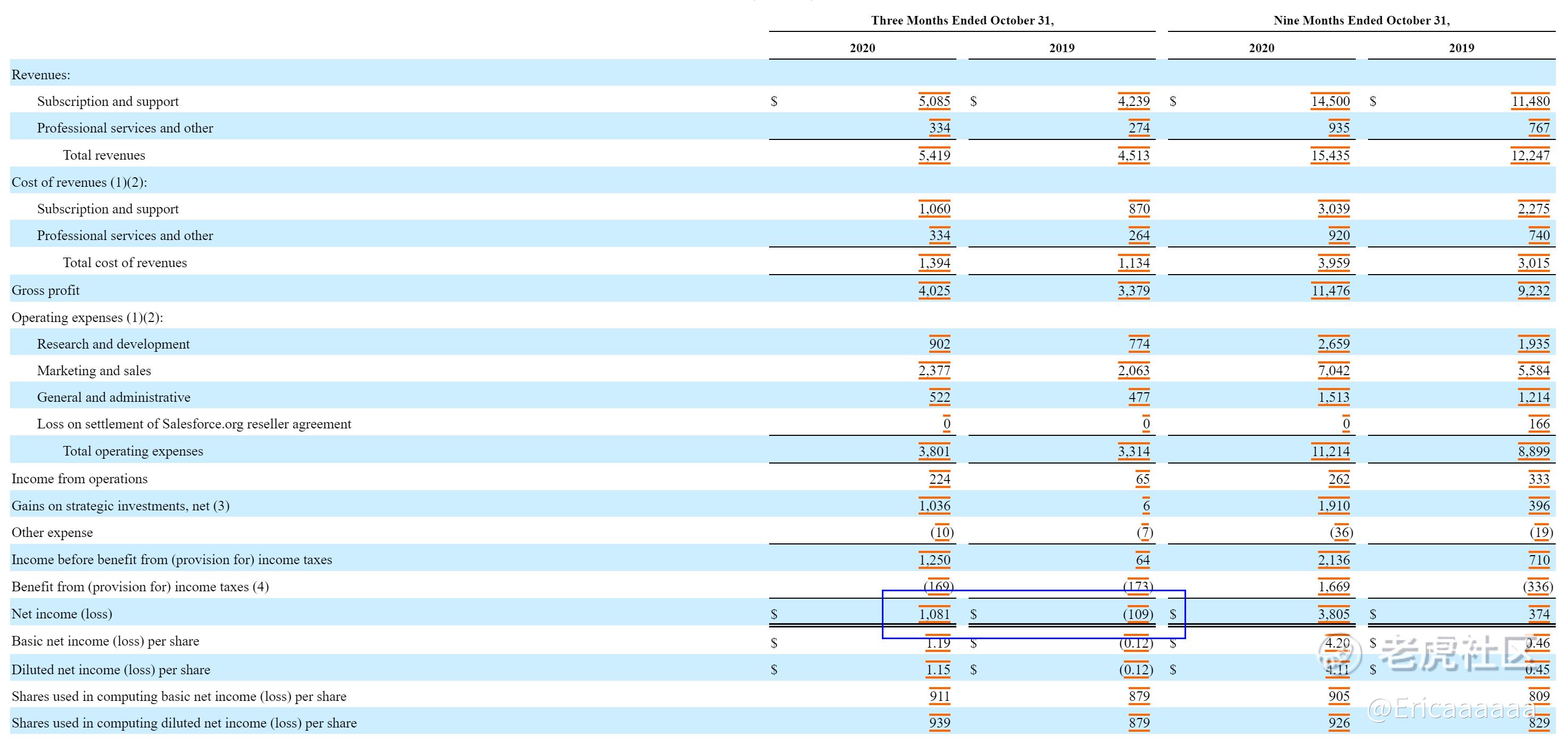

2020三季度财报:扭亏为盈

其实一般公司看到财报扭亏为盈这四个字,就值得涨一波了。第三季度营业收入同比增长20%,公司已经连续17个季度营收超过华尔街预期。净利润10.8亿美金,去年同期是亏损1.1亿美金。

估值

选取了该行业典型企业的市销率对比,有行业新兴,也有大蓝筹,可以通过市销率看出,SF作为一个成熟却仍具有20%营收增长率的公司来说,市销率是合理甚至偏低的。

在再通过彭博(Bloomberg)提供的营收预测可以看出,公司未来三年将保持20%左右的增长。股价至少是头慢牛。这还不考虑SF收购Slack对CRM格局产生的影响。有机构预言SF收购Slack将使SF估值翻三倍。我认为三倍是必然的事儿,只是早晚的问题。

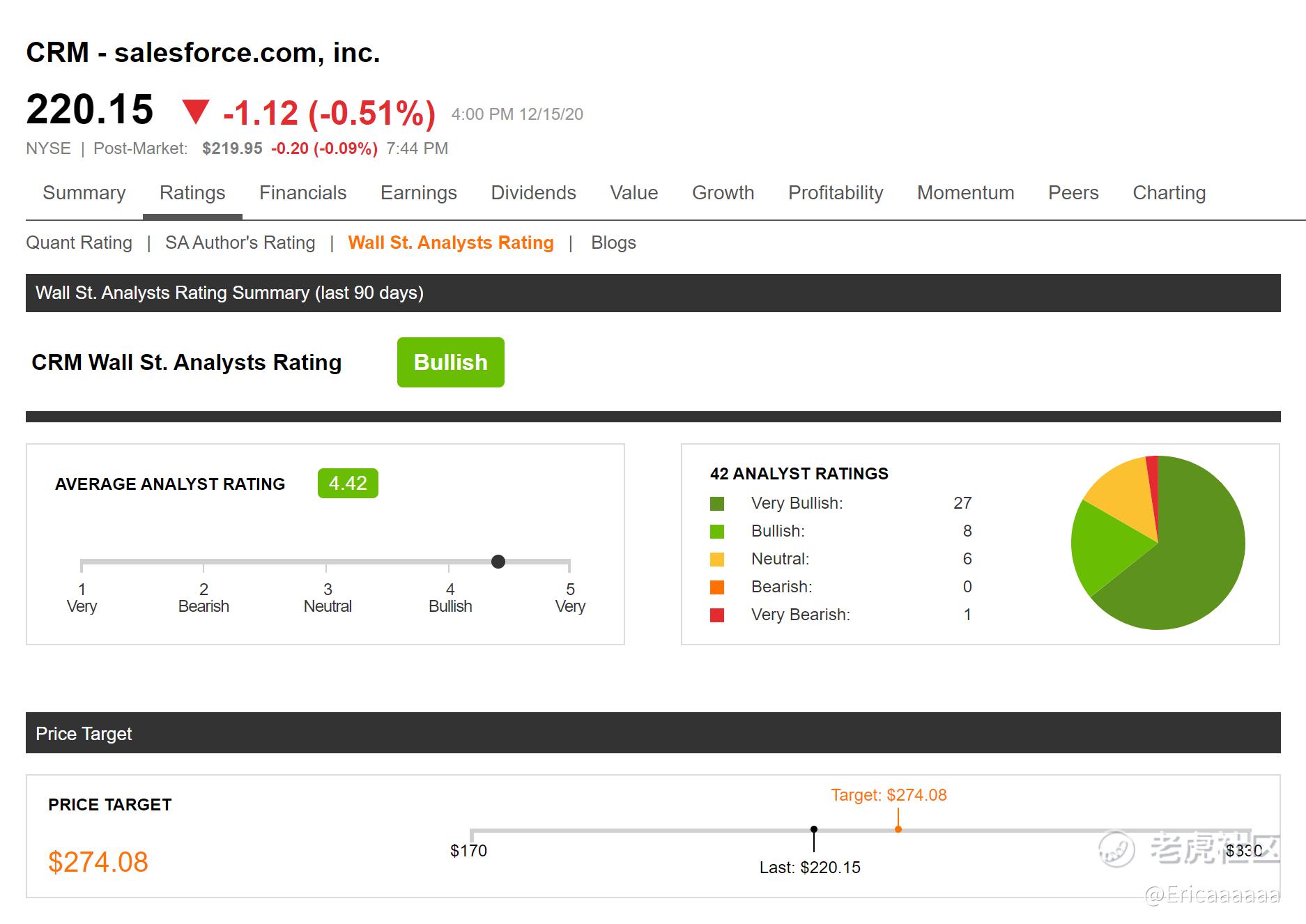

华尔街怎么看的

Very Bullish。我自己华尔街评级看的比较少,仅供参考。但华尔街大佬对CRM很看好的。目标价274,距离昨日收盘价还有10%+的上涨空间。

综上所有,我判断Salesforce至少是一支,适合买入,删除股票软件,过几年再回来看的慢牛(当然我说的长期得是以年为单位),也是非常建议仓位大的朋友们认真考虑建仓的股票。收购Slack的消息进一步释出是否会进一步为公司带来抛压不得而知。但基本面好的公司,正股装在兜里稳稳的,一点都不害怕。

关于CRM想说的就这么多~我觉得文章写得足够清晰全面了。值得一张选票!投起来了~我只想要480票,不多。

精彩评论