近期,有媒体报道称,原平安国际智慧城市科技有限公司(下称:平安智慧城市)联席总经理兼CTO胡玮已到岗华泰保险,出任总经理一职。值得一提的是,自2024年3月华泰保险李存强卸总经理后,该职位已空缺8个月,期间从雪松被指定为集团临时负责人,代行总经理职务。

在2022年正式被安达系控股后,华泰保险的经营理念就出现了一些变化,以华泰人寿为例,由于成立之初股权结构较为分散,华泰人寿的经营理念也较为独特,始终致力于把业务质量做高,在规模上并没有特别的追求在短期内做出很大的增量,因此一直以来,华泰人寿在业内的形象都是“小而美”。

但在安达系入场后,华泰人寿开始大量启用外资高管,其中特别是友邦系高管,开始担任华泰人寿重要职务。

显然,安达系试图通过这样的改变来给华泰人寿注入更多新鲜血液,把整个业务盘子做起来。

但频繁的人事变动并没有给华泰人寿带来业绩上的改善,华泰人寿2024年三季度偿付能力报告显示,截至报告期末,华泰人寿实现保险业务收入79.18亿元,同比增长31.75%;净利润亏损7.54亿元,与去年同期相比,亏损幅度扩大了271.4%。值得注意的是,今年以来,华泰人寿已经连续三个季度处于亏损状态,三个季度分别亏损-2.86亿元、-2.03亿元和-2.65亿元。

“外资化”效果待显,业务持续亏损,华泰人寿现在的烦恼,实在有些多。

1

行业复苏华泰人寿却待破局,经营压力巨大

在2024年寿险行业资产端全面复苏,多家保司三季度净利润创下历史新高或是次高的态势下,华泰人寿继续大幅度的亏损,实际上是有些超出市场预期的。

2024年前三季度,华泰实现保险业务收入79.18亿元,同比增长31.75%,保费收入表现较为稳健。然而,在净利润方面,前三季度该司累计亏损超过7.54亿元,较去年同期下滑了271.4%。

事实上,过去几年华泰人寿也一直维持了“保费稳定增长,利润大幅波动”的态势。

数据显示,2019年-2023年,华泰人寿的营业收入分别为71.71亿元、75.26亿元、83.64亿元、83.56亿元、83.79亿元,其中保险业务收入分别为61.82亿元、62.46亿元、64.74亿元、71.12亿元、73.12亿元。总的来看,保险业务收入尽管增速不快,但基本每年都能够实现正向增长。

但在利润端,华泰人寿却是上演了一出“过山车”戏码。2019年-2023年,华泰人寿的净利润分别为5.06亿元、4.12亿元、2.82亿元、-2.25亿元、-8.93亿元。2024前三季度继续大亏7.54亿元,如果第四季度继续维持前三季度的亏损幅度,那么2024年全年亏损较2023年将继续扩大。

利润端“不给力”的背后是华泰人寿相较同行较为羸弱的投资能力。数据显示,2024年前三季度,华泰人寿的投资收益率为2.06%,在权益市场全方位复苏的背景下,华泰人寿的投资收益率并不算高,而这也间接导致净利润的持续不振。

此外,自2010年起,华泰人寿重点发展个险业务,削减银保和趸交保费,个险保费和期交新单保费持续增长,这一策略帮助华泰迎来了业绩的重要拐点,迈向了全面的盈利,数据显示,多年来,华泰的续期保费占比长期超过66%,某些时期甚至高达80%,个险保费也长期保持在八成以上。

但在寿险行业进入全面改革后,华泰的个险渠道也受到了全面的冲击,其个险新单标保从2019年近12亿的水平,在2020年腰斩到6.46亿,之后一直在6亿元的水平徘徊,同时华泰也没有像同行一样,开始大力发展银保、互联网等渠道,以填补个险渠道下滑的漏洞,这也导致华泰近两年在几项核心指标上并不好过。

因此从几个重要的数据维度看,华泰保险的经营还是存在一些问题,特别是在净利润方面,持续的利润下滑还是给其经营造成了比较大的压力,渠道层面也没有跟随行业发起主动的改革,达到多方渠道发力“支援个险”的效果。

在股东层面上,尽管安达系目前一家独大,华泰人寿不会有多方股东的压力,但在全行业回暖的背景下,迟迟无法盈利,管理层也势必要给董事会“一个说法”。

2

退保、合规问题迟迟未解决,华泰亟待破局

除去业绩端带来的烦恼,华泰还有不少其他烦恼。

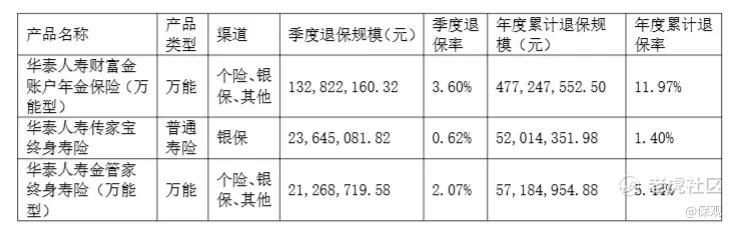

首当其冲的就是退保问题,2019年至2022年华泰人寿的退保金分别为3.10亿元、3.46亿元、4.99亿元、5.08亿元,呈现逐年上升的趋势。到了2023年,仅华泰人寿财富金账户年金保险(万能险)的退保金额就高达7.47亿元。而2023年全年,华泰人寿的保险业务收入为73.12亿元,这就意味着单款产品的退保金额就达到了全年保险业务收入的十分之一,占比不可谓不大。

同时截止2024年前三季度,华泰人寿退保金额排名前三的产品分别为财富金账户年金保险(万能型)、金管家终身寿险(万能型)、华泰人寿传家宝终身寿险,退保金额分别达到4.77亿元、0.57亿元、0.52亿元,很显然,今年华泰人寿的退保金额大概率也不会太低。

同时在合规方面,华泰人寿2024年也接连受到监管处罚。2024年4月,国家金融监督管理总局营口监管分局因华泰人寿营口中心支公司内控管理不严格,对其给予警告,并处1万元罚款;半个月后,华泰人寿宿迁中心支公司被国家金融监督管理总局宿迁监管分局罚款14万元,主要违规事实为未按照规定使用经备案的保险条款;10月,华泰人寿汉中中心支公司因存在未及时为离职代理人办理执业登记注销手续的违规行为,被给予警告并处罚款1万元。

巨额的退保以及频繁被监管处罚暴露的合规问题,则是直指华泰人寿的经营问题,包括产品的策略、客户的经营以及风险的暴露和控制问题,一言以蔽之,华泰保险的问题实在不少,且目前并没有看到好转的迹象。

3

“外资化”效果待显,破局还需时间检验

2024年初,友邦人寿江苏分公司原总经理郑少玮出任华泰人寿临时负责人,代行总经理职权;更早之前,友邦人寿的另外两位高管——姚乃伟和王文旭,已在2023年底加盟了华泰人寿,“华泰友邦化”也一度引起行业讨论。

但从当下的情况来看,在引入了三位友邦系高管后,“华泰友邦化”的效果并不出色,代理人队伍体量也并没有像近年来的友邦一样逆势扩张,而是始终在1万出头的水平上震荡。

面对这样的情况,华泰人寿也在努力改变。在去年8月,华泰人寿开启了新一轮的换帅,公司公告称,经公司董事会会议审议通过,并经国家金融监督管理总局北京监管局任职资格核准,由张蓓担任公司第七届董事会董事长,李存强卸任。

资料张蓓于1971年出生,2016年3月至今任安达保险有限公司董事长,2011年2月至2022年10月担任华泰人寿监事,2011年4月至今担任华泰保险集团董事,2022年6月起担任华泰保险集团副董事长,2022年10月至今任华泰人寿董事,2024年8月起任华泰人寿董事长。

与前任李存强一样,张蓓在安达保险和华泰保险均有丰富的工作经验,不论是对华泰公司本身还是母公司安达系,都有很深的了解,张蓓的上任在一定程度上也反映了目前安达系对于她带领华泰人寿走出经营困境的期待,对于当下的华泰人寿来说,问题其实很明显,投资能力偏弱,内部风控需要加强,渠道有待丰富,只是其中任何一个问题都需要花大力气去解决。张蓓的上任能够带来多少改变,还需要时间验证。

精彩评论