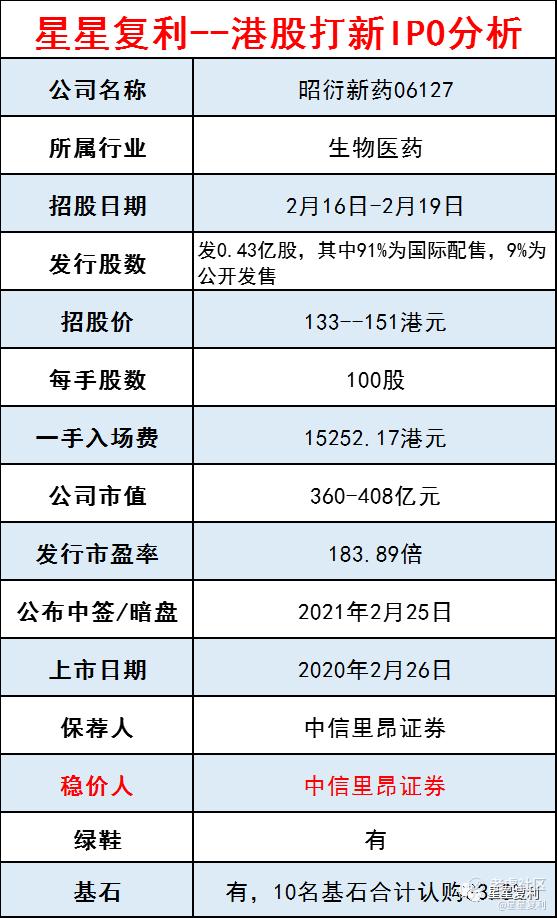

昭衍新药06127,申购时间:2月16日--2月19日

星星通过新股基本面分析、财务业绩、优缺点、基石、保荐人等综合分析,

用最简单的语言,给大家提供本次港股打新的申购建议。

公司简介:

昭衍新药早在1995年便已成立,经过逾20年的发展,目前是国内首家通过美国FDAGLP检查,并且是唯一同时具有国际AAALAC(动物福利)认证,中国CFDAGLP认证,欧盟OECDGLP认证以及韩国MFDSGLP认证资质的专业新药临床前安全性评价机构。

目前,公司拥有近900人的专业技术团队,是目前国内从事药物临床前安全性评价服务最大的机构之一。

同时,昭衍新药也是继药明康德、康龙化成、泰格医药后第四家CRO领域A/H两地上市新股!

财务业绩:

2017-2019年,公司总收入从3.01万亿增至6.39亿美元,复合增长率达到45.68%

2020年前三季度,公司实现营业收入6.32亿美元,增长83.48%

2017-2019年,净利润分别为7991.7万元、1.05亿和1.88亿元

服务是公司的核心业务,截至2019年,药物临床前研究服务营收占比为98.6%。

优点:

1、该股基本面优秀,公司业绩和净利润都在高速增长。

2、生物医药新股,历史赚钱效应好,涨多跌少。

3、CXO行业(医药外包服务)整体处于高景气度周期,内地CXO企业由于业绩确定性强,高增长,受市场资本热捧,CXO行业未来发展空间大,万一破发可以中长期持有。

4、保荐人和稳价人都是中信里昂,综合实力中上等,历史保荐成绩涨多跌少,基本没有大跌的情况。

5、招股价区间正常,不坑。

6、有基石,10个基石合计认购了33.8%,包括清池资本Lake Bleu Prime、奥博资本Orbimed基金,说明这些机构看好昭衍的长期表现。

7、最近几个月,港股医药新股上市表现不错,行业风险比较小。

8、最近几个月A股的昭衍新药涨幅很大,A股有强者恒强的特点,A股强势的股价表现有利于H股上市后表现。

缺点:

1、如果以上限价定价,发行估值有点高,如果A股昭衍短期内有回调,港股昭衍可能有破发风险。

2、目前A股昭衍新药是161.35元,如果本次IPO以上限价定价,H股比A股折价22%,留给打新投资者的涨幅非常有限。

如果以下限价定价,也只有31%的折价,折价肯定是越高越好,所以想港股昭衍吃肉,只能寄托于A股昭衍近期大涨,或者港股昭衍下限价定价,从目前认购火爆程度来看,有机会以招股价中位数定价。

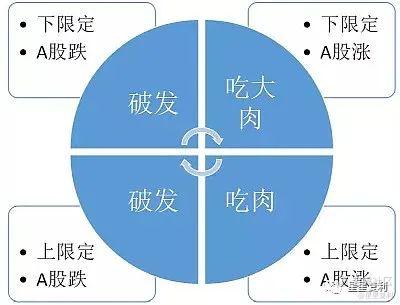

A股+H股同时上市的新股,如果想明白其中的股价关系,认准这张四象图就好。

我们要寄托的,就是下限价定价,A股大涨。

但星星觉得,昭衍新药大概率会上限价定价,A股涨,结合公司的基本面和行业景气度,应该能吃肉,向下空间有限。

综上,星星申购建议:【适当申购】

【全力申购】100%账户+全力融资,该股上涨概率极高

【积极申购】70%账户现金或者多倍融资,该股上涨概率较高

【适当申购】30%账户现金或者一手融,该股有一定上涨概率

【放弃申购】不申购,该股存破发风险

2月17号诺辉健康打新资金解冻,星星个人会用30%的账户一手融参与一下,昭衍新药上涨空间有限,尽量留点子弹给想象空间更大的赛生药业。

赛生药业IPO预告:

赛生药业,作为一家领先的生物制药公司,专注于肿瘤、重症感染等治疗领域。

赛生药业预计2月19日开始招股。

每手500股,入场费9494.72港元。该股暂定在3月3日上市。

市场消息透露,赛生药业的招股价范围初步定于17.2港元至18.8港元,计划发行近1.16亿股,集资额最多21.8亿港元,联席保荐人为摩根士丹利、中金及瑞信。

承销团之一的中金发表报告,预测赛生2020年至2022年纯利分別为7.4亿、8.5亿及9.85亿元人民币,复合增长率15.5%。

--------------------------

本文首发于:星星复利

专注港美股打新、港美股市场跟踪

新股IPO分析、香港卡办理、次新股跟踪

每日分享行业指数估值表、高瓴持仓等

精彩评论