今晚,谣传多日的恒瑞医药正式发布了赴港上市的公告:拟在境外发行股份(H股)并在香港联合交易所有限公司主板上市。

财大气粗的医药一哥终于官宣了向海外市场伸手要钱。

从财务报表来看,恒瑞并不缺钱。截至Q3末期,恒瑞医药账上货币资金高达221.3亿元,还有7.74亿元交易性金融资产,这些现金在前三季度光利息收入就高达4.91亿元,占到了净利润的10%,放在A股上市公司中是优秀的存在。

然而,恒瑞却没有过上安稳的日子。根据Q3财报,恒瑞医药营收65.89亿元,同比增长13%,环比下降13%;归母净利润11.88亿元,同比增长1.91%。扣除1.26亿元研发开支资本化的话,利润其实是负增长的。净利润率从2020年之前五年的22%以上掉到近几年的不到18%。

创新药研发是个烧钱的活,恒瑞的投入可谓是不遗余力。今年前三季度就砸下了45.49亿,从2021年算起到现在累计投了200多亿的研发费用。然而,以fast follow能力见长的恒瑞并未出现一款“十亿美金分子”,甚至短期内也看不到苗头。

在刚出炉的新版国家医保药品目录中,有89款药品谈判成功,平均降幅是63%。恒瑞有12款药品在册,去年入围的瑞维鲁胺、达尔西利、恒格列净3款创新药降价幅度为65%,膝盖斩。

医保谈判冲击创新药,集采则杀的是恒瑞的仿制药。今年3月开始执行集采价格的注射用醋酸卡泊芬净,今年上半年销售额同比减少 2.79 亿;地方集采的碘佛醇注射液、吸入用七氟烷及盐酸罂粟碱注射液今年上半年销售额同比减少2.76亿。而尚未集采的洛美沙星、洛迪沙星、布托啡诺三大超10亿的仿制药单品犹如达摩克里斯之剑。

这就难怪恒瑞董事长孙飘扬在广州的医药创新与投资大会上吐槽“医药行业内卷问题没有得到改变,而且还加剧上升了”。

按恒瑞的说法,赴港上市所得募集资金在扣除发行费用后,将用于研发创新、产品商业化及公司运营等用途。创新和国际化是药企的发展之路,恒瑞深谙此道。从这两年康方、百利天恒、普米斯、礼新医药都通过出海获得了高溢价,恒瑞的国际化虽然是慢了半拍,但还算跟上了步伐。

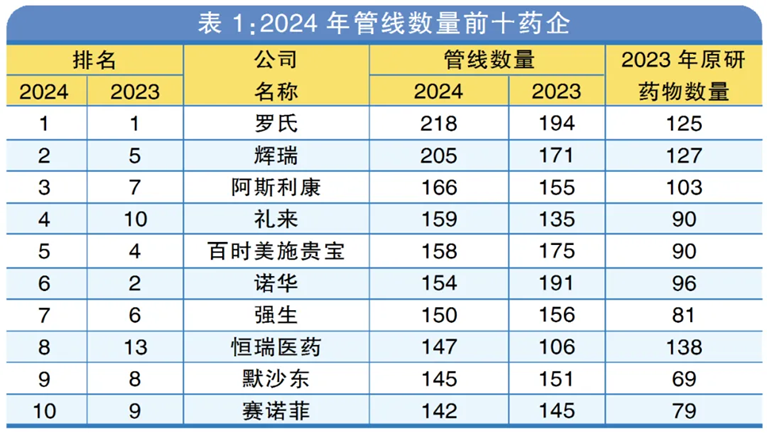

据Citeline发布《2024年医药研发年度回顾》,恒瑞管线规模排名跳到了全球第8位,管线数量高达147个,紧跟全球大药企的步伐。

A股给不了的估值溢价,去港股;内地给不了的药品溢价,走出海;国内给不了的研发支持,向境外要钱。恒瑞赴港上市算是向国际化大药企的成长之路上迈出了关键的一步。

~~~

1、毛戈平暗盘涨超50%

毛戈平原来是刘晓庆的御用化妆师,后来以自己的名字做了个化妆品品牌,产品卖的不错,但多次冲击A股失败。毛戈平去年营收28.86亿元,净利润达6.64亿元,近几年营收利润、增速都超过30%

毛戈平赴港上市赶上了天时地利人和,市场认购很积极,孖展总额高达1738亿港元,成为今年港股IPO“冻资王”。

A股近两年明显倾向于硬科技,对消费、白酒、饮料、医药这些都不太容易上了,这波拐点刚好被毛戈平赶上了,妥妥一家超200亿港币市值的公司。

2、ZZJ会议新指引来了

年底最重要的会议今天下午开完了。官方的通稿给出的信息有点多:

历史上首次提了“加强超常规逆周期调节”,可以看出稳增长的决心。

“实施适度宽松的货币政策”也是2014年以来再度提及,预计明年降息降准政策来的更猛一些。

“实施更加积极的财政政策”,也透露出来了积极、主动。

消息一出,中国资产瞬间起飞。外资机构在年末的展望上喊出超配中国资产的口号,没想到消息应验那么速度。

精彩评论