点击上方“新股钱哆哆”关注,看看你有多少好友也关注我

一.新股概况

- 基本面

兆科眼科是由李氏大药厂(00950)分拆上市,于2017年新注册的公司。目前已有25种药物管线,其中13种创新药和12种仿制药。涉及青光眼、干眼症、老年黄斑病变、糖尿病黄斑水肿、近视。

公司拥有中国最全面的眼科药物管线之一,这是众多一线机构以及爱尔眼科入股的原因。

注意这家公司是带B的创新药,资本给予高估值的提前是公司目前可以不赚钱,可以亏损。但以后一定会赚大钱,这就要求公司景气度要高,前景要广阔。然而兆科眼科的管线一般。

- 财务信息

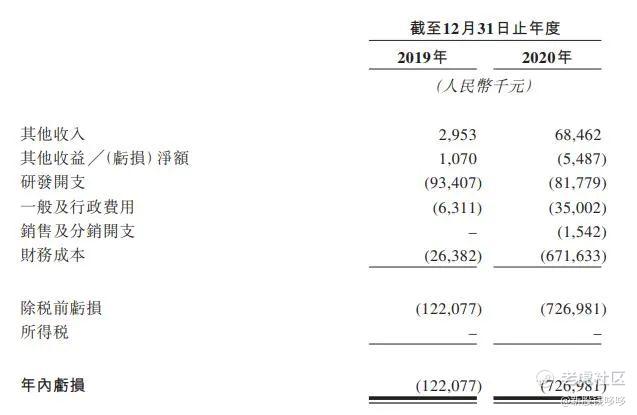

2019年亏损1.22亿,2020年亏损7.27亿。亏损主要源于研发开支。

其他收入主要是利息收入、协议收入及政府补贴。

- 发行信息

股份代码: 06622

公司名称: 兆科眼科B

行业:医疗保健

保荐人:高盛 富瑞

稳价人:高盛

招股价:15.38-16.8

每手股数:500

全球发售股数: 12356.75万

公开发售股份:1235.7万

国际配售股份:11121.05万

招股时间: 2021.04.16-2021.04.21

入场费:8484.65港币

市值:82.31-89.91亿

二.保荐人、基石情况

- 保荐人

高盛

受益于近2年的牛市,高盛的历史保荐记录看起来不错。老人们都知道一旦破发,高盛不会卖力护盘。

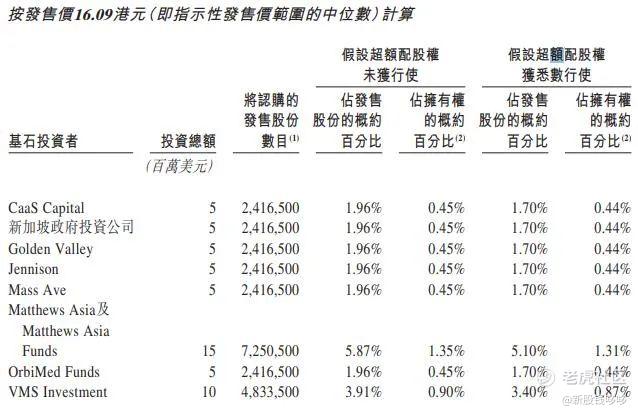

- 基石投资者

GIC、奥博等8名基石投资者,认购的股份占发行总股份的21.54%。基石比例一般,通常优质新股基石比例30%左右及以上

有绿鞋,超额配售权已售出。

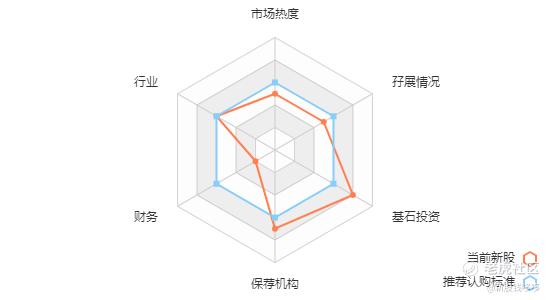

三.综合评级

评价指标说明:

新股评级借助简单易懂的雷达图进行直观的综合评价。分别考核新股的行业、保荐人、基石投资者、孖展情况、当前市场热度、财务状况。力图从权重角度分析影响新股暗盘和首日涨跌的6大因素,协助朋友们更加便捷和直观的对新股建立认识。

行业:港股市场资金追捧某些行业的新股。基于历史复盘数据,行业评分越高,上涨概率越大。

保荐人:保荐人是为新股上市之路保驾护航的机构。基于历史复盘数据,保荐人评分越高,跌破发行价的概率越低。

基石投资者:基石投资者如图名字一般是筹码的压舱石。基于历史复盘数据,基石投资者评分越高,流动筹码越少。

孖展情况:孖展情况是新股市场上游资对新股态度的直观体现。基于历史复盘数据,孖展评分越高,资金越看好。

市场热度:港股新股市场情绪热度如同钟摆。热度评分越高,市场做多情绪越高。

财务状况:财务状况体现公司的盈利能力。新股首日涨跌与财务状况并非强相关。财务评分越高,越锦上添花。

四.中签率、认购计划

- 预估中签率

全球发售共12356.75万股,每手500股,共24.71万手。

假设超购后最大回拨50%,甲乙组各6.18万手。按近期20万人认购,毛估估一手中签率10%左右。乙组中签市值7万左右。

- 认购计划

被大家诟病最多的是兆科眼科的市值比母公司李氏大药厂33亿市值还要高。

另一方面是估值上升的巨快,19年6月A轮融资估值1.1亿美元(8.5亿港币),20年10月B轮融资市值4.7亿美元(36亿港币)。

本次招股估值中位数是86亿港币,半年时间实现翻倍+

综合以上信息,兆科眼科preipo的机构吃肉,不给打新人喝汤。搏值率低,老钱计划放弃认购。

本文信息具有针对性和时效性,不能在任何市场环境下长期有效,仅供参考,不构成投资建议,据此入市的风险自负。

精彩评论