摘要

利用自由现金流的力量对美光科技股份进行定量分析。

从华尔街的角度分析美光科技。

向读者展示如何对自己的投资组合进行类似的分析。

如果您拥有 $美光科技(MU)$ 的股份,您可能想知道如何处理这些股票。

来源:雅虎!金融

在2016年的某个时候,美光管理部门通过越来越多地将更高价值的产品添加到其组合中,提高了平均售价(平均销售价格)。这种策略让我重新考虑使用美光作为我的对冲策略的候选人。我决定放弃它。但是,我们又来了。

来源:雅虎!金融

在短短六个多月的时间里,从高于64美元的低价到低于29美元的低价。也许这个周期毕竟不是完全死亡的。但我确信的一点是,美光比以前的周期更有能力反弹并提供长期增长。

美光股票表现不错,直到出现新的事情:与中国发生贸易战。中国购买了大量MU的产品,作为各种电子设备的组件,中国制造商随后在中国境内销售并出口到全球,尤其是美国。

关税造成了担忧,特别是对美光的中国客户而言。据报道,目前销售增长放缓是由于MU客户供应链中的库存过剩。假设中国客户在最初征收的关税之前储备了MU组件,这是有道理的。现在,我们只需要等到库存库存达到更正常的水平(一到两个季度),中美之间的谈判才能得到积极解决,MU库存实际上可以很好地反弹。但那里有一个很大的"如果"。

我想做的是提供对美光的FCF(自由现金流)的分析,以及我们如何使用它来确定公司的运营效率以及华尔街如何评估股票的价值。请记住:公司可能拥有出色的管理并产生卓越的成果,但它不是任何价格的便宜货。

主街与华尔街

在分析美光科技时,我们将展示我们的弗里德里希投资系统使用的一些独特比率,并将提供实时定量分析,以证明投资过程中自由现金流的力量。我们希望这个例子和解释能够让读者使用我们的方法分析他们自己的投资组合。与此同时,我们将解释该分析所涉及的方法是如何产生的。

主街是美光经营的地方,华尔街是其股票交易的地方。美光股票可在华尔街公开收购,该公司短期内对其股价几乎没有控制权。

据说作为价值投资之父的本杰明格雷厄姆因为我最喜欢的一句话而被归功于"从短期来看,市场是投票机,但从长远来看,它是一台称重机。"

美光科技需要每季度和不时发布盈利报告,还向其股东(以及公众)提供新闻稿,介绍其在大街上的运营情况。

主街是美光科技投资自身业务并向客户销售的地方。美光科技的首席执行官及其管理层在销售这些产品方面做得如何,决定了公司的盈利能力。华尔街随后根据管理层的成败做出反应,以实现其目标。因此,主街和华尔街是相互关联的,但由于任何拥有计算机(甚至只是智能手机),互联网连接和经纪账户的人都可以随时买卖任何股票,因此投资不需要专业知识。在华尔街。

这导致华尔街成为一个非常危险的经营场所,因为许多投资者倾向于通过情感投资或倾向于追随股票进出股票。在牛市期间,投资者认为他们没有做错,因为"涨潮使所有船只升起。" 但是当一个熊市突然出现时,这些投资者往往会像在悬崖上撞击的旅鼠一样恐慌。因此,我们有"贪婪与恐慌"的经典案例。

华尔街分析

价格给Bernhard Buffett自由现金流比率= Sherlock债务除数/ [(每股净收益+每股折旧) - (每股摊薄资本支出)]

Sherlock债务除数=每股市场价格 - ((营运资金 - 长期债务)/稀释股票未偿还)

以上是分析华尔街股票时使用的比率,以下是我们在分析主街股票时使用的比率。

主街分析

FROIC的意思是"投资资本的自由现金流回报率"

远期自由现金流= [((净收入+折旧)(1%收入增长率)) - (资本支出)]

FROIC =(远期自由现金流)/(长期债务+股东权益)

FROIC比率的作用是告诉我们,我们可以预期公司在主要街道上产生的远期自由现金流量相对于其使用的总资本金额。因此,如果一家公司在Main Street投资100美元并产生20美元的远期自由现金流,那么它的FROIC为20%,我们认为这是非常好的。这只是我们用来确定公司在主街上的表现的关键比率之一(总共66个),因为我们认为,如果一家公司在大街上杀人,这条新闻最终会出现在华尔街的雷达上。

因此,让我们开始分析,同时尝试演示如何对自己的投资组合进行类似的分析。在分析美光的价格与Bernhard Buffett的FCF比率时,我们必须先分析Micron的Sherlock Debt Divisor。以下是该比率的详细定义:

Sherlock Debt Divisor

我们目前在分析公司时所关注的一个主要问题是,资产负债表中每个人的债务金额与其运营相关,以及管理层是否通过承担更多债务来滥用这种情况。债务,当明智地使用时,允许所谓的杠杆,并且杠杆在某些参数内可以是非常有益的。另一方面,债务的使用也可能过度,并使公司的未来处于危险之中。因此,我们用来确定公司的债务政策是有利还是滥用的是我们的Sherlock Debt Divisor。

除数的作用是惩罚那些不明智地使用债务的公司,并奖励那些成功使用债务作为有利杠杆的公司。我们如何做到这一点?

那么,我们采取公司的营运资金并减去其长期债务。如果一家公司拥有比长期债务更多的营运资金,我们会奖励它,但惩罚那些长期债务超过其营运资金的人。它起着滑动比例的作用,因此根据超出的程度,惩罚从小到大变化。

因此,如果结果高于当前的股票市场价格,那么杠杆率正在被使用,而公司的杠杆率越高,这个比率的结果就越差,我们认为其股票作为投资的吸引力就越小。

因此,在成功定义了Sherlock Debt Divisor后,我们需要以下四位财务数据来为Micron Technology计算它。TTM(过去12个月)与我们可以得到的实时数据一样,基于每个公司在不做出假设的情况下报告的时间。

每股市场价格= 36.01美元

营运资本=总流动资产 - 总流动负债

流动资产总额= 15040,000,000美元

总流动负债= 5,190,000,000美元

营运资金= 9,850,000,000美元

长期债务= 3,730,000,000美元

稀释股票未偿还= 1,130,000,000(自2017年以来增加2000万股)

Sherlock债务除数=每股市场价格 - ((营运资金 - 长期债务)/(稀释股票未偿还))

Sherlock债务除数= 36.01美元 - ((9,850,000,000美元 - 3,730,000,000美元)/ 1,130,000,000))

Sherlock Debt Divisor = $ 36.01 - $ 5.42 = $ 30.59

由于美光科技的长期债务与营运资本相比较少,因此我们对其进行奖励,并在我们的所有计算中使用新的30.59美元作为我们的新分子。

美光科技的华尔街分析

价格对Bernhard Buffett FCF比率= Sherlock债务除数/ [(每股净收益+每股折旧) - (每股摊薄资本支出)]

Sherlock Debt Divisor = 30.59美元

每股摊薄净收益= 14,750,000,000美元/ 1,130,000,000 = 13.05美元

每股摊薄折旧= 5,090,000,000美元/ 1,130,000,000 = 4.50美元

每股摊薄资本支出= 9,620,000,000美元/ 1,130,000,000 = 8.51美元

$ 13.05 + $ 4.50 - $ 8.51 = $ 9.04

价格为Bernhard Buffett自由现金流比率 = $ 30.59 / $ 9.04 = 3.38

现在,如果一个人去了我们的FRIEDRICH LEGEND(被认为是好的或坏的结果),你会注意到我们的3.38的结果被认为是优秀的。

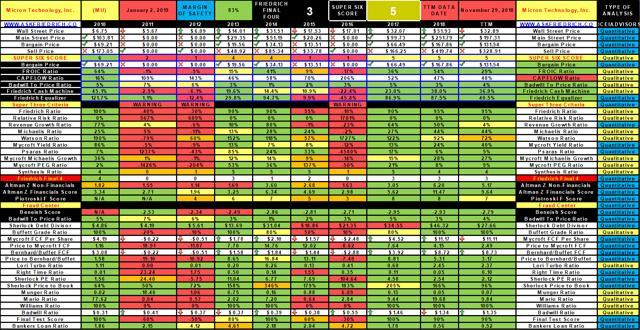

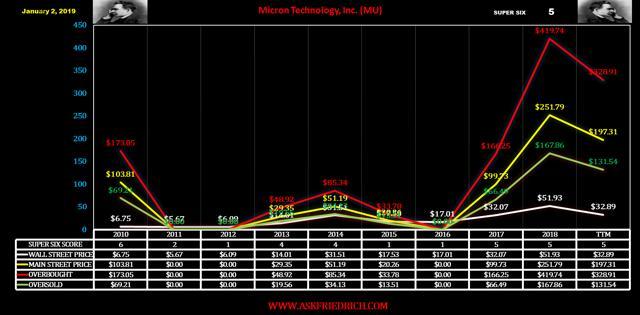

我们上次在2019年1月2日运行了Micron Technology的数据文件,我们的Friedrich算法向我们的订户推荐了Micron Technology是一个"强买",我们的Friedrich数据文件和图表如下所示。在那里,您还可以找到Micron Technology公司过去十年的价格给Bernhard Buffett的自由现金流量结果。

美光科技的主要街道分析

既然我们已经向大家解释了如何计算我们的价格伯纳德巴菲特自由现金流量比率,现在让我们继续向大家展示如何计算我们的FROIC比率。

这是我们计算它的方式:

FROIC的意思是"投资资本的自由现金流回报率"

远期自由现金流= [((净收入+折旧)(1%收入增长率)) - (资本支出)]

FROIC =(远期自由现金流)/(长期债务+股东权益)

每股摊薄净收益= 13.05美元

每股摊薄折旧= 4.50美元

每股摊薄资本支出= 8.51美元

收入增长率TTM = 3.6%

[(($ 13.05 + $ 4.50)(1.036%)) - ($ 8.51)= $ 9.67

长期债务= 3,730,000,000美元

股东权益= 33,870,000,000美元

稀释股票未偿还= 1,130,000,000

FROIC =(远期自由现金流)/(长期债务+股东权益)

$ 9.67 / $ 33.27 = 29.1%

FROIC = 29.1%

现在,如果再次进入我们的FRIEDRICH LEGEND(被认为是好的或坏的结果),您会注意到我们29.1%的结果是一个很好的结果,并告诉我们在主街上的美光科技产生29.10美元的远期自由现金每投入100美元,就会投入总资本。

在之前的周期中,美光的FROIC将会下跌至负数,因为它会烧现金。其改进的平均售价和更高价值的产品组合似乎至少在这一次产生了显着的差异。真正的考验将是经济衰退是否会出现。但是,现在这家公司的状况要好得多,因为库存积压已经摧毁了记忆产业。

在大街上,美光科技表现非常出色,而在华尔街,这是一个讨价还价。现在,如果可以建立一个像美光科技这样具有优秀主街结果的股票投资组合,并以有吸引力的价格购买伯恩哈德巴菲特自由现金流量比率结果,那么你的投资组合应该是主街和华尔街的明星。不幸的是,现在寻找在主街和华尔街(同时)取得优异成绩的公司就像试图在大海捞针一样。

该怎么办?

展望未来,您会注意到,对于上面我们的Micron Technology数据文件中的主街价格,我们为其分配了197.31美元的结果。这可能不是未来12个月可达到的价格目标,但可以认为弗里德里希认为美光股票处于非常超卖状态,并且以当前价格对长期投资者来说是一个很好的交易。

本文作者:Mark Bern

精彩评论