各位移远通信的股东 跌的爽不爽!

大忽悠移远通信:

钱鹏鹤狠起来连裘国根沪港股通都**

上海滩猛人如云,如今,上海的西部,又出现了一位科技资本猛人,他就是移远通信的钱鹏鹤。

凌通社最早关注移远通信,是因为这个公司的IPO说明书编制的实在太粗糙,钱鹏鹤的故事讲得太过夸张。所以2019年6月24日发了上海移远通信IPO说明书解读的文章,指出移远通信只是一个做POS机最简单的芯片包装的企业,没任何技术含量,根本不能放在科技企业估值。

上海移远通讯の奇迹:IPO说明书出政治错误得0分 踩雷OFO 把pos机包装成物流网 竟然拿到了IPO路条!

2020年12月6日,针对移远通信大股东疯狂套现,有增发融资11亿的事情,凌通社有写了大忽悠移远通信的文章,再次告诫投资者,移远通信只是一个最简单的劳动力制造业,不是科技企业,切勿受骗上当。

大忽悠移远通信:大股东瞬间套现20亿!又提再融资11亿:增发项目税前利润率为3.09%不如养猪养鸭养羊

不过,确实因为科技行业过于复杂,很多分析师对于这些细分行业似懂非懂,跟着公司的节奏自觉或者不自觉的成为公司的吹鼓手,比如凌通社写了文章之后,网上就有文章说被市场认为“大忽悠”的移远通信,未来可能会有千亿市值”,再看看各个投行的研究报告,几乎都是一律唱多,老辣如裘国根这样的江湖老手,还有应该是视野宽阔的港股通也被公司伟大的故事忽悠。

如今,移远通信增发完成,露出狰狞面目,看一下昨天的排行榜,沪港通和各路机构纷纷割肉离场,这样的场景似乎很久不见了,昭示出私募基金和沪港通等各路机构对于新科技研发能力低能,还很老卵不服不看凌通社的研究,不听老人言,吃亏在眼前。

二个跌停收割裘国根

话说,资本市场闻人裘国根被人忽悠,5大基金刚刚参与了移远通信的增发,放在皮夹子里面还没数清楚究竟多少就遭遇了二个跌停。

根据裘国根参与的数量,一共花费了7.14亿资金,获配的价格为221.20,按照昨天收盘187.76的价格,每股相差33.44,下跌了15.12%,也就是浮亏了1.08亿。

沪港通和机构夺路而走

其实,第一个跌停板上,还可以看出有机构想抄底的,第二个跌停板上,则显示出机构夺路而走的场面。

机构博弈 留下1.4万个韭菜炮灰

数据显示,目前移远通信有1.473万民股东,机构201家,持股44%,也就是说,目前这个公司的机构股东持股数量很多,所以可以看出现在的博弈就是机构踩踏博弈。还有1.4万个韭菜炮灰。

2跌停原因:忽悠

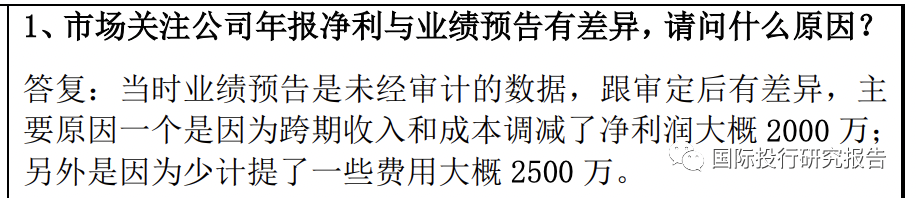

连续二个跌停的原因表面上是公司年报业绩变脸,公司在预告2020年业绩时称,净利润为2.29亿元-2.59亿元,但审计后的年度报告出来后,赫然净利润为1.89亿元,比当初预告时的下限低了4000万。

对于为什么业绩预告和实际情况相处如此之大,公司在接受调研的时候声称这是因为当时未经审计,一个是公司的外汇掉期损失没算,另一个是少计提了。不知道各位怎么看,那就是公司的CFO有问题?这么大的损失都心中没什么底,这样的CFO应该承担责任吧。

再看公司的对投资者的解释,是不是有一点像特斯拉,一副高高在上的傲慢,我没有问题。记得以前美国投资特斯拉的基金因为二级市场的问题曾经发起对特斯拉的起诉,中国被忽悠了的基金和投资者是不是也可以呢?

本质:移远通信只是一个劳动力密集型企业

事实上,移远通信跌停的真正原因是这个企业虽然归于物联网分类,但其实只是一个劳动力密集型企业。其工作就是把高通的芯片包装做成一个应用模块,如果你不知道究竟什么含量,想一下手机行业也有很多做摄像模块的公司,那些公司是按照什么估值的,再想一下富士康是按照什么估值的就知道了。

在解读IPO说明书一文中,凌通社已经非常明确地指出,这样一个劳动力公司,没有任何的技术和利润可言,其利润来源主要就是为高通打工的返点,非常可怜的返点。

另外,对于和芯片相关的企业来说,缺芯是 中国企业的宿命,上周,凌通社就写过,凌通社觉得参与增发的机构要做冤大头了。

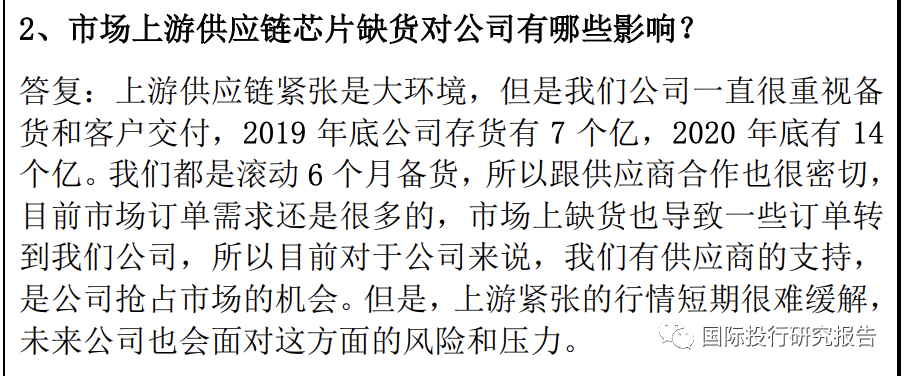

对于缺芯的问题,移远通信在回复投资者调查时表示,自己有14个亿存货!大家是否记得当初华为也是这样回复的呢。从长期趋势看,由于华为的进展不力,目前无论是5G还是物联网、车联网的进展都开始减速。移远通信的模块在一个减速的市场中,本身就会出现减速,而移远通信的办法就是跑的更快,所以出现了利润增加速度赶不上产值参加速度的情况。而假如这种趋势继续,唯一的办法就是继续融资,扩大规模,但没利润。

精彩评论