快速而猛烈的下跌,乃至于触发熔断,然后花上几个月的时间修复,这样灾难性的暴跌我们一般叫崩盘,股灾啥的,在当下的市场环境下,这个可能性我们都知道不大。

但如果说一场调整,持续2到3个月,每天涨涨跌跌,总体上跌的要比涨的多,甚至像本周这样连续的大跌反复出现,几个月下来,你的收益会少于周期开始的时候,这样的市场阶段我们怎么定义呢?不是股灾也不是崩盘,那就是中长期震荡回调期。

当10年美债利率攀升到1.5%以后,如果持续向上,美股会不会进入一个赚钱选股都相对更难的长期回调时期呢?所以这点上,我们得小心。避险的意识必须要有。

这次分享,我就主要聊一下,为什么这次美股大跌不能当成一次简单的回调看待。这次跳水不简单。

其实关于美债利率对美股的影响,我在年初大选的时候就已经开始预警了。

只是点位上,我预测10年美债收益率到1%的时候会出现美股的小调整,但没想到市场的风险情绪在拜登上台和民主党统一国会和白宫后,被短时间激发,疫情的负面影响也到了后期,在1个多月时间里美股连创新高,没有对1%的美债收益做任何反应,美股的估值也是在那个时候被悄悄拉大。

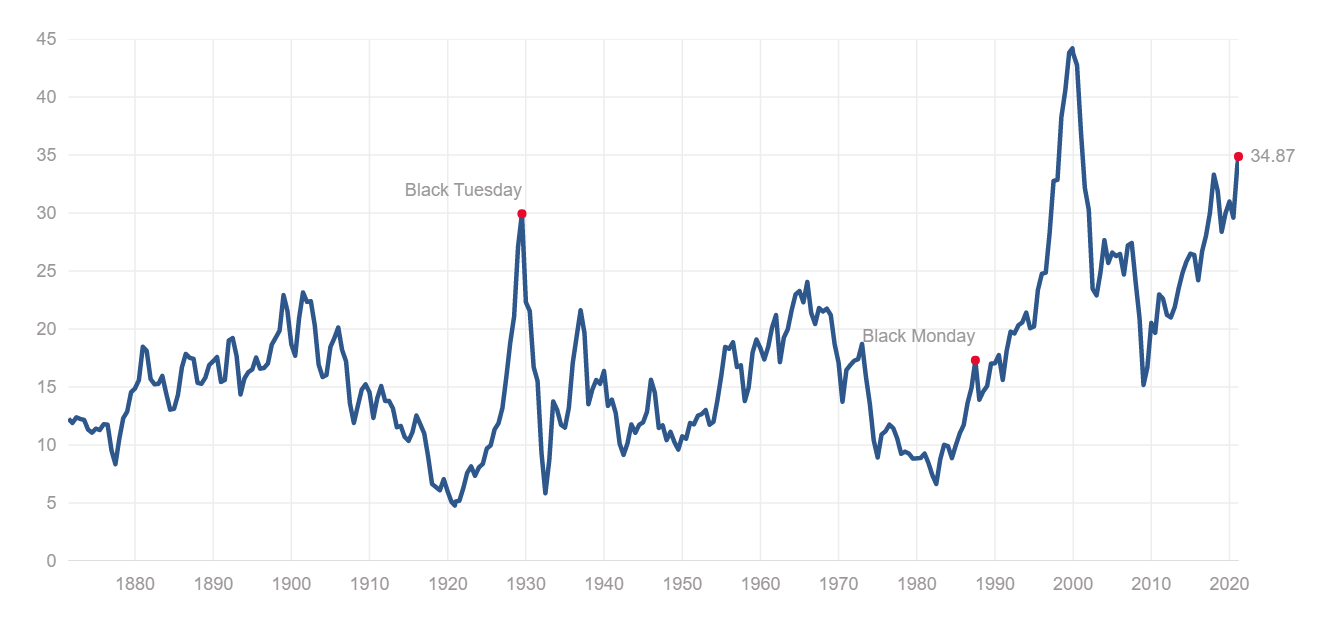

我们看一下标普的席勒市盈率走势,在今年年初是34.8倍。这个只是表面上的间接估值法的一个结果。

实际上你要这么看,这相当于,我们用大约35单位的价格购得了1单位的每股盈利。那么1/35得到的以标普每股盈利为收益的收益率为2.5%多。

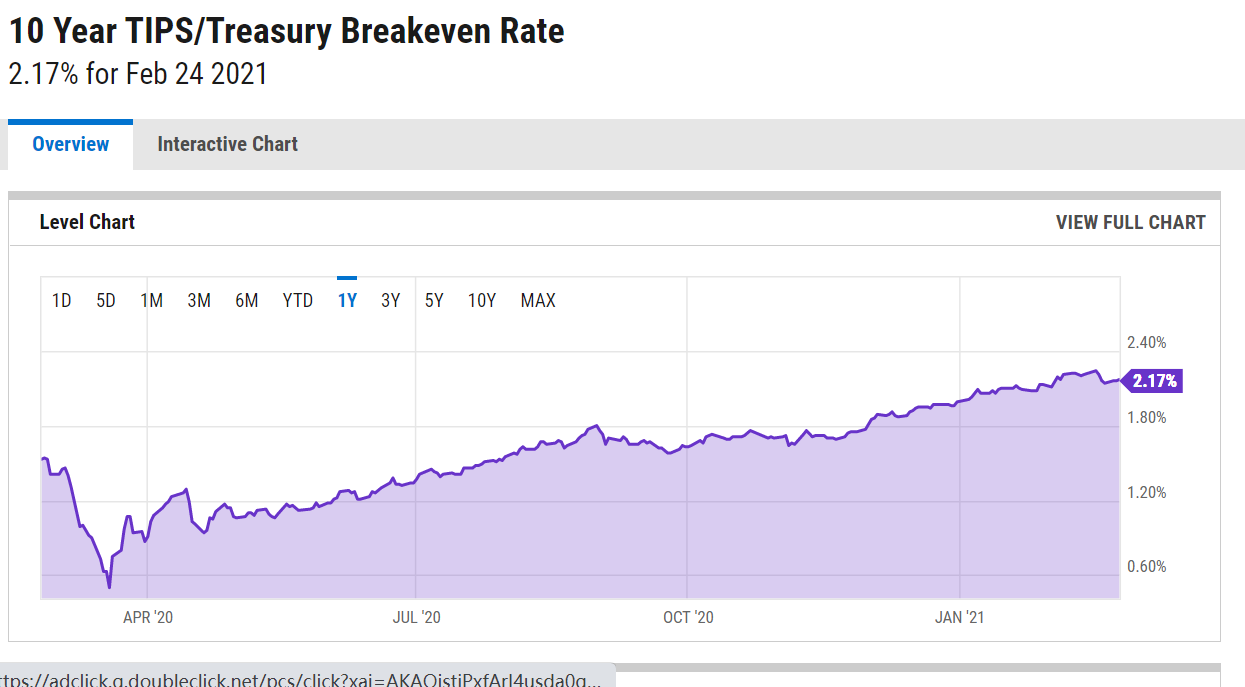

那为什么说这个估值是在被拉高?我们得看下平准通胀率,也就是长期市场对未来的通胀率的预测。10-Year Breakeven Inflation Rate

这个值在今年年初就已经达到了2%以上,他的值是通胀保值债券(TIPS)的收益率和10年美债利率的差算出来的,TIPS的收益率含有两个组成:一个是无风险利率的收益,也就是通常的10年美债收益,另外一个也就是在无风险收益之上的通胀风险溢价。

说白了,TIPS的持有人的每期收益就是:在保证了通胀造成的价值缩水后的,那部分的无风险收益。那么这个债券的市场利率和10年美债的利率的差,就是市场押注的,长期的通胀率的值。

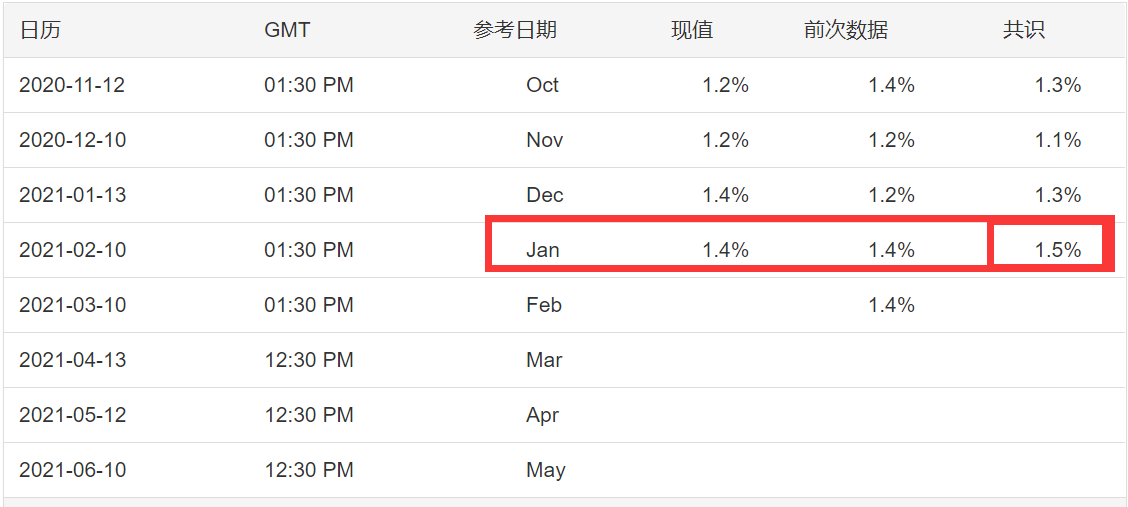

目前这个值已经来到2%以上,最新数据2.17%,最高2.24%。说明在拜登政府上台后,疫情影响已经淡去,经济活动正在持续回暖,之前美联储的宽松政策造成的金融系统内货币量的增加已经反应到了物价上,通胀跑起来了。

长期通胀率预期已经到了2%以上,但标普的收益率才到2%,你发现了什么问题没有,那就是我们用35单位的价格才买来的这1单位的每股盈利,还都被物价通胀给折损掉了,等于是啥也没落着。那么如果美股估值再扩大,也就是这个35倍市盈率再往上,我们会被通胀率折损掉的这部分收益会更大,这就是美股整体估值相对通胀率的隐含逻辑。

那为什么美股PE值不能像以往一样持续上涨,市场继续狂欢呢?

要知道2000年标普PE达到了45倍的高点,更何况现在美联储可还是用无限QE做流动性背书的啊。

这就要说到10年美债上行到1.5%以上的恶果了,你可以这样理解:高收益率美债是阻碍流动性持续向美股流入的拦路石,甚至是将本该流入美股的资金分流到债市或者实体经济等领域的分流器。

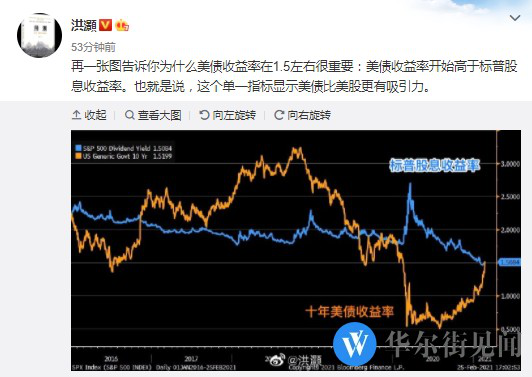

这其中比较为大家理解的,也是投资圈里流传比较广的一个逻辑就是10年美债收益率和标普股息率之间的对比,已经接近相交。

那当然了,标普500股票的年股息率目前是1.47%,而美国十年国债收益率达1.46%(目前已经突破1.5%)。所以,买啥股票,买国债躺在着拿无风险收益不好吗?

但有一个问题就是,我们持有风险组合并不是只有利率收益,还有风险溢价啊,如果风险溢价为负,买的股票亏了,爆仓了,那么这个资本损益该如何计算呢?所以还是需要考虑到我上面所说的,标普的收益率和通胀率的关系。

另外一个原因,就是目前的通胀率和美债收益率的关系。10年的美债收益率通常作为无风险利率来看待,高于这个值的收益率就是风险溢价。

现在这个10年美债收益率飙到了1.5%以上,那么上面我说的,标普的收益率是2%多,虽然还有的赚,但真实利润已经非常薄了,再加上被通胀率折损的部分,那么实际你投资标普这个市场组合所获得收益已经微乎其微了。

而且最关键的是,我持有股票这个波动率极大的风险资产,还需要时刻担心他的涨跌,利润那么薄,倒不如投资债券来的舒服,要知道,美债中的无风险收益都已经高于通胀率了,高风险债券和长期债的收益率岂不更划算?

你看,10年美债收益率飙到1.5%已经和最新的通胀率持平了!

这说明债券的投资偏好在全面提高,极大的增加了投资股市的机会成本,从而提升了整个市场的风险厌恶!这才是资金从股市流出的最重要的原因。

如果你问10年美债利率和美股股市到底是什么关系,上面三个方面可能差不多刚刚好给出答案。

美债利率持续攀升后的市场会怎样?

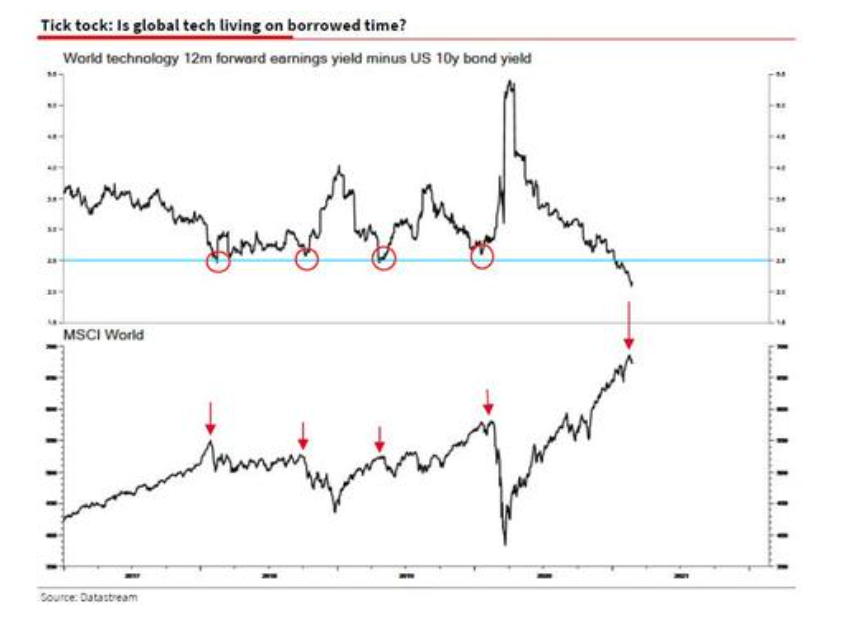

如果你理解我上面所说的标普整体收益率的逻辑,那么下面这张图你也一定可以理解了:

datastream搞出了一个主要科技企业整体收益率和10年美债的收益率的差值走势图,每当差值在2%的时候,MSCI全球股指都会遭遇一波回撤。但现在的问题是更严重。

这个差值在20年来首次破了2%,而且还持续向下,如果你说美股科技股的这次暴跌只是小打小闹,还会恢复持续上行趋势,看了这个图,你还这么认为么?

即便如此,我仍然不认为,美股会出现去年年初那样的股灾,但长期的调整可能是大概率的,不论是股指上进行震荡整理,还是个股动能上从成长股转到价值股,从科技股转到材料,工业,周期股上等等,这些调整,都需要时间。

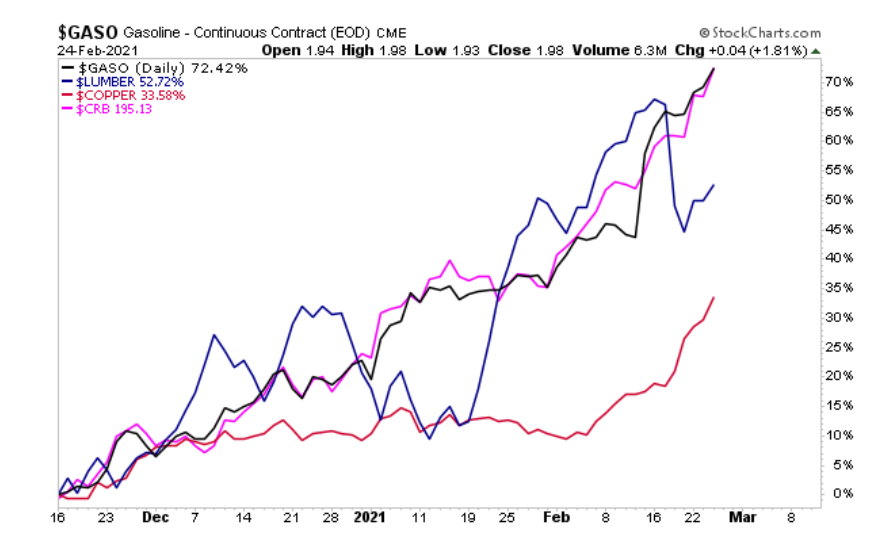

现在的通胀预期已经有了恶性通胀的苗头,看看铜,铝,汽油,和商品价格指数现在飙高的程度

当然,这么说久威严耸听了,重蹈覆辙的可能性为0,但这个风险意识不能没有。

幅度和周期上,我们可以这么回测一下。

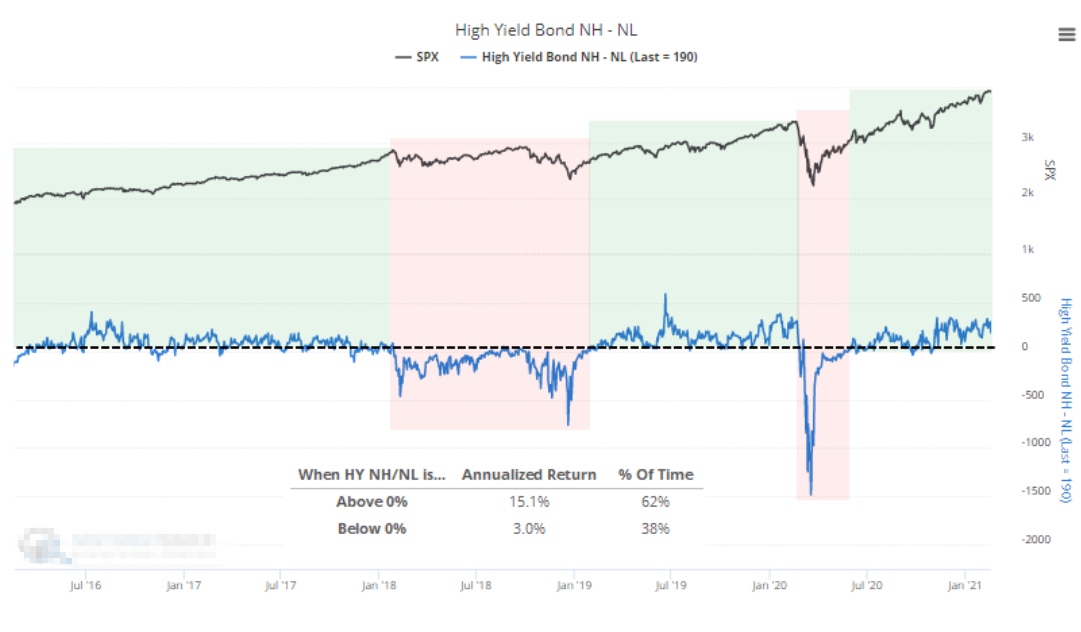

首先,我们可以观察高收益债券的价格走势,HYG的成分债券中,到达52周高位的债券数和到达52周低位的债券数的差值已经破0,高收益债券ETF在股市跳水后也出现了回调,他的价格企稳回升的时候,通常也是标普稳定回升的时候

现在这个值也就是图中的蓝线刚刚破零,而且他的价格走势先于大盘走势之前,如果HYG持续下破,那么标普调整会很久,周期上参考图中,红**域部分,大概有半年到一年时间。

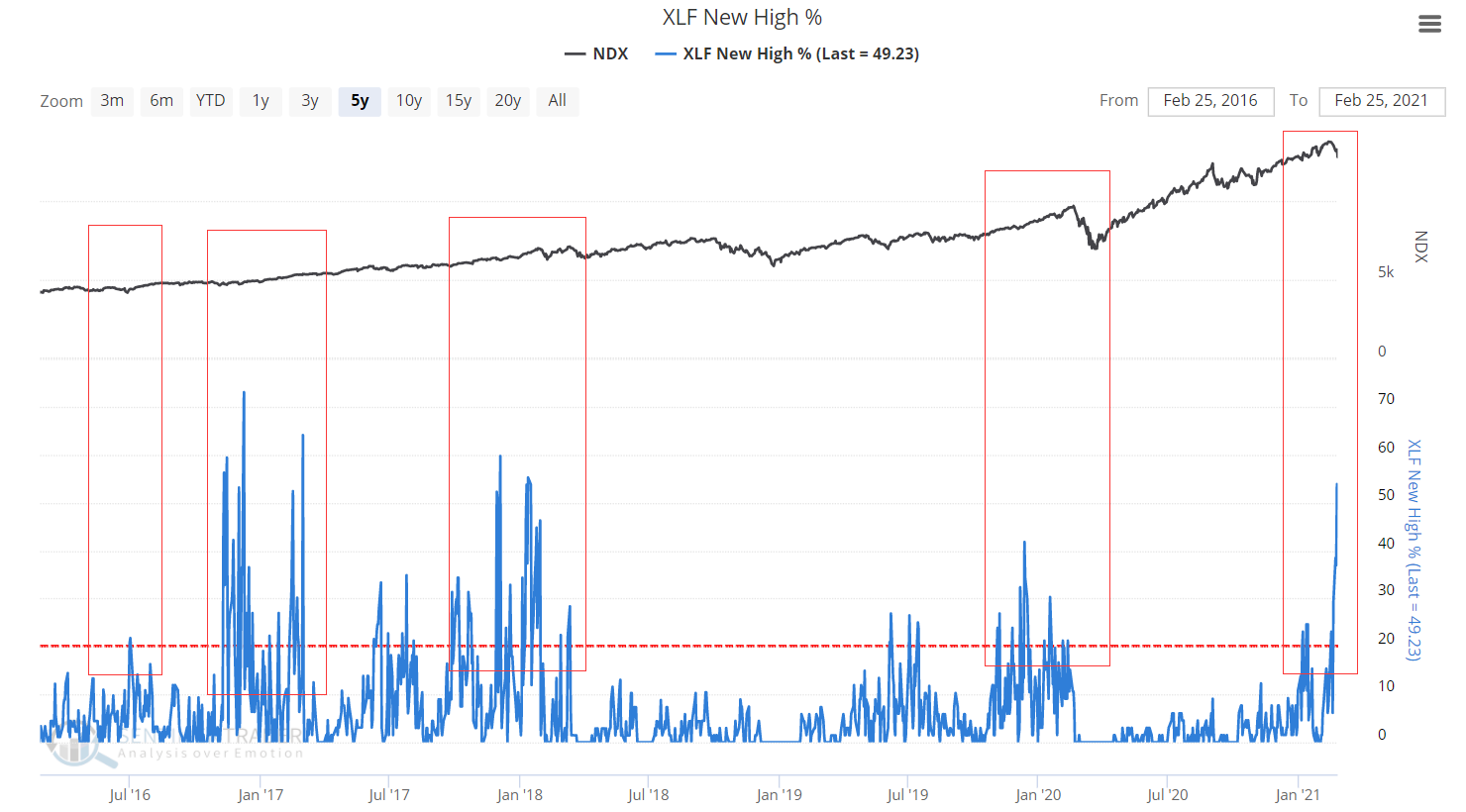

另外,每次美债收益率飙高,都会伴随着金融板块的上涨,这次也不例外,但美股跳水后,金融ETF也会跟随下跌,所以金融ETF的过分上涨都不是什么好兆头。

来看这个回测,当XLF成分股中创新高的股数占比超过30%的时候,标普都会遭遇一波大的回撤

而超过50%以上,2016年以来仅有7次,如果按平均跌幅来看,目前标普的下跌可能还并不到位。

不过这周末拜登政府的1.9万亿刺激法案如果通过,可能会对美股造成刺激,毕竟跌了那么久,技术面上都出现了企稳迹象,一味看空不是好选择,我也不能马后炮的说让大家减仓观望的建议,那这个时候可能就是对冲和期权策略要上场的时候了。

$NQ100指数主连(NQmain)$ $道琼斯指数主连(YMmain)$ $A50指数主连(CNmain)$ $黄金主连(GCmain)$ $恒生指数主连(HSImain)$

精彩评论

这样下去不是什么好事啊,只能期待出现奇迹

并且通胀对美债实际价值影响更大,因为上市公司的业绩有可能随通胀上升,而美债的持有到期收益是固定的。