猫武士|文

财商侠客行|出品

牛年春节后几个交易日下来,A股没有如期出现开门红,随着机构重仓股回调,出现风格逆转,股市振幅较大,一些春节前被投资者争相抢购的明星基金也出现净值下跌,导致“基金大跌”近两日频繁登上微博热搜。

“基金查询是不是要手续费,怎么这几天每次打开都要少几千?”

“刚刚地铁安检要求出示绿码,我打开基金居然蒙混过关了。”

“我把鸡蛋放在不同篮子里,结果桌子塌了……”

节后股市剧烈的振幅,让众多兴冲冲一头扎进基金、憧憬着赚钱的新手投资者们措手不及。虽然很多人也知道,连银行理财产品都打破“刚兑”,不再保底了,也明白买基是有可能亏损的,可是真遇上了,还是发出灵魂拷问:

“我是不是买错了?”

“我是不是该卖出,等跌完了再买?”

“下跌了,是不是买入的时机?推荐一个基金呗?”

女侠近几天遇到好几个朋友都来咨询以上问题,不如,一起听听专业人士的意见。

“既然打不过机构,就加入机构。” 日前,在私募排排网的直播中,私募大佬仙童投资董事长张晓君针对当前热议的基金投资,提出了自己的建议,不论是选择股基、债基、货币基金,还是量化投资基金、组合投资基金FOF,都需要根据投资人对风险和收益的目标匹配平衡,来选择适合的投资标的,才能实现较好的收益。

张晓君1995年入行,是一名券商系老将,2009年成立了自己的私募公司,根据私募排排网的数据,其管理的仙童FOF11期累计收益已达520%。作为一名长期专注于FOF投资的资深投资人,如何投资爆款基金、如何选择基金经理,他显然很有话语权。

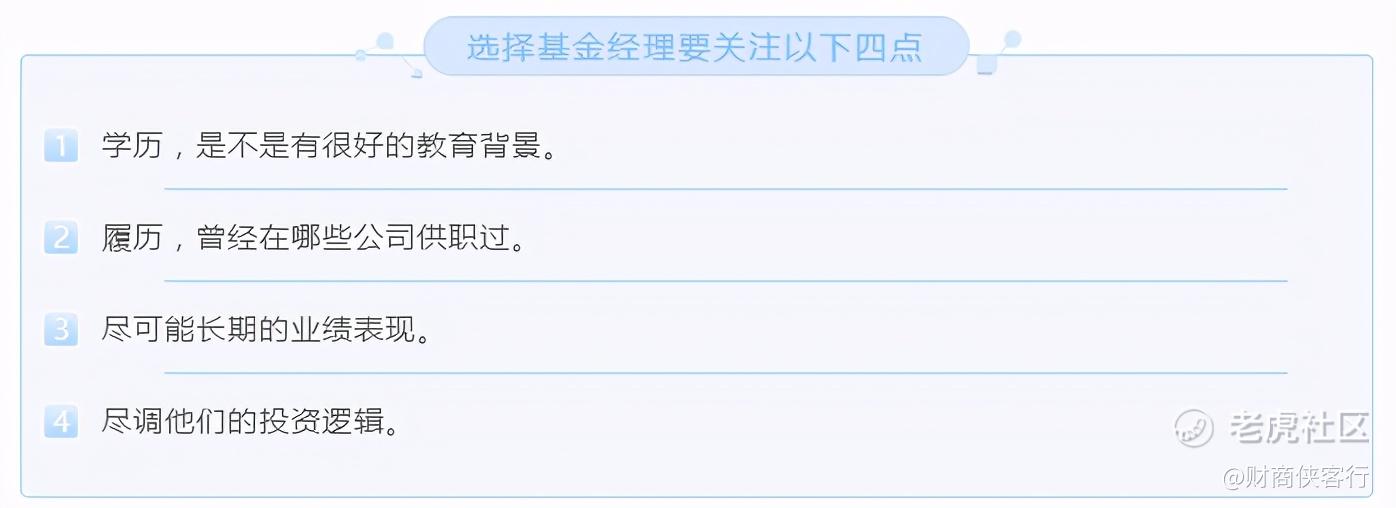

问:爆款基金越来越多,投资这些基金应该考虑哪些因素?

张晓君:首先,选择基金应该关注长期业绩表现,而不是短期。市场上每年都有一些基金表现出色,但如果按照这个榜单投资,往往其后的收益并不理想。必须要结合长期表现和夏普比率。

以上这四方面是初步调研,重点从以下三个方面来评估:

- 策略收益来源于哪里?

- 赚钱过程中暴露的风险在哪里?

- 团队的赚钱能力是否能持续保持这种竞争力?

如果这三个条件都比较满意,会进行三步走的投资:

- 先投100万给目标基金。

- 观察半年,是不是符合预期,尽调与业绩表现是否吻合。

- 半年后再决定是否追加。

问:近期市场上的日光基、爆款基,没有长期历史业绩怎么选?

张晓君:投资人选择基金,一定要考虑以下三个问题:

- 管理人的投资体系能否自洽。

- 对管理人的管理体系是否稳定做出预判。

- 投资人与管理人的投资体系和价值观能否吻合。

如果这三点能够弄清,相信就可以选到比较适合的投资管理人。

问:对于冠军产品,投资策略延续性是什么?会否也陷入冠军魔咒?张晓君:每年都有各种榜单评选,冠军魔咒不可绕开,很多在榜单上登顶的产品,后期表现确实不尽如人意。如何规避冠军魔咒?我是这样看的。首先,我们会坚持以往的价值投资策略,不会因为榜单或者追求未来排名业绩而改变我们的策略。第二,我们会以平常心对待排名,只坚持做正确的事儿,坚持做正确的投资,结果是水到渠成的,排名只是意外惊喜,是偶然事件,不会为之心动。第三,去年业绩比较好也有些特殊因素,这款FOF产品是2016年成立的,当时还可以投资股权类产品,还没像现在资管新规一样对于证券和股权投资做出界定。那时的股权投资进入收获期,导致业绩比较突出。

十几年前,中国投资市场上价值投资理念还没有受到如此的关注和追捧。虽然投资人都学习股神巴菲特,但真正理解并践行价值投资的人少之又少,毕竟,潮涨潮落的大A股一直走的特立独行,主题投资、波段炒作、内幕消息一度是市场主流。

高瓴资本张磊曾在《价值》一书中提到:“价值投资是一场不折不扣的修行,这条路有时熙熙攘攘,有时冷冷清清。但一直在这条路上行走的人,实在不多。”

入行22年的张晓君算是一个。在公司成立之初,张晓君就定下了价值投资的策略。

“我们认为仙童投资未来如果取得了商业上的成功,一定是我们投的企业成功了,而不是我们自己波段做的出色、消息面灵通、运气多么好,上帝总是眷顾我们抄底逃顶。成功的投资来自对企业深入的调研和理解,以及对伟大的企业进行长期持有,陪伴他们跨越周期。”张晓君说。

在价值投资的大方向下,张晓君的投资风格是自上而下与自下而上相结合。

说起自上而下,张晓君的方法也比较独特。

“未来十年,我们希望找到市值占比提升的行业。”张晓君进一步解释道。

上一个十年,市值占比提升的行业有:消费品(提升2.5倍)、医疗卫生保健行业(提升3倍),信息技术服务行业(提升3倍)。

市值占比下降的行业:能源行业(下降60%),金融行业(下降一半),房地产行业(下降一半)。

市值占比持平的行业:材料行业,金银铜铁等普通金属的市值占比下降,围绕电动车新能源的锂钴镍钼等市值占比上升。工业中,传统工业下降,基于光伏、新能源汽车、智能驾驶、风能等市值占比上升。

展望下一个十年,张晓君认为,市值占比上升的行业会有以下几个:

第一, 消费品行业。人们对美好生活的向往和追求是永无止境的,没有天花板,随着中国经济稳定增长,看好消费品行业持续稳定增长,这14亿人口的大市场,全球绝无仅有。

第二, 医疗卫生保健行业。人们对美好生活的向往首先源于健康的身体,所以对医疗保健的投入支出也会逐步增长,刚性需求强烈。

第三, 数字经济,国内好多平台型互联网企业,大多不在A股上市,而是在港股和美股上市,可以通过沪港通等作为数字经济投资标的的载体。

第四, 新能源行业,新能源汽车、光伏、风能、智能驾驶等未来市值占比是提升的趋势。

“当赛道分析思路清晰后,就选择头部公司,一句话,垄断是利润,竞争是风险。”张晓君总结道。

芒格讲过一句话:伟大公司本身就是安全边际。

张晓君对此非常认可,他认为风控首先体现在选择公司层面。

首先,一定要选优秀的企业,这些企业本身都自带安全边际,自带牛股基因,本身是不需要牛市来推动的。

第二,采取分散投资方法。仙童目前管理的产品投资有25只股票,都是采取等权重的方法,每只股票的权重只有4%,分散在若干行业中,主要包括医疗、消费、科技以及垄断行业,这种组合整个波动性降低,夏普比率提高,组合的稳定性和确定都得到很好的保证。

第三,安全垫。如果新设产品,当净值1块钱起步的时候会考虑安全垫的问题,安全垫逐渐提高才会逐渐提高仓位,安全垫达到40%,也就是净值达到1.4的时候,才会满仓操作,此后不再调节仓位,只是调节股票。“这样确保了产品成立初期稳定的净值上升,当安全垫出现后,也能让仓位最大化,充分参与市场的竞争和波动。”张晓君说。

价值投资的策略加上高仓位操作需要对所选股票有充分的信心。这一点从仙童投资的另一个动作上可以验证,与人们关注收益率、净值增长不同,据说仙童今年新设置了一个奖项叫做“换手率最低奖”,谁管理的产品年度换手率最低,谁就会得到这个奖项。

张晓君认为,长期来看,换手率与收益率其实是成反比的。

问:去年机构抱团非常明显,未来抱团会越来越紧密吗?或者会转向新的抱团吗?

张晓君:我不太认同抱团的说法,准确的说应该是更多的投资人,大家看好标的的趋同性,为什么抱团的是茅台,是一些耳熟能详的公司,而不是个人投资者手中的股票?这个问题的本身值得思考。

在商业世界、传统经济当中,很多公司的市值达到1000亿就达到了天花板,互联网公司则没有边际,会采取更加迅猛的方式在更短的时间,在规模上有所突破,所以我们看到了万亿规模的公司,甚至会有十万亿规模的,我们应该遵从这样的趋势,而不是说对市值的天花板有主观判断。

我认为投资应该继续瞄准头部公司、领先公司,他们有更强的竞争力,更多的利润和订单向他们汇集,市场对他们的选择是符合基本面的,投资表现应该还是值得期待的。

问:目前A股一些板块估值比较高,如何判断标的估值是否合理?

张晓君:观察美国市场,估值已经可以跟90年代末期2000年网络泡沫时期相提并论,但是有几点还是不同的:第一,90年代,美国长期国债的收益率6.5%,今天美国的十年期国债收益率只有1.1%(编者按,路演后十余天,美国十年期国债收益率于2月22日升至1.39%),如果考虑到市盈率是整个长期国债收益率倒数的话,是不是今天的市场可以接受更高的市盈率呢?

第二,整个经济周期不一样,90年代末期,上市公司的盈利水平达到了一个顶峰时期,其后净盈利处于一个下降的过程。当前市场处于疫情过后利润周期底部,未来是利润上升的过程。这跟90年代末的高估值期、泡沫期不一样。

第三,当前市场处于全球量化宽松的大环境下,美联储的放水程度更是罕见。同时整个通胀预期通胀水平依然很低,全球有超过17万亿的国债处于负利率状态,所以当前的投资估值和历史的估值高位是否有相似性和可比性是值得探讨的。

在探讨高估值同时,一定要和背景联系起来,包括长期国债收益率的水平、经济周期水平、货币政策量化宽松的水平,结合起来考虑。应该以全球视野,看待当前A股市场估值这个差异化。

当前的估值有它的合理性,至于到底是继续上涨还是回落,这很难判断。如果我们投资的股票价格低于安全边际的话是可以买入的,如果股票价格高于安全边际,持有为宜,而不是如果过多的人为考虑估值水平而卖出,那样的话很可能是赚了市场估值的钱,而忘了初心,价值投资的初心是看好企业长期趋势,赚盈利增长的钱。

问:怎么看待港股市场?

张晓君:港股市场估值偏低。

早期国内市场没有QFII、港股通、南水北上的资金渠道时,相对封闭,可以比喻成国内的西湖,如果投资人大量向西湖注水,可以把西湖水面抬高。

但港股连通了世界市场,相当于南海,连通了四大洋,国内投资人没办法把南海的水位太高,港股是更加全球化估值视野的市场,随着国内投资越来越机构化、全球化,香港市场的作用也会越来越突出。

另外香港市场有些稀缺性标的,比如数字经济,随着中概股回归港股,数字经济头部的平台型企业,都是投资香港市场的重要目标。此外还有估值更低的医药企业、消费品企业,A股没有的电子烟企业,这些独特的、国内稀缺的标的会成为我们的投资主选。

问:如何看待深交所改革,以及全面注册制推行的影响?

张晓君:深交所改革把主板与中小板合并,主要结果是二者上市的差异性会减小,会更加突出主板和创业板的差异。

目前国内科创板、创业板率先推行注册制,未来注册制会全面推行到全部板块。注册制是正确的方向,会让上市门槛更低,更多企业进入市场,用市场的手段优胜劣汰,丛林法则让更优质的头部企业获得更好的资源和倾斜。

从海外市场来看,基本上市值占比前50%的企业投资交易占比超过90%,只有少数资金分配在市值占比后50%的企业。

而A股市场目前还有将近20%的资金分配到市值后50%的企业。我们相信,随着市场的推移,投资理念的不断成熟,海内外市场的交流不断深入,国内市场也会趋于这个方向,市值占比后50%的企业获得的资金关注会越来越少。

未来可能比股价下跌更严重的问题是流动性问题,投资了基本面不好的上市公司,想止损认赔,都未必有人接盘。

随着注册制的到来,退市制度的完善,我们相信,整个资本市场的价值投资理念、尊重头部公司、伟大企业的投资理念会越来越成熟和集中化,这个趋势会越来越强化。

投资有风险,入市需谨慎,以上不作为投资建议。

(文中图片来自网络,侵权即删)

精彩评论