财报要点

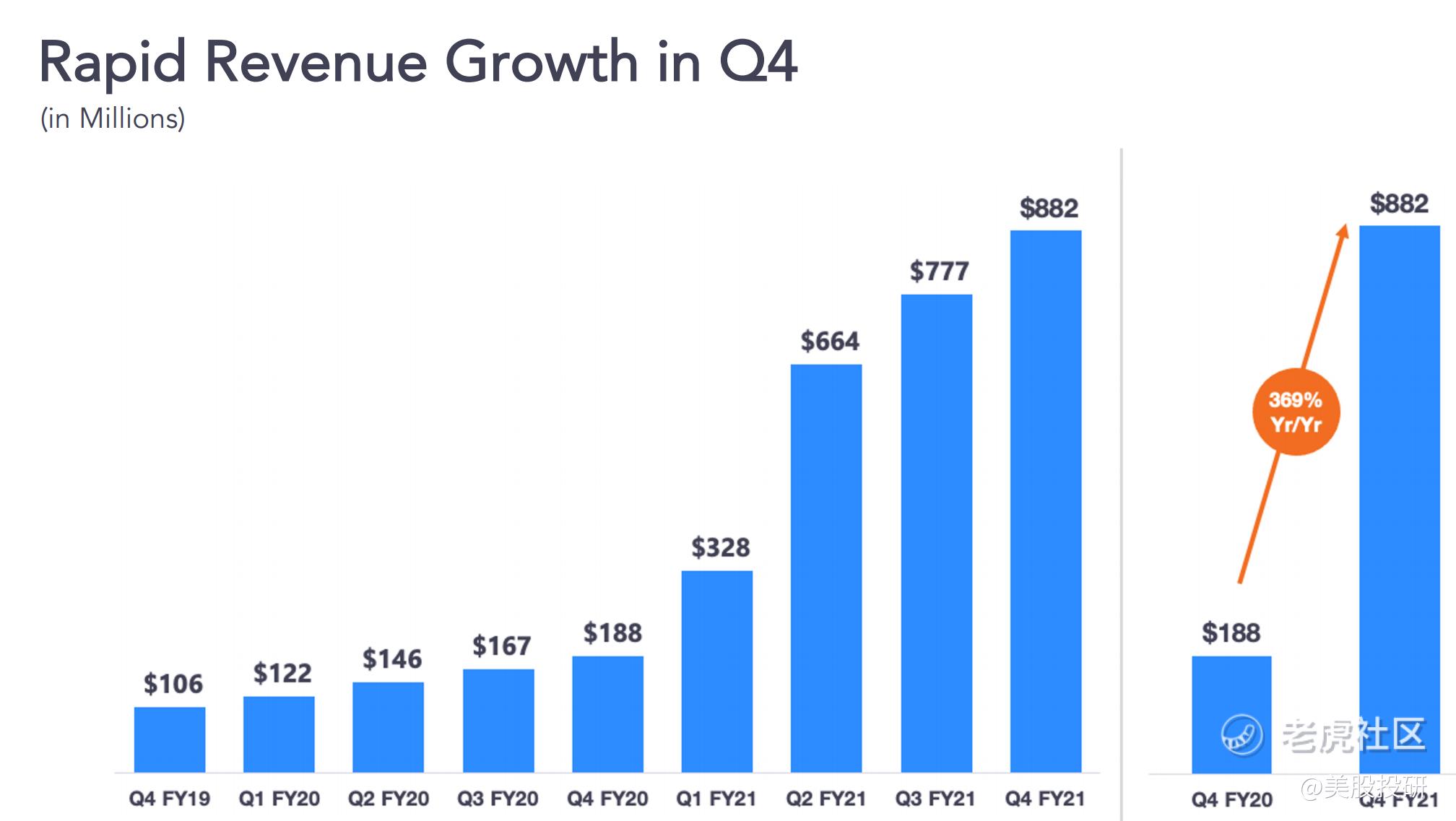

- 第四季度营收为8.83亿美元,同比增长369%

- 第四季度净利润为2.61亿美元,同比大幅增长16倍

-全年收入26.514亿美元,净利润6.715亿美元,同比增长30.9倍

3月1日,$Zoom(ZM)$ 公布了2021财年第四季度(截止2021年1月31日)及全年财报。第四季度总收入8.825亿美元,同比增长369%,超出市场预期的8.118亿美元;净利润2.604亿美元,与上年同期的1531万美元相比大幅增长16倍;调整后每股收益1.2美元,市场预期为79美分;运营现金流3.994亿美元,较之前一年同期增长993%;毛利率从上一季度的66.7%扩大至69.7%。

2021财年Zoom全年总营收达到26.514亿美元,同比增长326%,超出分析师预期的25.8亿美元。全年净利润6.715亿美元,而去年同期净利润2170万美元,同比增长30.9倍。

核心指标方面,在2021财年第四季度末,Zoom拥有10名员工以上的公司客户46.71万,比上一财年同期增长约470%,全年新增了38.5万名客户。1644个客户在过去12个月贡献了超过10万美元,较上一财年同期增长了约156%。拥有10名以上员工的客户的连续12个月净美元增长率连续第11个季度高于130%。

Zoom对于2022财年第一季度和2022整个财年提供指引,展望乐观。2022财年第一季度总收入预计将介于 9- 9.05亿美元。 Non-GAAP摊薄后EPS介于 0.95 - 0.97美元 。分析师预期,该公司第一财季的调整后每股收益为72美分,营收为8.292亿美元。2022财年全年总收入预计在 37.6- 37.80亿美元, non-GAAP)摊薄后EPS预计将介于3.59 - 3.65美元。

美股投研简评:Zoom作为云视频通讯领域的独角兽在2020年疫情期间时大放异彩。但是随着第一只疫苗的上市,Zoom未来高增长的可持续性受到质疑,股价也从高位大幅回落。但从Zoom公布的财报来看,Zoom四季度的业绩似乎没有受到疫苗推广的影响。

那么,因2020年疫情限制措施受益的Zoom,在2021年以及之后还能够继续出彩么?

首先,疫情消退,远程办公的需求增速将大幅放缓,但需求会继续。

疫情消退后,会有很多人重新返回办公室工作,但仍有很多人可能会维持远程办公的状态。根据美国2020年9月进行的调查预计,2021年全球永久远程办公的员工数量将达到34.4%。疫情其实改变了人们对办公方式的看法,有些工作内容的完成并不受物理空间的限制。

所以,疫情会消退,人们远程办公的习惯却保留下来了,但也不会像去年3月份那样涌入大量的用户。从Zoom 2021财年的四个季度看,员工人数超过10的客户中,季度客户净增数量呈现下降的趋势。2021财年Q2、Q3和Q4,客户净增数分别为10.5万人、6.3万人和3.3万人。

其二,视频会议领域竞争激烈,但客户存在一定的使用惯性。

视频会议领域竞争非常激烈,国外有Google Meet($谷歌(GOOG)$ ),Microsoft Teams,Webex,Skype,国内有钉钉$阿里巴巴(BABA)$ )、腾讯会议、飞书、网易云会议等互联网巨头的参与。

在本季度结束时,Zoom拥有大约46.71万名员工数超过10个以上的客户,全年新增38.5万名客户。在四季度,拥有10名以上员工的客户约占收入的63%。对于这46.7万名客户,净美元扩展率超过了130%,意味着这些客户采用了更多Zoom的产品,比如Zoom Meeting licenses, Zoom Rooms, Webinars和Zoom Phone。

其三,只在云视频通讯是不够的,如何拓展业务很重要。

实际上,Zoom已经“出圈”云通讯,推出的App Marketplace(应用商店)助力Zoom向协作市场推进,其集合了数百种应用程序能够帮助客户简化流程和丰富Zoom的客户解决方案。

除了软件,“硬件即服务”,Zoom也从拓展硬件设备市场来拓展更多的应用场景,比如“Zoomfor Home”,结合视频会议、电话沟通、互动式白板等功能,打造专属个人的互动协作设备。

其四,不依赖单一市场,布局全球。

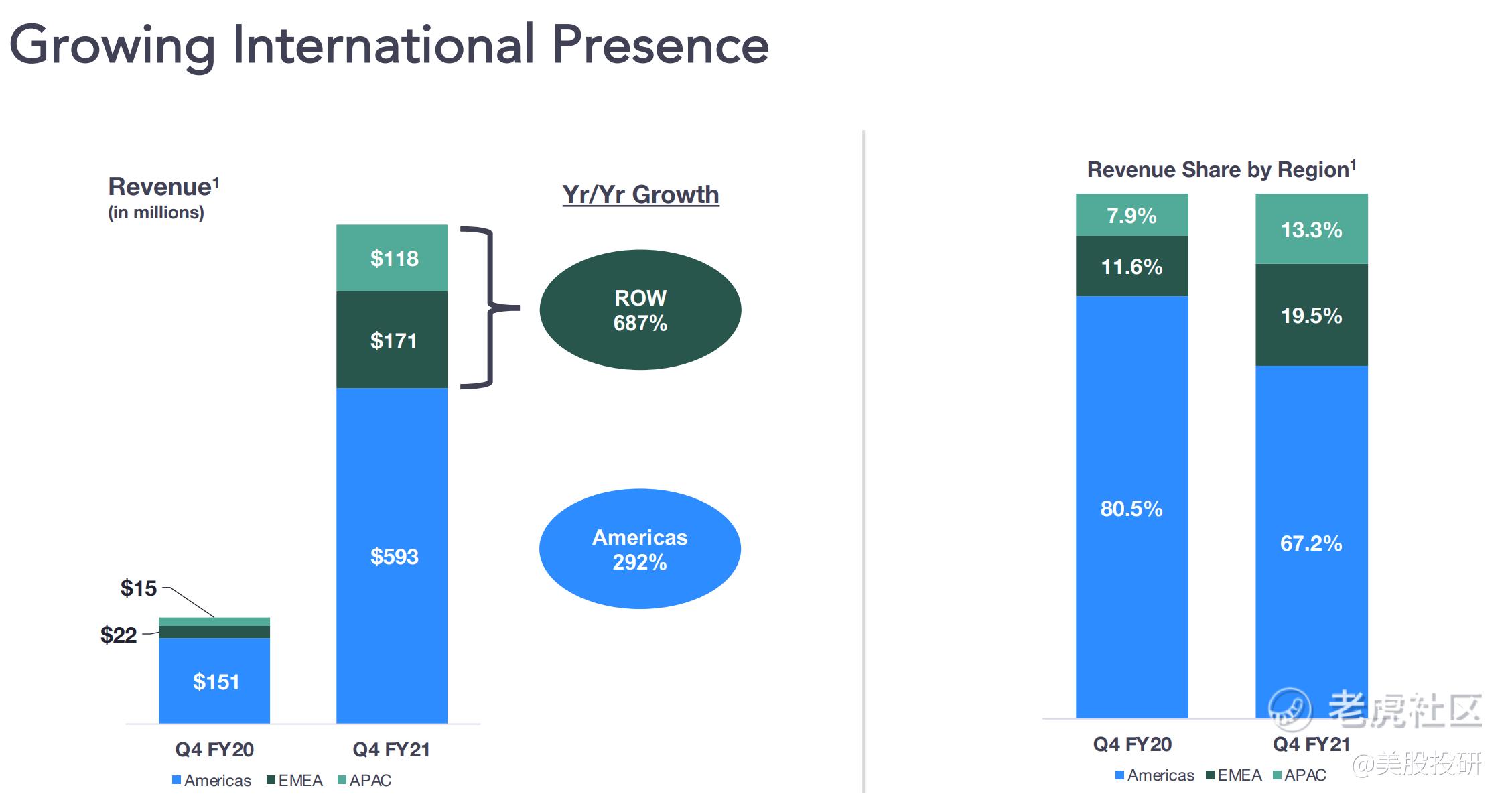

四季度,Zoom在美国和国际市场均实现强劲增长。美国收入同比增长292%,亚太地区和欧洲,中东和非洲地区的总收入增长了687%。美国以外的收入占收入的比例从一年前的20%增长至33%。

发布不同的产品去匹配更多的平台和场景的同时,Zoom与诸多互联网巨头一样,正在将其业务迈向全球化。

机构评级方面,华尔街三大行上调Zoom目标价,美国投行Piper Sandler将目标价从501美元上调至541美元;摩根大通将目标价从450美元上调456美元;瑞信将目标价从340美元上调至375美元。

还有一个潜在的可能性是,Zoom是否会被纳入标普500指数。目前来看,Zoom已经符合纳入标普500指数的条件,包括主要资产在美国境内、主要交易地点在美国境内交易所、市值达到入选标准、可流通股本在50%以上并存在交易深度且上市满12个月,以及一个决定性的因素:最近连续四个季度在GAAP标准下实现盈利,且最近一个季度必须实现盈利。

综合来看,Zoom目前能够维持云通讯的基本盘并在此领域继续深耕,但它迫切需要寻找下一个增长点来证明公司高估值的合理性,并实现从一个工具到平台的跨越。

本文章观点不构成投资建议,请投资者自行判断

美股投研(luckinstock)——专注于美股公司和投资策略的研究,覆盖美股公司前瞻点评,美股投资知识和投资策略等,对美股感兴趣的关注我们吧!

精彩评论