摘要:高盛(Goldman Sachs)经济研究团队(Jan Hatzius & Sven Jari Stehn)警告称,随着波动性上升、流动性下降、脆弱性加剧以及普遍预感的最糟糕情况尚未到来,对未来一年的前景给出了一种“半杯水”式的展望。

(一半是满的,一半是空的)

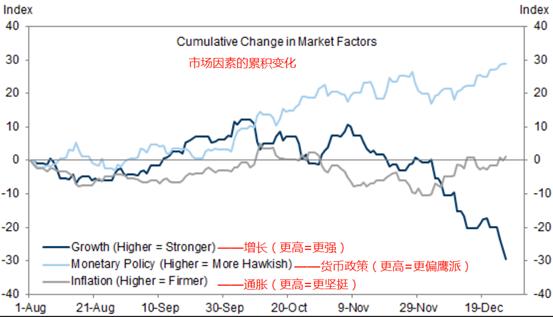

1. 市场对全球经济增长前景的担忧日益加剧

【斯多克】讯:最近低收益和低股价式的(股市)抛售表明投资者已经大幅下调了他们的增长预期。收益率曲线趋平(目前在某些细分市场是反向的)加剧了人们对衰退的担忧,尤其是在美国。

经济增长的重新定价

来源:高盛全球投资研究中心

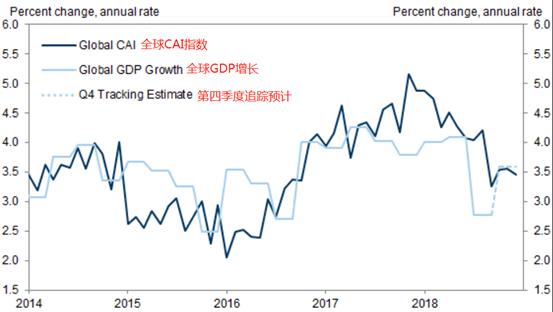

2.不可否认的是,经济增长一直较为温和

我们的全球CAI指数从一年前的5%下降到12月初的3.4%,在美国以外的大多数主要地区都出现了大幅下降。此外,我们的金融状况指数(FCI)大幅收紧,可能会拖累明年的增长。例如,美国FCI自10月初以来收紧了逾100个基点,如果情况持续下去,美国明年的经济增长可能会减少1个百分点。

全球经济增长放缓

来源:高盛全球投资研究中心

3.但尽管有这些消极的冲击,我们认为悲观主义被夸大了

虽然美国经济在今年早些时候增长异常强劲之后开始放缓,但增长势头依然强劲,第四季度的GDP增幅为2.7%,而我们的CAI指数在12月份初步达到2.5%。此外,仍有一些积极因素有可能在经济低迷中消失,比如相对较高的个人储蓄率、规模庞大的私人部门财政盈余,以及在工资增长和油价下跌的支撑下强劲的实际收入增长。

另一方面,德国汽车业已经开始复苏,我们预计欧元区经济将在第四季恢复高于趋势的增长。油价的大幅下跌应该会给欧洲和日本的消费者带来可喜的提振。

美国经济增长依然稳健

来源:高盛全球投资研究中心

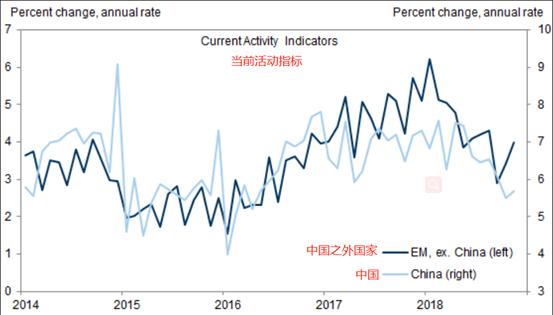

4. 一些新兴国家经济增长出现新的希望

中国经济持续放缓(最新的11月份的经济数据令人失望),使得我们的CAI指数从上半年的平均超过7%下降到11月的5.7%。但中国正在努力促进信贷增长和财政活动,而美中贸易争端的缓和(目前)已为中国经济下滑提供了一些缓解。此外,我们看到,有初步迹象显示,中国以外的新兴市场国家的增长正在从2018年的低点反弹。

特别值得一提的是,除中国以外的11月份新兴市场指数为4%,比9月份高出逾一个百分点。这一转变与我们的新兴市场经济学家预测的2019年经济将适度增长的预测相一致。因此,我们仍然看到2019年将出现约3.5%的全球经济增长 ——也就是说,随着美国经济的温和下滑和其它地区增长温和加快,尤其是新兴国家,我们预计会出现一个比较稳定的增长速度。

中国之外新兴国家重拾经济增长

来源:高盛全球投资研究中心

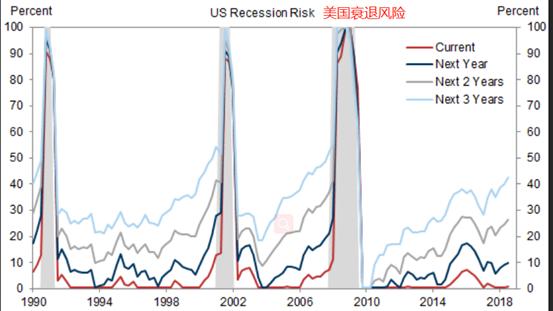

5. 虽然经济衰退风险有所上升,金融环境趋紧,经济放缓,但我们仍认为经济下滑的风险有限

这是因为经济衰退的历史原因——经济过热或金融不平衡——目前都没有出现问题。因此,我们的衰退模型仍然表明,明年经济下滑的可能性相当低,仅在2-3年内达到历史平均水平。

衰退风险仍然有限

来源:高盛全球投资研究中心

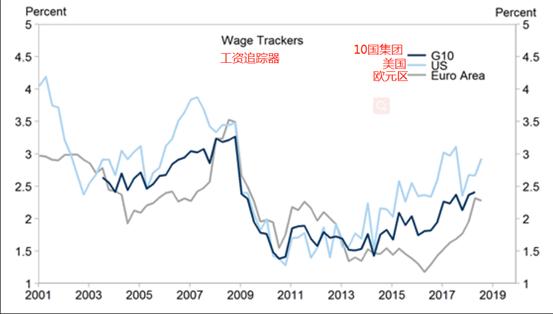

6. 我们也不认为通胀形势会有重大转变

美国核心通胀率从2.0%略微回落至1.9%,欧元区核心通胀率仍停留在1%,能源价格大幅下跌。但与此同时,发达经济体的工资增长仍在明显地加快。我们的分析表明,我们应该把美国和英国工资上涨视为对价格通胀数据的交叉检验,确认通胀压力接近目标。但我们发现,在欧洲,工资增长通常会导致物价上涨,这表明核心通胀率最终会上升,尽管这可能需要一段时间。

工资继续上涨

来源:高盛全球投资研究中心

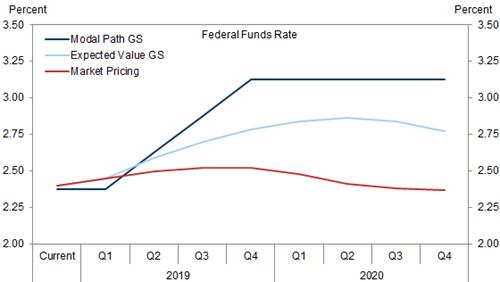

7. 美国联邦公开市场委员会(FOMC)发布了预期中的“鸽派加息”,上调了基金利率,但将2019年的加息预期中值从3次下调至2次

美联储主席鲍威尔将这一转变主要归功于金融环境的紧缩和低于预期的通货膨胀数据。我们将2019第一季度、第二季度、第三季度和第四季度加息的概率分别降至30%、65%、55%。我们对2019年净加息次数的期望值从2.0降到了1.6,这个期望值考虑了加息的可能性和小幅降息的可能性。然而,这仍远高于2019年0.4个百分点的市场价格。

美联储加息周期尚未结束

来源:高盛全球投资研究中心

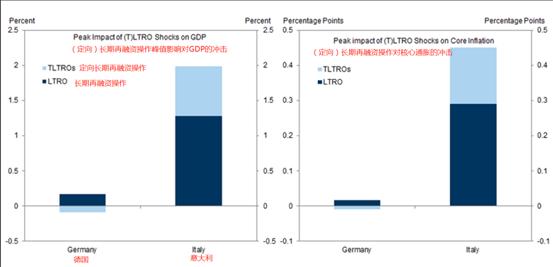

8. 欧洲央行官员重申了他们的基本预期,但在上周的会议上暗示将更加谨慎

尽管欧盟管理委员会保留了“平衡”风险评估,但表示,风险正转向下行,并下调了核心通胀前景。2019年底的一次经济上行仍然是我们的底线,但是经济上行道路已经变得狭窄。另一轮TLTROs(定向再融资操作)将成为目标工具,以避免意大利经济进一步走弱,我们预计明年将宣布这一消息。但如果意大利的经济前景继续恶化,那么晚些时候其退出欧元区也是有可能的。

定向长期再融资操作(TLTROs)是定向的冲击!

来源:高盛全球投资研究中心

9. 其他10国集团(G10)央行的进展依然参差不齐

日本央行维持所有金融领域的政策不变,而进一步调整收益率曲线控制的可能性目前看来还很遥远。英国央行官员正在等待英国退欧的明确结果。由于油价下跌,我们将中国银行1月份的一次加息从基准水平上剔除,但明年仍将有3次加息。瑞典央行七年来首次加息,但表示将在2019下半年(我们认为是第三季度)暂停。预计澳大利亚央行和新西兰央行将在2019年底加息,随后瑞士央行将在2020年初加息。

10. 近期的事件继续支持我们中期的观点,即美元走弱、美国国债收益率上升(由通胀定价上升带动)、风险资产回报波动较大但为正

但由于我们认为市场对衰退的担忧被夸大,风险资产的机会正在增加。不过,鉴于缺乏明确的积极刺激因素,而且今年年底前市场流动性不佳的可能性较大,现在再次入市美股可能还为时过早。

精彩评论