徒步君/文

市场在持续回调之后,18日开启大幅反弹,中证全指大涨3.8%,两市成交额突破2.1万亿,市场欢呼——牛又回来了。

自国庆后,正当大家准备大干一场,A股却来个了高开低走、持续下跌,甚至有一泻千里的势头,让众多股民直呼“牛市结束了”。

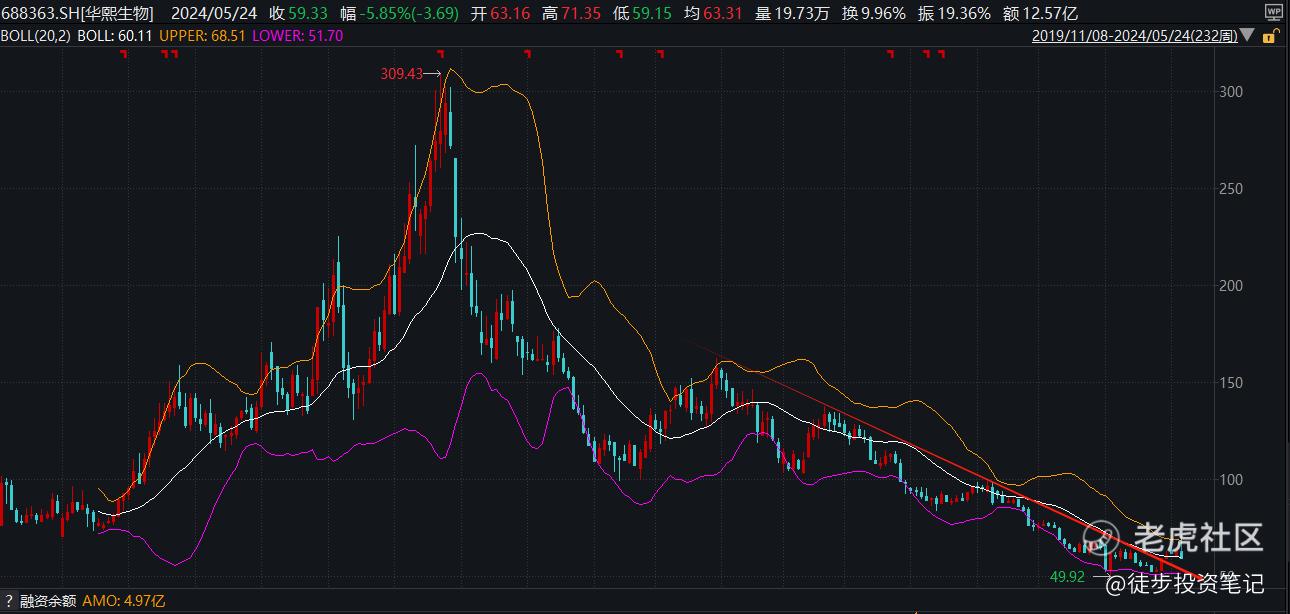

同期,医美龙头 $华熙生物(688363)$ 也不例外,一同跟随市场持续回调。不过这也正常,根据游资大佬炒股养家的说法,市场上90%的个股都是跟着大盘波动。

但8号晚上,华熙生物发布公告:公司二股东宣布的减持计划,让市场愤懑不已,认为华熙生物的下跌,就怪二股东减持。

华熙生物的下跌,都赖二股东减持吗?

我个人觉得,是大众情绪被裹挟,减持公告被过度解读了。

根据8日晚发布的股东减持计划公告,公司二股东国寿成达(上海)健康产业股权投资中性(有限合伙)(简称“国寿成达”)持有公司3443万股,占公司股本7.15%,均为IPO前取得。

国寿成达本次计划减持不超过1204万股,约占其持有股份的35%,减持期为2024年10月31至2015年1月28日。

值得注意的是,国寿成达的减持方式。根据公告,1204万股减持份额中,大宗交易减持约723万股,竞价交易减持约482万股。实际上,会对股价造成直接影响的主要是竞价减持的482万股(4.82万手)。

据choice数据,从9月18日的近一个月里,华熙生物18个交易日日均成交4.63万手。也就是说,二股东通过竞价交易减持的份额,相当于一天的成交量。

考虑到减持周期有3个月,这点减持量对华熙生物的流动性冲击不大。而且,正常逻辑,主力要想卖个好价钱,除非万不得已,一般是不会猛砸盘。

据了解,国寿成达是中国人寿旗下的一只私募基金,持有华熙生物股份期限接近6年,而这接近一般基金的最后退出期限。

根据私募投资基金的生命周期,多数基金投资期+退出期总计约5-7年。本次国寿成达只减持持有份额的35%,可能是为了应对可能到来的基金赎回。

当然,“9·24”以来,A股市场明显回暖。面对股价上涨带来的诱惑,一批上市公司大股东、高管计划减持手中股份。

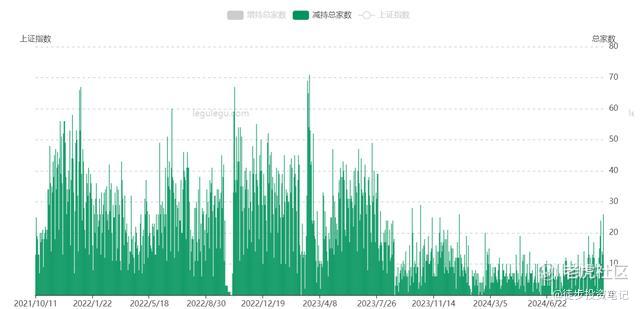

有媒体称,仅国庆节后两个交易日,就有近百家上市公司披露了减持计划和减持结果公告。有知名宏观分析师认为是“减持潮”,不过,据观察者网统计,目前A股减持公司数量,仅仅触及2021-2023年日均30+的平均水平,算不上是集中大量减持。

今年发布新国九条减持规定后,对于大股东减持计划、减持比例、规避绕道减持、信息披露都做了详细的规定,最大程度的避免了重要股东“突击式减持”、“偷偷清仓”等市场乱象,有效维持了市场秩序。

有分析说,股价走高后减持是市场正常反应,也不能一概认为就是利空。比如历史上,马化腾曾多次减持腾讯,也没有影响腾讯的继续新高。

此外,今年7月8日至9月30日期间,京东在2元附近减持永辉超市1.02亿股,事后看,基本就是减持在地板上。

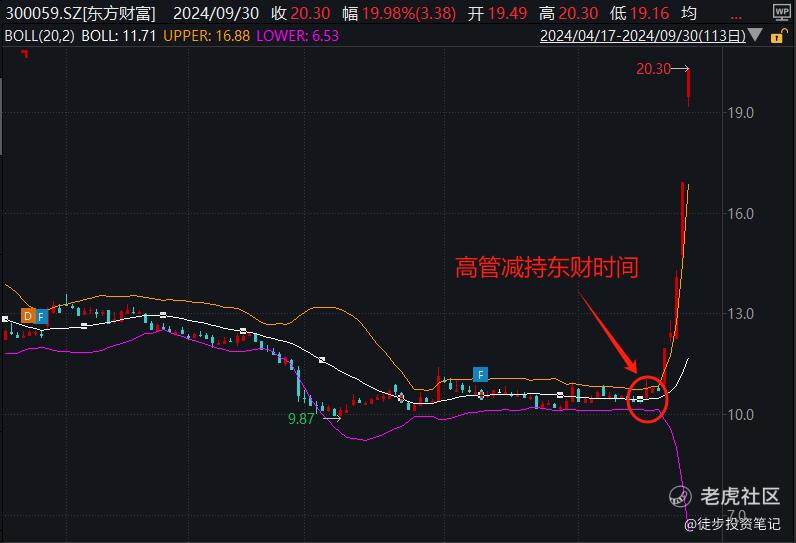

而 $东方财富(300059)$ 高管,更是卖在了股价大涨的起点。数据显示,2024年9月19日,东方财富高管程磊通过竞价交易,减持公司120万股,成交均价10.8元/股,减持1296万元。

东方财富近期最高冲到29元。10月18日又逼近涨停,当前股价22.95元/.股,依然是程磊减持均价的一倍多。

华熙生物机会简析

大牛股是政策面、资金面、基本面、估值面和趋势面的共振,华熙生物虽然还处于转型中,但已有多个看点。

从政策面看,华熙生物聚焦合成生物技术驱动,近期行业政策支持利好频频。 华熙生物是一家专注于合成生物科技创新和生物材料全产业链平台公司,其主营业务涵盖了医疗保健、生物科技、功能性护肤品、功能性食品等多个领域。 当前政策对华熙生物是积极友善的。一方面,政府通过出台一系列政策规划,促进和规范医美和生物合成行业经营秩序,保障消费者权益;另一方面,政府也鼓励企业在合成生物学方面进行基础研究和引用研究,推动科技转化。

就在10月18日,市场监管总局还邀请中科院、天津大学以及华熙生物等企业,参加开展合成生物促进发展和科学监管的调研座谈,强调对合成生物产业的重视,以及推动行业高质量健康发展的决心。

不久前,北京、天津等多地亦发布加快合成生物制造产业创新发展、推动产业高质量发展的政策与计划。

从基本面看,华熙生物转型稳步推进。

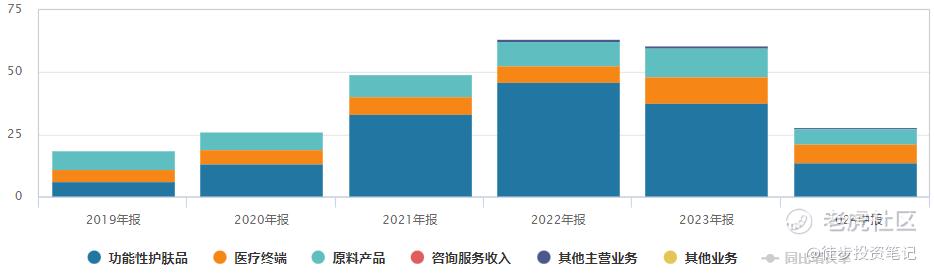

自2019年上市以来,公司的发展步伐持续加快,企业规模迅速扩张,华熙生物的不同业务板块发展情况呈现出结构性变化。

截止2024年中,公司原料业务保持稳健增长,业务实现收入6.30亿元,同比增长11.02%,占公司主营业务收入的22.47%;医疗终端业务实现收入7.43亿元,同比增长51.92%,占公司主营业务收入26.51%;与此同时,公司功能性护肤品业务目前仍处于变革调整期,报告期内实现收入13.81亿元。

这两年,内外部环境都在剧烈变化,华熙生物主动求变。

2023年,公司全面启动管理变革,以期实现从高速增长向高质量增长的转型升级。2024年,公司通过重塑业务流程、优化整体运营效率、完善人才内部竞聘和流转机制、进行市场化薪酬体系改革等一系列举措,使得团队积极性及组织凝聚力进一步增强,企业的管理精细度及效率不断提升。 从财务层面看,公司当前的销售费用率得到控制,销售净利润率和销售毛利率出现明显回升。

从资产层面看,截至2024年6月30日,华熙生物当前资产负债率18.5%,销售毛利率74.52%,经营现金流净额依然保持为正。

近期华熙生物在经营层面不断传来好消息:

公司发布“精准护肤科技”,并以个性化定制护肤服务、个性化定制门店工作站等运营模式的发布,开启了美妆3.0精准调控的新纪元;

公司原料业务中无菌级 HA 生产线已完成试产,有望进一步完善公司医药级产品结构;

公司重组胶原蛋白领域增长势头强劲,2023年推出四款重组 Ⅲ 型胶原蛋白原料新产品,2024年产能达吨级规模;

公司功能性护肤品布局再生医学,推出全新润百颜胶原“紧塑霜”,已经实现通过采集个人皮肤数据,运用AI技术提供精准护肤和定制化治标治本的方案。

值得一提的是,在业绩调整期,华熙生物依然对研发很重视。2021-2023年,研发支出分别高达2.84亿、3.88亿、4.46亿元,显著高于其他医美上市公司。

高研发代表高潜力。目前,华熙生物合成生物技术驱动,已布局下全产业链,具有相对优势,再生医学领域厚积薄发,期待转化为业绩和后续的增长潜力。

从资金面看,华熙生物走势持续强于大盘,市场对其还是有信心的。 根据Wind行情数据,9月24日之后华熙生物的融资余额就迅速增加,目前还保持一个较高的位置。

从趋势面看,公司后续依然有上升潜力。当前,公司股价已经站上周k线的支撑位之上,处于多头通道中。

从估值层面看,目前公司PB估值处于PB-band低估值区域,估值并不贵。

从更大的局看,化妆品依然是A股消费赛道中唯二值得投资的赛道。

疫情推动全球宏观范式发生深刻转变,逆周期下的市场机会该如何把握?

以同一个文化圈的JP为例,当整体消费市场长期低迷期间,美妆和咖啡异军突起,成为了JP逆周期下最硬的两条消费赛道。其根本逻辑在于,当经济环境不太好,赚钱更难的时,人们难通过物质层面的东西得到满足,转向精神层面需求弥补。化妆品刚好能弥补这种需求。

长远看,化妆品依然会是“可选消费”中亮眼的仔,国际大牌美妆业绩大跌,华熙生物作为优质国货品牌,也将迎来发展机遇。

PS:投资有风险,决策需谨慎。任何决策都需要建立在独立思考的基础上,文中所提个股不代表任何投资建议。

精彩评论