成立于2010年的知乎,也是互联网中的“老人”了,下周五(3.26日)即将登陆纳斯达克上市。

以2020年平均移动月活用户和收入来说,知乎中国最大的问答式在线社区。

知乎“高逼格、高质量” 深度回答和原创内容调性,给大家留下深刻的“小而美”的精英形象,起初入驻知乎的是李开复、王兴、王小川、徐小平等业界大佬,后来逐渐开始大众化。

但鱼与熊掌不可兼得,想要扩大规模,注定要牺牲一些逼格,社群氛围和用户群体也逐渐开始鱼龙混杂,知乎也从风靡一时,逐渐出现落寞之态,一直在努力“破圈”、探索商业变现,确实也取得了一定成效,不过未来依然有不少路要走。

1、招股信息

2、公司业务及财务数据

知乎是一个在线内容平台,包括问答、搜索、图文、视频等多种内容形式沉淀。

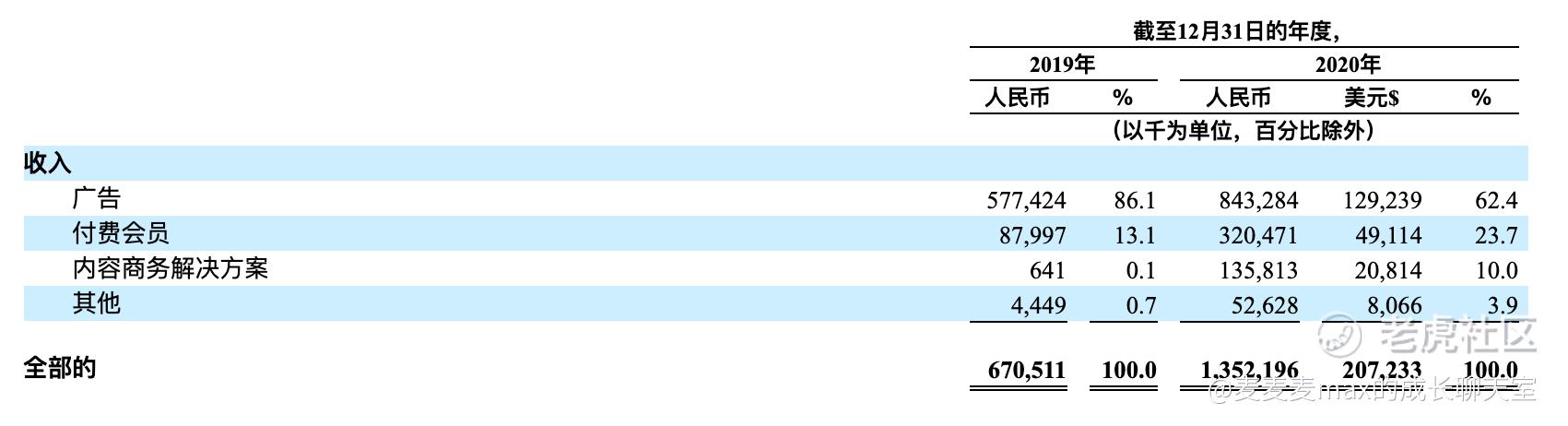

近几年知乎业绩增速不错,收入方式多元化,主要来源分为以下4个方面:

- 广告收入,占大头,2019年实现5.8亿人民币,占总收入的86%,2020年实现8.4亿,同比增长46%,占总营收的比例下降62.4%,其他收入占比提高。

- 付费会员,主要是盐选用户,2020年付费用户236万,比去年57.4万人同比增长,同比增长311.5%;2019年到2020年分别实现0.88亿、3.2亿元,同比增长264%,占2020年总营收的23.7%。

- 内容商务解决方案,2019年到2020年分别实现64万、1.4亿元,占2020年总营收的10%。

- 其他收入,如在线教育和电子商务等,占2020年总营收的4%。

总营收:2019年到2020年分别为6.7亿、13.5亿,同比增长101.7%

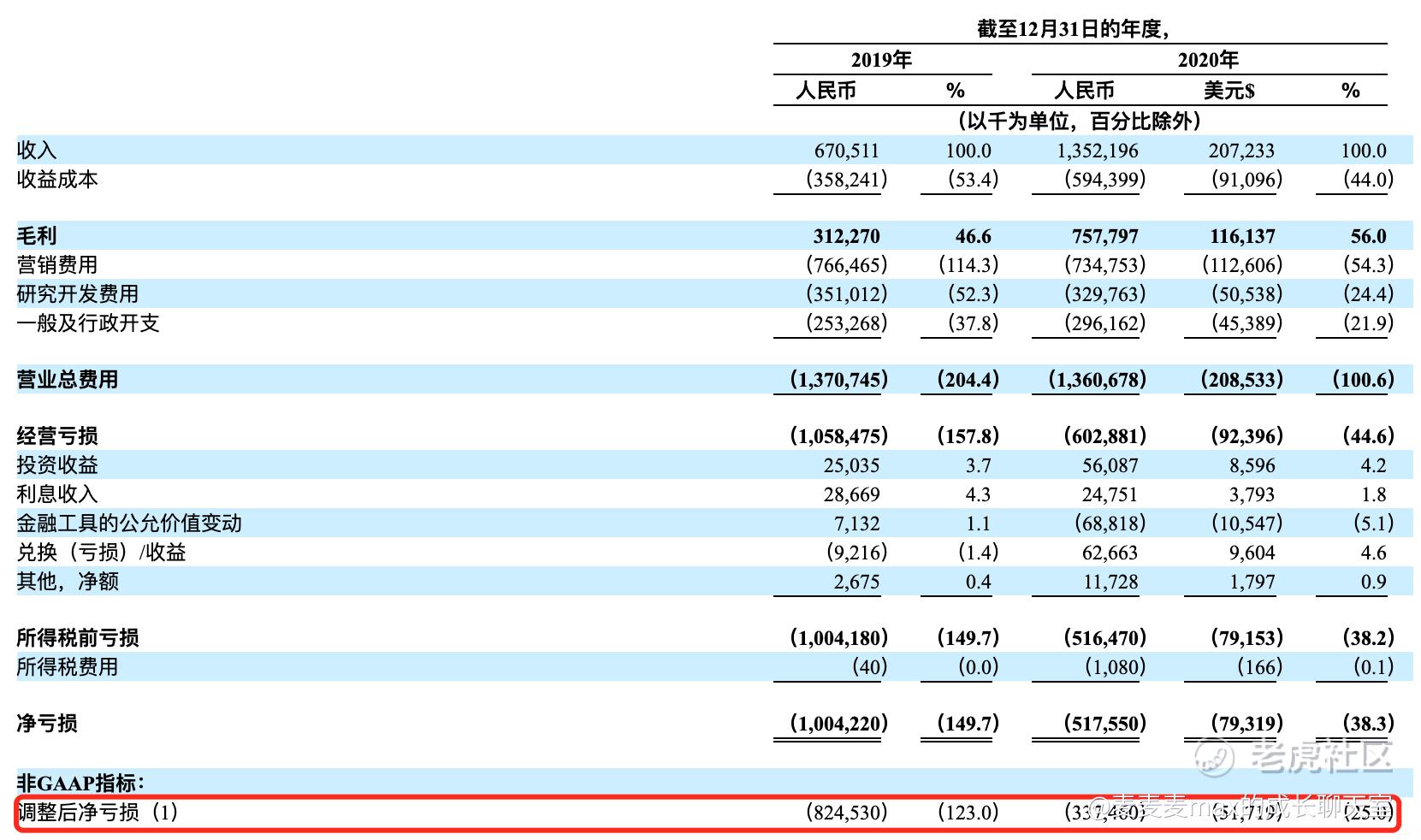

毛利润:2019年到2020年分别为3.1亿、7.6亿,同比增长142.7%

毛利率:2019年到2020年分别为46.6%、56%,同比增长20.2%

不过目前还处于亏损状态,2019年到2020年调整后净亏损分别为8.24亿元、3.37亿元,已有收窄之势。

接下来看用户规模、增速及留存等运营数据,这对内容平台来说是“命根子”。

- 2020年第四季度平均MAU为7570万,比2019年第四季度同比增长33.0%,12个月留存率为72%;

- 2019年、2020年平均MAU分别为4800万、6850万,同比增长42.7%,同期付费用户占比分别为1.2%、3.4%;

- 截止到2020年12月31日,平台上有3.5亿条内容、3.15亿个问答,4,310万个内容创作者,平均每天打开6.2次。

用户粘性较高,规模和增速尚可。

不过和B站相比稍显逊色,B站2020年第四季度MAU为2.02亿,同比增长55%,知乎用户规模是其1/3;12个月留存率为80%,比知乎更胜一筹;B站广告收入为18亿,知乎是其1/2;B站付费用户1500万,知乎不到其1/6;B站会员付费率为7.6%,知乎是其1/2。

知乎未来商业价值和用户增长依旧面临不小挑战。

3、申购策略

美股打新,中签率相对较高,今年以来除了第一高中破发,中10股亏一两百港币外,其他都是正收益,所以对打新知乎来说,我会积极参与,赚点零花钱。

精彩评论