前言:我关注这个Scottish Mortgage这个机构,起源于詹姆斯·安德森,他的成名作就是投资了亚马逊、腾讯、特斯拉等。另一方面,我也要投资美股,所以我会看他们的持仓(抄作业)。当然抄作业也要看基金经理的核心理念,所以今天来看看他们的核心理念。

本文摘自:Scottish Mortgage Annual Report 31 March 2024

————————

虽然基金经理声称他们的职业生涯大部分时间都在评估公司的竞争优势,但他们却不愿意对自己进行任何此类分析。尽管大多数此类数据都具有运气、随机性和均值回复的特点,但他们倾向于引用近期业绩来证明自己的能力。如果这还不够,人们就会转而讨论基金经理的高学历、辛勤工作和奇特的薪酬待遇。有时会概述投资过程的程序细节,重点强调风险控制。对于基金经理所采用的与众不同的投资方法或战略优势,却很少给予关注,从而使模仿成为不可能。我们认为,我们应该努力做得更好。

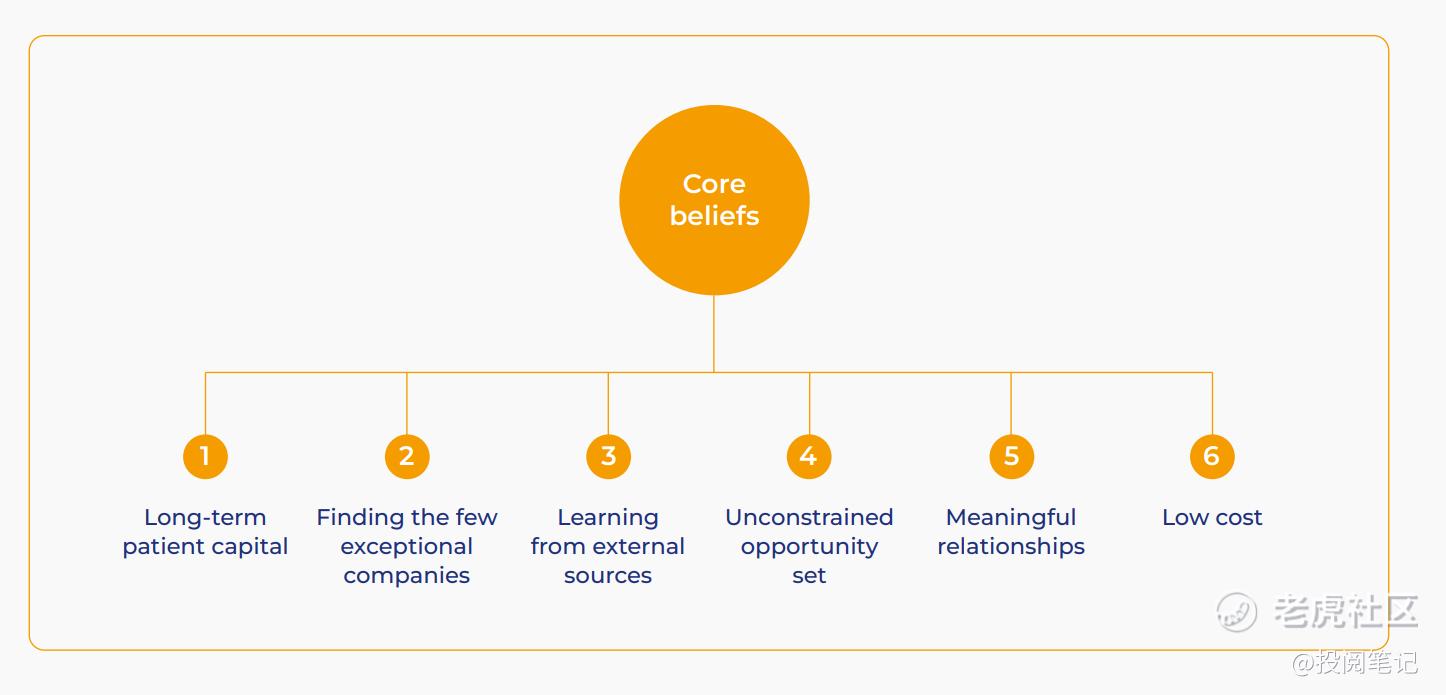

我们可以将我们的核心理念归纳为 6 个主要支柱。

1. 长期耐心资本

我们的投资决策是长期的。只有在至少五年的时间里,公司的竞争优势和卓越管理才能显现出来。我们希望发现并支持的正是这些特点。我们拥有公司,而不是租用股票。我们并不认为自己是预测经济波动或市场情绪波动的专家。事实上,我们认为在这些领域很难出类拔萃,因为这是众多市场参与者关注的焦点,也是公司价值所在。同样,如果 Baillie Gifford 从长远角度出发,就更有可能为股东的利益赢得竞争优势。我们是一家拥有 116 年历史的苏格兰合伙企业。我们以几十年而不是几个季度的时间来考虑自己的业务。这种稳定性可能并不令人兴奋,但它确实鼓励我们在这个最缺乏耐心的行业中保持耐心。我们只以五年以上的时间跨度来评判我们的投资业绩。事实上,至少需要十年的时间才能充分证明投资技巧。

投资管理行业不具备应对当今资本市场固有的行为和情感挑战的能力。我们的时间框架和所有权结构有助于我们应对这些危险。我们被新闻、数据和观点所包围,这些信息大多意义不大,但却要求你迅速采取行动,而且通常是徒劳无益的。在压力大的时候,这种做法尤其有害。学术研究认为,大多数人对财务损失的厌恶程度是对收益的喜悦程度的两倍。我们担心,对于基金经理来说,这种关系接近十倍。内部和外部压力使得避免损失成为主导。这在投资组合中是有害的。如果有同等或更大的机会获得(几乎)无限的收益,我们就需要愿意接受损失。

2. 寻找少数出类拔萃的公司

我们是乐观主义者。在这个限制波动性和避免下跌成为投资者主流心态的世界里,我们毫无顾忌地关注企业成功的驱动因素和影响。对于整个投资组合而言,限制波动性是合理的,但我们对利用股票来实现这一目标的益处表示怀疑。不对称的回报结构(对股票的判断正确,所赚取的收益远远大于判断错误所造成的损失)是股票市场投资的根本吸引力所在。长期以来,我们一直相信少数卓越公司的影响力,但即使是我们,也对市场内部收益的狭隘性感到惊讶。我们自己的研究表明,在过去三十年中,约有 5% 的股票在任何五年内的回报率至少达到五倍。在更长的时间跨度内,这一幂律甚至更为显著。学术界对过去九十年美国数据的研究表明,股票超额回报的一半以上来自于 90 家公司。投资者冒着风险持有市场中位数的股票,几乎得不到任何回报(如果有的话)。相反,在回报结构中占主导地位的是少数出类拔萃的公司所产生的巨大影响。

在这种情况下,我们对自己的核心任务进行了更狭义的定义:寻找有足够机会带来这种超额回报的公司,并在不受干扰的情况下长期持有这些公司,从而使我们的股东获得回报。我们曾指出,我们的投资期限至少为五年。实际上,对于我们信念坚定、与市场观点差异明显的企业,我们持有股份的时间要长得多。如今,在我们持有的十大上市股票中,有八只已持有五年以上,有三只已持有十年以上。

我们在选股、资产配置和归因方面是全球性的。在选股方面,我们是主动的,而不是被动的--或者更糟糕的--指数加持。持股规模反映的是潜在的上升空间及其可能性(或不可能性),而不是公司及其总部的市值和地理位置的组合。我们对自己自上而下的资产配置能力没有足够的信心,不希望凌驾于选股之上。我们对自己的市场时机把握能力没有足够的信心,不希望频繁地增减资产负债率。不过,我们坚信,我们的投资组合应该相对集中,在指数边缘做手脚对股东没有什么用处。我们认为这样做能产生更好的投资效果,而且肯定会使我们成为公司更忠实的股东。我们怀疑,根据过去(当前市值)选择股票的政策是为了保护资产经理的任期安全,而不是为股东创造财富。规模大、历史悠久的公司往往内部自满,缺乏灵活性。它们往往容易受到更有雄心、更有活力的新来者的攻击。

投资管理行业不具备应对当今资本市场固有的行为和情感挑战的能力。我们的时间框架和所有权结构有助于我们应对这些危险。

3. 向外部资源学习

我们非常怀疑常规信息的价值。我们对季度收益没有多少信心,对投资银行的观点也没有信心。我们试图屏蔽而不是吸收它们的噪音。与此相反,我们认为,这个世界为我们提供了很多机会,让我们可以聆听那些几乎不为市场所关注的观点、看法和远见。投资世界的精彩远不止《金融时报》或《华尔街日报》所描述的。

你们中的一些人可能参加过我们赞助的图书节,或阅读过 Baillie Gifford 非小说奖的一些入围书目。我们投资支持有趣的作者,并寻求通过他们的洞察力来提升我们的投资思维。我们与学术界和大学建立了合作关系。我们为研究提供资金,希望这些研究能为我们对公司的长期思考提供参考。与此同时,我们的时间跨度也促进了与我们投资的管理团队建立不同类型的关系。他们在无休止的季度更新中发现不了什么价值或兴趣。他们乐于就企业的长期发展进行频率更低、更深入的讨论。聆听企业家和有远见者的意见,是我们投资方法的一大宝贵财富。反过来,这也促使我们重新评估自己长期以来的信念,即市场中不存在信息优势的机会。在一个所谓的投资者主要关注 "季度数字的颜色 "的世界里,这些信息似乎在很大程度上被忽视了。

4. 不受约束的机会集

我们是成长股投资者。投资者一直偏好价值型股票,并寻求在微小的评级差异中套利,因此他们很难认识到当今的非凡增长率和回报率。我们特别感兴趣的增长具有爆炸性,通常只需要极少的固定资产或资本。我们认为这是 "不合理价格的增长",而不是传统的 "合理价格的增长"。我们需要愿意为眼前的收益支付较高的倍数,因为未来的潜力和回报规模可能是如此巨大。对于那些业绩蒸蒸日上的股票,估值会低得离谱。而对于其他股票,我们则会亏损。

尽管上市股票市场目前仍是我们投资的主要重点,但资本市场的性质已经发生了变化,我们对异常值的寻找也随之发生了变化。我们最成功的一些被投资企业受益于(甚至创造了)新的增长模式,其融资需求大大低于历史水平。在线分销使突破性业务的可寻址市场增长了一个数量级。利用第三方基础设施的能力大大降低了增长的资本密集度。这使得新公司减少了对外部融资的依赖。因此,这些公司的董事会不再由希望实现其收益的早期金融投资者主导,这些公司保持私有的时间也更长。它们对股东有所选择,不愿接受上市带来的负担。

我们决心拥有世界上最有前途的成长型公司。为了保持我们的机会集,我们扩大了在私人市场的业务。这对我们的投资过程影响不大。对于一个拥有永久资本的基金来说,接触我们所持股票每日波动的报价往往是一种干扰,而不是一种优势。我们专注于公司的基本面,对公司的私营或上市地位越来越漠不关心。由于进入最有前途的私营公司取决于关系和声誉,我们的任务变得更加重要,因为我们的股东直接投资要困难得多。我们的规模和低成本承诺使我们能够在不改变收费结构的情况下做到这一点。

5.有意义的关系

与管理层对话是一种宝贵的投入,但这种关系是双向的。投资管理行业已将其在公司治理中的大部分作用让位于激进投资者的既得利益。我们必须做得更好。我们有责任确保强有力的公司治理,并就实质性问题与我们的持股公司进行接触。不仅如此,如果我们要被被投资公司视为有吸引力的股东,如果我们要代表您获得最大回报,这一点至关重要。

在我们进行这些投资的同时,我们也在为企业提供更多的原始资本,并直接为未来的经济增长投资提供资金。公共股票市场在提供此类投资资本方面的作用已经减弱。持有期缩短和围绕新闻流的疯狂投机已成为常态。更隐蔽的是,对即时回报的需求迫使公司将现金流支付给股东,而不是投资于公司的未来。以股价最大化为激励的专业管理团队乐此不疲,导致整个市场用于研发或资本支出的现金流比例不断下降。在这个瞬息万变的世界里,我们比以往任何时候都更需要这种投资。我们在公开市场上的持股主要集中在那些所有权或管理结构允许其忽视此类需求的公司。

6. 低成本

我们认为,限制费用是我们对股东的首要责任。从比较标准来看,持续收费比率(截至 2024 年 3 月 31 日为 0.35%)很低。我们认为,高收费的恶性影响常常被低估。0.35% 的持续费用率与 1.5% 的持续费用率之间的差距看似不大,但如果换一个角度,将费用视为预期年度回报的一个百分比,那么对比就会变得非常明显。如果年收益率平均为 10%,那么每年从您的收益中扣除约 3% 或 15%,这就是差别。我们也不相信绩效费。它通常会损害投资业绩。它增加了压力,缩小了视野。

免责声明:本内容仅作为翻译与阅读记录,不构成任何投资建议。

精彩评论