笔者在前天的文章《陌陌直播营收是刷出来的??》中提到,三季度财报一出来,无论这个财报好不好看,股价应该是先跌一波,老布什的葬礼,美股休市一天,财报出来两天的盘,陌陌根本不是小跌一波,而是大跌,先是下跌14.64%,接着本周五收盘又下跌9.17%。

那么除了某媒体称J Capital觉得陌陌的营收有可能40%是循环营收及账号信息被暗网售卖这些负面新闻外,我们来看看三季度财报到底是怎样的情况吧。

三季度财报亮点:

营收及利润:2018年第三财季净营收同比增长51%,达到5.36 亿美元,归属于陌陌的non-GAAP净利润增加22%,达到至1.143亿美元,去年同期为9380万美元。

事实上,陌陌前三个季度的营收同比增长均超过百分之五十,在这里就不再赘述,但我们从今年三个季度的营收来看,营收呈增长趋势,三季度营收环比上涨主要是增值服务业务营收8322万美元所贡献,同比增长221%,环比增长62.8%。

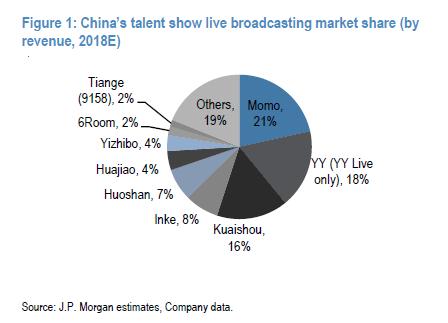

但是,陌陌直播业务营收仍然占总营收的大头,三季度营收为4.02亿美元,占总营收的75.90%。不仅如此,据资料显示,2018年陌陌直播平台在国内直播平台的所占市场份额比率为21%,市场份额排名第一。

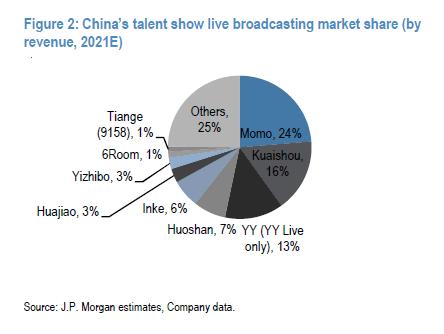

而根据摩根斯坦利预计,陌陌直播在中国直播平台的市场份额将进一步扩大,到2021年将达到24%。主要原因是,与头部主播的进一步合作,陌陌在工会的现金激励方面还算比较中等,未来的现金激励可能会更丰富;版税制,比同行业直播平台增生了移动游戏的ARPU(每用户平均收入);虚拟社交活动中的虚拟赠送将继续以非常高的速度增长,其增长速度超过核心直播的增速。

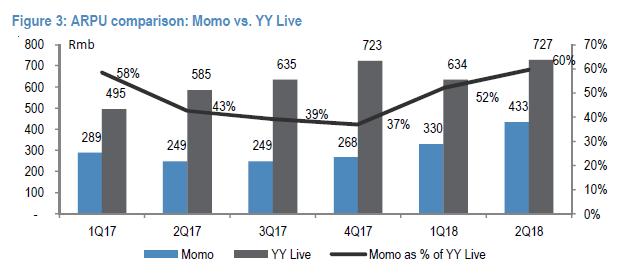

与YY直播相比,陌陌直播的变现水平仍然很低

ARPU是衡量流量转化率(变现能力)的指标,在将陌陌的ARPU(每用户平均收入)和YY直播相比时,我们可以看到,2018年第二季度,陌陌直播的ARPU仅占YY直播的60%,而在过往的季度更低,但是,其ARPU一直呈上涨的趋势。

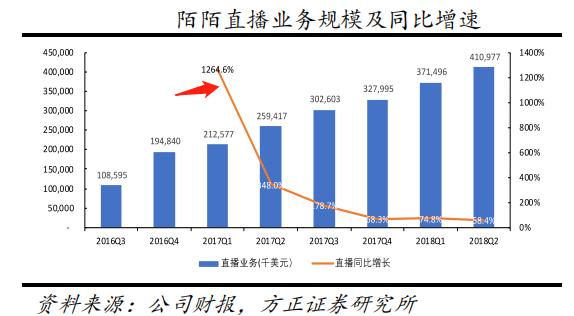

陌陌ARPU及环比增速放缓

数据显示,2016年陌陌开始布局直播业务后,ARPU直线飙升,直播业务成了陌陌的主导业务,但是,2017年陌陌的直播业务发展速度放缓,ARPU增速也开始放缓。陌陌在第三季度的ARPU为4.84美元,环比增长5.71%。

在前面我们曾多次提到了陌陌的直播业务在整个营收的贡献上是非常大的,我们知道陌陌是陌生人社交软件出生,那么陌陌的直播业务是从什么时候开始的呢?

事实上,陌陌直播是从2015年9月的「陌陌现场」上线开始的,陌陌现场在当时是国内首个音乐互动直播平台,这个平台主打“全线上互动演唱会,并由华语乐坛金牌制作人梁翘柏监制并担任首席内容官,在这个平台演出的基本都是职业歌手,歌手演唱,粉丝可以发弹幕、赠送虚拟礼物等,是一个全线上互动演唱会。

我们知道,陌陌在开始做直播业务之前,其实是一款通过地理位置信息、发现附近的人等方式增加人们的真实的互动,从而降低社交成本和门槛的社交软件。陌陌公司是2011年创立,并在2013年开始走上商业化,陆续通过会员订阅、手机游戏和移动广告进行变现。我们再来看看,从2013年商业化至今的净利润变化。

陌陌2012-2018Q3净利润

陌陌在2013年开始商业化,但总体盈利表现并不是很理想,尤其是2014年,净利润为负,亏的钱甚至比2013年更多,但是从2015年开始,净利润为正,也就是开始赚钱了,而2015年,正是陌陌直播平台上线之年。随后的2016年,2017年及2018年,净利润都是以非常快的速度增长,而在前面我们也可以看到,从2017年开始直播业务的增长速度非常快,2017年一季度增长同比高达1264.6%。

陌陌2017年一季度的营收收入同比增长421%至2.65亿美元,其中直播业务收入暴涨1264%至2.13亿美元,从这个直播业务的规模、收入和对利润的贡献来看,陌陌从此变成了一个移动直播公司。

对于一个直播平台,或者任何一个互联网公司而言,流量就是它的资本,手里握有多少的流量便是它实现盈利的筹码,而陌陌平台的MAU(月活用户)一直保持较为稳定增长趋势。2018年一季度至三季度的MAU 分别为1.03亿、1.08亿和1.1亿。

收购探探,加固护城河

直播行业已经过了“流量红利期”,后期的流量增量放缓,获客成本变高,直播行业即将进入存量竞争的阶段,这一阶段流量成本就成了一个至关重要的点。

而陌陌在今年年初收购了另一大陌生人社交产品探探,探探在产品形态、用户结构和产品体验上能很好的与陌陌形成互补,那么陌陌在陌生人社交软件上,行业老大收购行业老二,陌陌成为这一细分行业的绝对龙头,而探探的月活用户也是呈上涨趋势,那么在未来,探探自带的流量,以及付费用户迅速增长也将为陌陌的另一个盈利筹码。

2018年上半年,映客(03700)、欢聚时代(YY.US)(剔除虎牙(HUYA.US))、陌陌的毛利率分别为34.21%、46.6%、48.42%,陌陌的毛利率最高,这是因为陌陌”附近“的直播以及社交软件的属性,满足人们的陌生人社交需求,从而为陌陌获取流量的低成本奠定基础。

直播行业的竞争格局

直播行业最早的秀场直播是从05年开始,但这几年是行业迎来了一个快速爆发期。据资料显示,17年为止,市场的规模已经突破了400亿,超过了在线视频的付费规模,马上就要赶上电视剧450亿以及电影550亿的市场规模。所以这几年直播行业是一个非常高速发展的赛道。

直播行业里分为两个领域,游戏直播和泛娱乐直播。游戏直播主要满足用户三方面的需求,一是情感交流;二是观看赛事,第三是学习技术,后面两点的目的性比较强,内容是比较硬核的,不容易被短视频这样的方式所取代。游戏直播领域里的龙头是斗鱼和虎牙。

泛娱乐直播也是满足用户三方面需求,一是情感交流,二是满足用户的猎奇心态,第三点是满足大家欣赏高颜值的情感需求,但如今越来越多的普通人也上去直播,更真实、丰富了人们的各种情感需求。这几点的目的性比较弱,与短视频的重叠度会比较高,非常容易被替代,泛娱乐的龙头就属陌陌、YY及映客。泛娱乐和短视频之间的区别不是特别明显,在未来的竞争中的关键点可能在于哪个平台能创造更多有价值的东西,以及能提供给用户更好体验的服务。

在这当中,陌陌平台的的模式是直播加社交,社交属性比其他平台强很多,在用户增长的表现

良好,收购的社交软件探探将会为未来创造更多的想象空间。在泛娱乐领域来看,陌陌是龙头老大,虽然变现能力较YY平台低,ARPU增长缓慢,但在未来的发展趋势上,笔者还是保持乐观态度的。

精彩评论