小米供应链的优势

如果说最值得投资小米的点,个人觉得是小米零售模式的先进性。所以这篇文章将会简单分析一下小米零售模式(或者说小米生态链)的优异性。

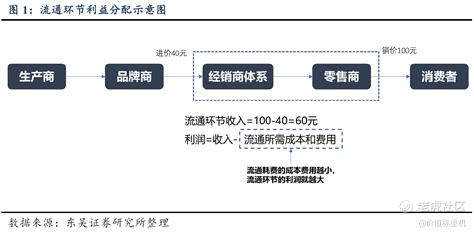

纵观零售行业的竞争优势,归根到底就是减少流通环节损耗的竞争,流通损耗就是商品从品牌商流通到消费者中间所花费的所有费用,包括经销商和零售商的进货差价、门店租金、电商的买量费用、物流仓储和对于品牌商是营销费用。

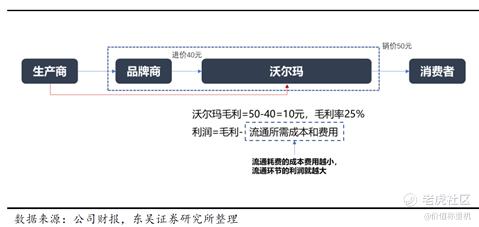

以沃尔玛为例,沃尔玛通过消除经销商和零售商的环节,直接向品牌商进货,毛利率大幅下降,从而提高效坪,减少运营成本的摊销。

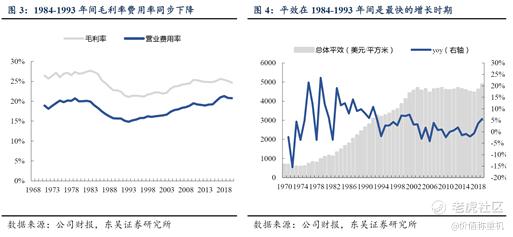

沃尔玛在84-93年毛利率和营业费用同步下滑,但是盈利能力并没有受到变化,ROE和净利润率在这个期间达到最高点,这是因为商品的流通效率变高,提高了门店的效坪所致。

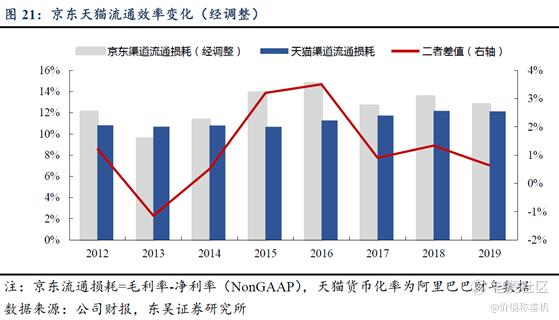

而作为京东和天猫不同的电商模式,本质上也是相对于线下零售来说减少了流通损耗。少了巨大的门店费用成本,取而代之的是商家需要购买流量费用和支出物流费用,但是由于电商把物理隔离门槛打破,形成了更加大的规模效应,提高了存货周转率,所以整体来说流通损耗要低于线下零售。

京东天猫的流通效率在12%左右,远远低于沃尔玛的20%,这就是线上电商渗透率的主要驱动力。

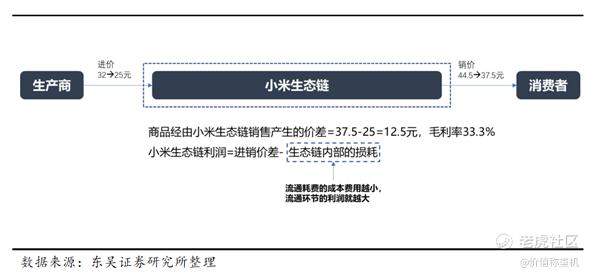

计算流通损耗,对于小米和京东可以用“毛利率-运营利润率“,可以看到2019年小米在的流通损耗在10%,低于同期的传统电商。

而小米的零售模式比京东天猫这种更加先进的点是,除了缩减掉经销商的渠道环节,小米在流通整个环节中把品牌商对于消费者的品牌认知成本也缩减掉,通过小米的品牌赋能,直接让商品通过整个小米生态链触达到消费者手上。除此了渠道和品牌认知成本,小米还提供方法论和资金支持,而取而代之的,就是小米对生态链商家的一个强大的控制权。但是整个流通环节就变得更加高效,生产商也可以把本该用于营销的资金投入到提高产品的迭代中去,专注于生产,做到行业的领先地位,并且获得相对于同行更高的净利润率。

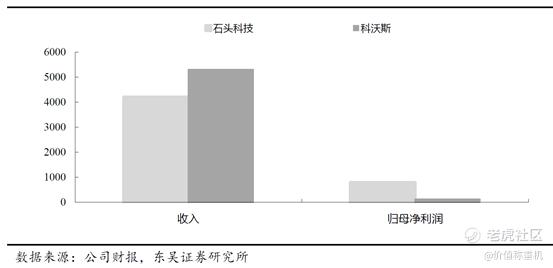

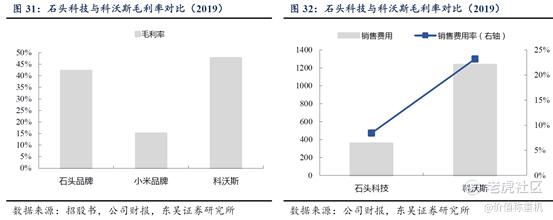

可以看到小米生态里面的石头科技,因为销售费用要远小于同行,毛利率就可以低于同行,在市场上具有价格优势,同时也可以投入更多资金到研发里面,最后的净利润率也是高于同行。

对于小米而言,一方面能够通过这样的方式快速扩充SKU,提高渠道的效坪,另外一方面因为对生态链企业具有很强的掌控权,可以把在领域里面已经做得优秀并且实现较好的企业进行逐渐控股,纳入到小米集团的体系里面,或者进行IPO,这样就能获得持续的投资收益和并表后的盈利能力的提升。

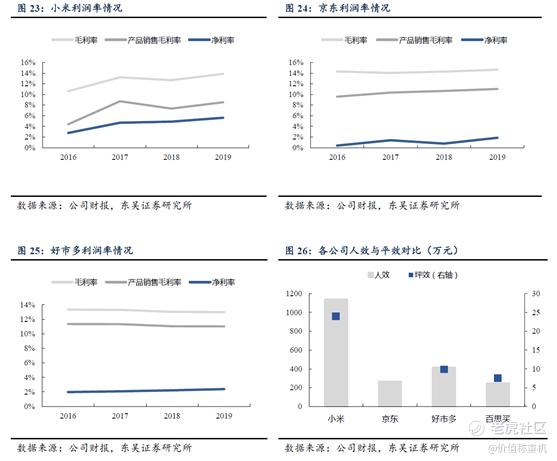

以3C为主的京东来比较,2019年,毛利率在14%,净利润率在2%不到,小米硬件在11%,手机是7.2%,净利润率是3.7%。并且在人均与效坪来看,小米的效率都远大于其他零售平台。

除此之外,小米还结合了好市多的模式(或者是拼多多),把流通成本省下来来钱补贴到产品的价格上。小米承诺硬件利润不超过5%,这是因为小米能够通过互联网和生态投资来提升盈利能力,如果算上生态投资的利润,小米的净利润率在2019年和2020年分别达到,4.9%和8.2%。

所以可以看到,小米过去的生态投资利润一直不断增长,是具有可持续性的。从资产负债表也可以看出小米模式的优异性,小米在Q4的净运营资产已经为复数,大部分的资产都是投资资产,现金周转率一直为负数。

在国内,HOV三家的销售量中,线下渠道占到90%,华为的退出,使得小米在今年必须投入到线下门店当中去,否则将会把华为的份额让给OV。2020年6月以前,小米门店数为1200,12月为2379,现在已经达到3200,门店数大幅上升。今年预计会到1-1.5万家。相对于OV 10万家门店来看,小米线下渠道的铺展还是有很大的空间。过去一直诟病小米手机利润薄使得对第三方渠道返点较友商小的问题,现在小米通过生态链的产品来弥补手机低返点的问题,并且丰富高频的SKU产品提高线下渠道的效坪。让我们来拭目以待国内接下来几个季度的出货量是否能够反应小米重整线下渠道的效果吧。

公众号:价值称重机

精彩评论