摘要:五谷磨房每年卖出十几个亿的现磨粉,成本低,价格高,但到手的净利润也就1亿多,钱都去哪了?

产品价格远高于市场

作为五谷磨房的忠实粉丝,突然觉得很有必要来谈谈这只即将要在双12上市的股票。

先简单科普一下,五谷磨房是一家天然健康食品公司,产品组合包括约90种由谷物、豆类、坚果、果干和其他天然原料制成的产品,如谷物粉等。此外,五谷磨房亦有多种补充产品,包括增强口味和质感的谷物搭配品、健康零食及天然原料制成的个人护理产品。

若按2017年零售额计算,五谷磨房算是中国第二大天然健康食品公司。不过,由于中国天然健康食品市场高度分散,五谷磨房市场份额仅为为1.7%。

若只评论产品,我想说真的很好喝很香,也真的挺贵的。

按某宝的日常价格,五谷磨房的随便一款黑芝麻核桃黑豆粉的价格是98元,同类型企业同款产品的价格不到其二分之一。诸如燕之坊等50块不到,像假日厨房每罐也就33元,有时活动还买一送一,就连台湾进口的外婆小镇也仅卖到79元。综合对比看,五谷磨房的定价是偏高的。

销售渠道单一

目前五谷磨坊的销售来自线上及线下两个渠道,线下网络包括在中国464个 城市的超市(如,沃尔玛、大润发、永辉、华润万家和家乐福)中开设的3916个直营专柜;在线渠道则包括天猫、京东和唯品会等主要电商平台和社交网络平台微信会员店。

尽管五谷磨坊超市柜台给人的印象通常都是,寥寥无几的几个顾客,生意一向平平的感觉。但是实际上五谷主要销售还是来自线**验式直营专柜,占比82.2%,线上的营收占比为17.8%,毕竟其线下拥有近4000个专柜,这倒也想得通。而其营业额主要来源于复购率较高的老客户,五谷磨坊于2018年6月30日大概有2600万名会员。

招股书显示,在2015、2016、2017年,五谷营收分别约为9.37亿元、12.06亿元、15.76亿元,2018上半年为8.5亿。近三年净利润分别约为0.85亿元、1.15亿元元、1.88亿元,2018上半年为1亿。无论是营收还是净利润都保持着一个稳定的增长趋势。

高毛利率低盈利

众所周知,五谷杂粮本身价格都比较便宜,招股书显示,2017年,五谷磨房原材料只占了总营收的收入16.36%,而前文提到过,五谷磨坊定价较高,无疑,会造成一种后果,那就是高毛利率,2015-2017年,五谷磨坊的毛利率分别为73.45%、77.02%及76.25%。

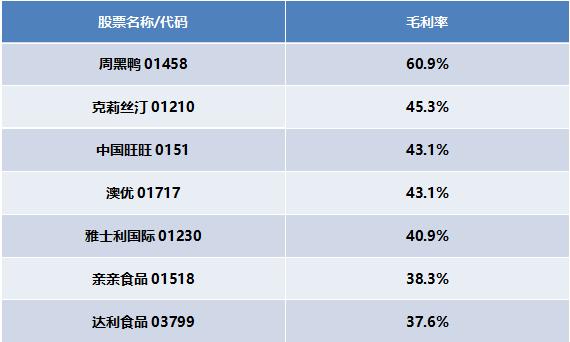

斯多克对比了港上市比较出名的休闲食品类企业,发现五谷磨房的毛利率亦是遥遥领先的。周黑鸭,大家都知道吧,原材料鸭脖很便宜,但是周黑鸭的毛利率也仅为60.93%,比五谷磨房少了15个百分点,可想而知,五谷磨房的利润空间是非常大的。

但是,五谷磨房净利润每年也就1亿多,尽管在逐年上涨,但和每年十几个亿的营收想比,未免差得太远,那么钱都去哪了?

销售开支占比巨大

五谷磨房的销售费可比原材料贵多了,资料显示,2015-2017年末,五谷磨房的销售和营销开支占总收入的比重分别为60.53%、60.95%及58.76%。而在销售和营销开支里面,给超市的佣金又是占比最大的一块,2015-2017分别占收入比重的18.63%,17.52%,16.01%。

还有一个值得留意的是,五谷磨房的包装费,也占了很大比重,包装占总收入比重基本维持在4.7%-4.9%。

简言之,这是一家高销售低成本的公司,卖给我们98元一罐的粉粉,成本约莫算了一下,大概在15.68元这样。而余下的钱则大部分花在销售上了。并非全部进到公司口袋,五谷磨坊拥有非常高的毛利率,但并算不上一家很赚钱的公司。

市场分散,行业增速缓慢

从投资风险看,五谷杂粮粉这样的产品会很轻易被消费者“自制”而替代。加之行业竞争激烈,市场分散,未来很难保证,2017年度,中国天然健康食品行业前5位市占率累计仅有7.6%。中国天然健康食品行业的零售规模增速由2013年680亿元人民币增加至2017年1,031亿元人民币,复合年增长率为约11.0%。预期,到2022年零售额将增至1,839亿元人民币,2017年至2022年间,复合年增长率为12.3%。如此低的行业增速,投资者不晓得有没有兴趣。

此外,五谷磨房虽然提到和供应商的关系比较好,但其并无以固定价格与原材料供应商订立长期协议,产量及生产成本取决于能否以具有竞争力的价格获取优质主要原材料。若原材料价格大幅上涨,可能对五谷磨房盈利能力及经营业绩产生不利影响。

2018年11月29日,五谷磨房发出正式通告,已通过聆讯,并以在港及国际上已1:9的发售比例公开发行及配售,预估募资净额7.1亿港元。每股发行价在1.62-2.1港币之间,对应的市值范围在36-46亿元,预计于2018年12月12日上市交易。

精彩评论