摘要

两级评级的下调使股市走低。

我们需要看到估值进一步下降吗?

等待下个月的回购细节。

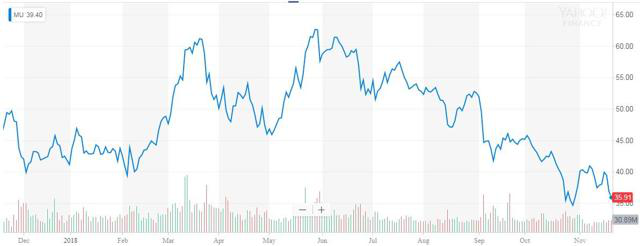

如下表所示,对于美光科技 $美光科技(MU)$ (MU)的股东来说,这六个月并不是很好。这家半导体记忆体公司的股价已从峰值下跌近50%,在周二大幅下调评级后,其股价几乎触及52周低点。由于短期内这一领域的不确定性降低了预期,这个名字真正触底可能还需要几个月的时间。

(来源:雅虎金融)

Baird周二的评级被下调两个级别,从强于大盘降至逊于大盘,并将目标价从75美元降至32美元。当然,投资者会指出,考虑到该股从高点回调约30美元,这些举措有点晚了。为什么这位分析师没有更早地下调目标和评级?在周二的低点,该股距离目标价仅略高于2美元,因此很难对一个你预计不会进一步下跌的股票给出低于预期的卖出/卖出评级。

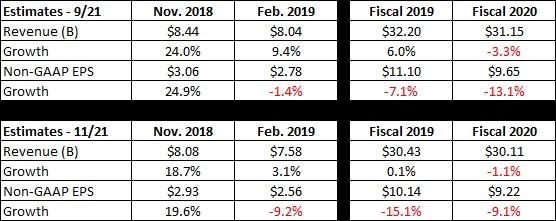

美光的问题在于DRAM和NAND定价。这位分析师预计,美光未来两个季度的NAND合约定价将在15%左右下降,他认为这将意味着美光的毛利率和每股盈馀(EPS)将连续八个季度下滑。自该公司几个月前发布当前季度(2018年11月)的下行预估以来,分析师的预估一直呈下行趋势,如下表所示。

(来源: 雅虎财经分析师估计页)

是的,一些增长率在2020财年看起来更好,但那只是因为短期内会有更多的下降。 投资者必须问自己的一个主要问题是,他们认为估值下降得够多了吗? 如果你同意定价将大幅下降,那么我们可能会在下个月看到另一份季度报告,其中提供下行指导。 美光开始面临一些非常艰难的去年同期比较,这并没有帮助情况。

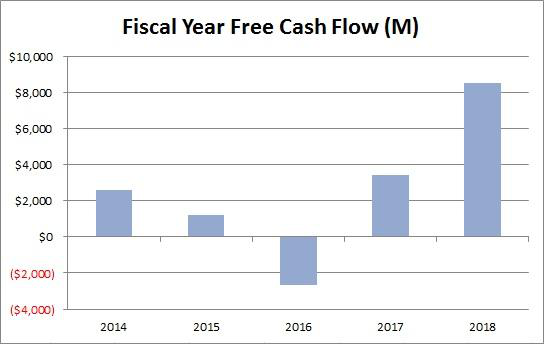

下个月我想知道的另一个主要项目是公司的回购计划进展如何。 如果你还记得的话,大约六个月前,董事会批准了一项100亿美元的股票回购计划,作为从本财政年度开始向投资者返还至少50% 自由现金流计划的一部分。 正如你在下面的图表中看到的,去年看到了一个非常好的自由现金流量数字,但是压力很大的收入和资本支出的增加可能意味着今年的自由现金流量数字更加正常。

从某种意义上讲,每当我们从分析师那里得到有关收益的负面消息时,股价就会下跌,这将有助于股票回购,从而将每股收益提高到一定程度。唯一的问题是,如果管理层在过高的价格上花费太多,那么这就是在浪费资金,股票数量也不会很快下降。不幸的是,最近股价的下跌意味着短期内管理层已经出局,如下10-K的备案细节:

“从2018年8月31日至2018年10月12日,我们通过公开市场回购,通过加速股份回购协议(“ASR”)回购了16.5亿美元的普通股。根据ASR,我们与一家金融机构达成协议,在2019财年第一季度购买10亿美元的普通股。最终购买的股票数量将以10亿美元除以2018年9月5日至2018年11月29日(“计量期”)期间普通股的量加权平均价格计算,但须有商定的折扣。2018年9月5日,我们向金融机构支付了10亿美元,并收到了1400万股的首次分期付款,最终的股份数量将在计量期末确定。”

现在,加速计划将受到近期股价下跌的影响,但你必须记住,8月31日,美光股价收于52.52美元。 即使到了10月12日,股价仍处于40美元的低点,所以看起来公开市场的购买行为肯定会受到很大影响。 我想知道在本季度剩下的时间里,管理层在回购股票上投入了多少,因为你不会希望100亿美元的回购价格远高于我们现在的价格。

美光(Micron)股价目前接近52周低点,此前该公司周二对贝尔德(Baird)评级下调两档。 尽管这份报告发布的时机可能有些令人怀疑,但这位分析师对我们听到的 DRAM 和 NAND 定价下跌的许多说法表示赞同。 虽然估计数字有所下降,但可能没有完全反映出最近的价格下跌,这意味着下个月报告中可能会出现另一个向下的指标。 管理层可能还需要讨论一下其回购策略,到目前为止,这个策略看起来是个失败者。 我认为一旦尘埃落定,拥有美光可能是一个不错的名字,但我们可能还需要一到两个季度来实现这一点。

作者:Biil Maurer

精彩评论