$Enphase Energy(ENPH)$ (ENPH)成立于2006年,是美国一家太阳能光伏产业半导体公司,致力于为美国和国际太阳能光伏产业设计、开发和销售家庭能源解决方案,涵盖太阳能发电,家庭储能和基于网络的监控。

Enphase Energy公司的亮点在于提供基于半导体的微型逆变器,可在单个太阳能模块级别转换能量,并与其专有网络和软件技术相结合,提供能源监控和控制服务。公司主要将解决方案出售给分销商,再将其转售给太阳能安装商。或者直接销售给大型安装商、OEM\战略合作伙伴和房主。迄今为止,ENPH已经交付了超过3000万个微型逆变器,并且已经在130多个国家/地区部署了约130万个Enphase住宅和商业系统。

太阳能行业未来欣欣向荣

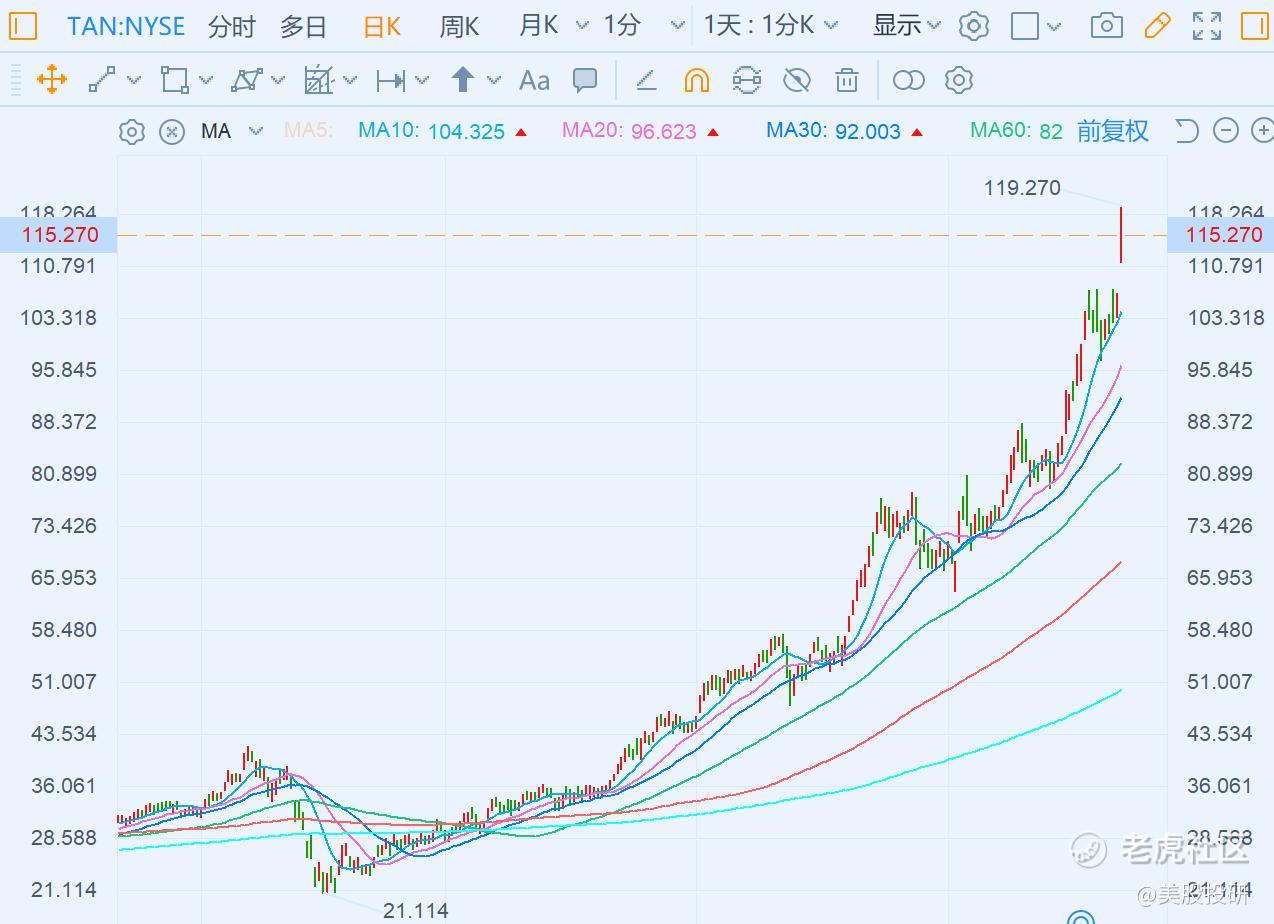

进入2021年,太阳能概念的火热程度一直创历史新高。在过去的一年里,作为基准太阳能指数TAN的表现明显优于标准普尔500指数,并预测这一趋势将继续向前。

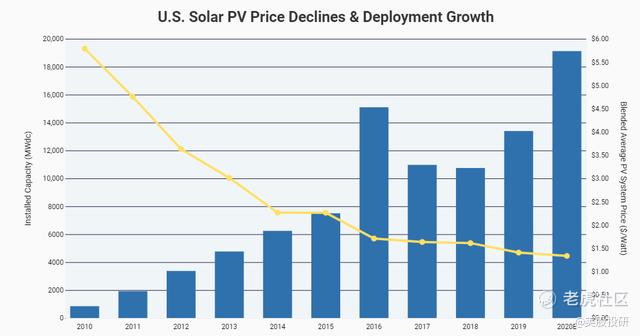

对太阳能研发的投资大大降低了安装太阳能电池板的成本。截至2020年第三季度,太阳能价格处于历史最低水平,平均住宅系统价格从2010年的4万美元下降到今天的近2万美元。更多的可及性预期将导致太阳能和相关商品的销售在未来进一步增加。

此外,社会对使用清洁可再生能源来代替气候危机的态度正在改变。2019年, Pew研究中心的一项调查显示,大多数美国成年人优先考虑使用清洁可再生能源,而不是使用化石燃料,这是导致太阳能需求上升的关键因素。能源储存的发展也支持清洁可再生能源的采用,因为在某些地区,能源储存比电网供电更加可靠,为转向可再生能源提供了额外的理由。

与拜登的清洁能源计划一致,太阳能公司有望从扩大对消费者和生产者的税收优惠中受益。随着更多消费者被激励改用太阳能,企业享受更多的税收减免,从而提高盈利能力,这些激励措施的加倍增加了在数年内进一步增加太阳能存储容量的计划。进入下一个十年,即将上任的拜登政府承诺的政策倾斜,加上有利于采用太阳能发展的因素,可能会给ENPH带来好处。

激烈的市场竞争

太阳能产业是有利可图的,并将继续。但正因为如此,从国内一线,甚至国际上,都存在竞争的威胁。

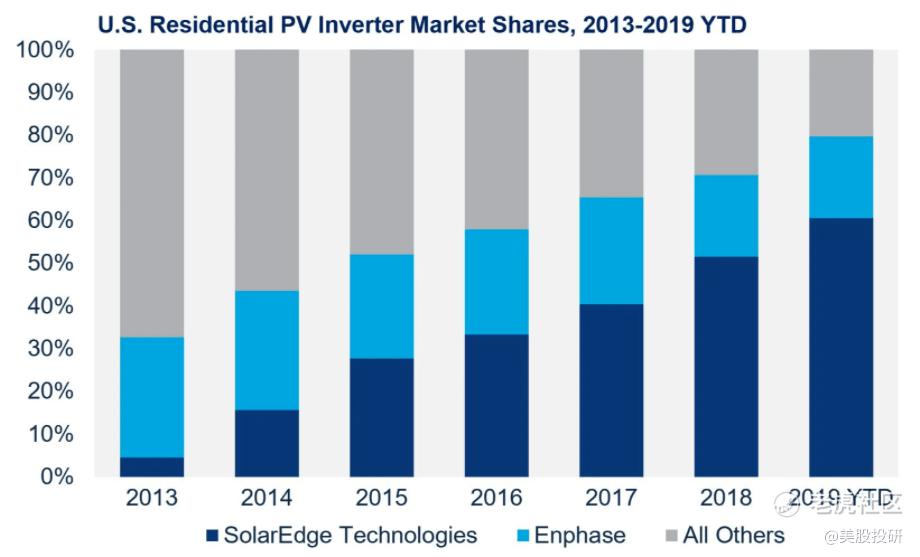

在美国,ENPH目前在美国微逆变器制造领域领先,但它现在面临着与Solar Edger的激烈竞争,该公司主要在美国住宅领域争夺市场份额,为光伏机组(PV单元)提供逆变器解决方案。根据Wood Mackenzie在2019年美国光伏排行榜,SolarEdge持有美国光伏逆变器60.5%的市场份额,几乎是ENPH19.2%市场份额的3倍。对比前十年的市场数据,ENPH已丧失了支配地位。

(来源:Wood Mackenzie)

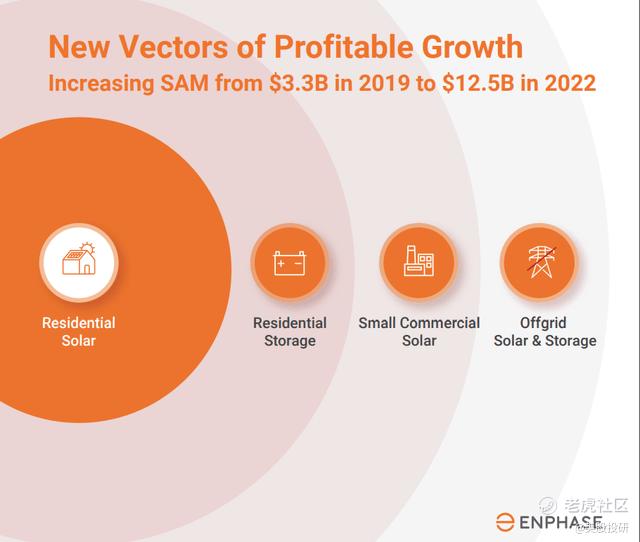

作为实现盈利增长的混合战略的一部分,ENPH还计划利用其微逆变器技术,在住宅存储、小型商用太阳能、离网和存储设施扩展到美国住宅太阳能以外的领域。根据公司估计,上述类别在2022年将分别获得40亿美元、30亿美元、15亿美元和40亿美元收入。

(资料来源:2019年ENPH投资者介绍会)

虽然ENPH寻求收入来源多样化,但其进展可能会受到重大竞争的阻碍,尤其是在蓬勃发展的能源储存领域。与此同时,较低的平均储能成本为削弱竞争对手提供了很小的空间,同时吸引了新的低成本竞争对手,这实际上迫使他们在其他方面进行更激烈的竞争,并压缩利润率。随着竞争对手Sunrun(Run),$SunPower(SPWR)$ (SPWR)和$特斯拉(TSLA)$ (TSLA)在电池存储市场的发展,为ENPH带来更大的挑战。

ENPH微逆变器的优势

尽管目前的市场份额讲述了SEDG占据主导地位的故事,但有理由相信,ENPH将从未来计划增加的产能中获益匪浅,这可以帮助他们收回过去失去的一些市场份额。

虽然 SEDG 的串联逆变器具有电源优化器设置,与 ENPH 微逆变器的效率和发电能力没有显著差异,但微逆变器的基本性质为某些消费者提供了更有利于使用 ENPH 产品的额外理由。

微逆变器的安装通常更灵活,因为它们是模块级电子设备。每个光伏装置都可以与微型逆变器轻松配对,并添加到现有的太阳能电池板阵列上,也可以适配拥有复杂屋顶的家庭。另一方面,在串联逆变器设置中扩展太阳能电池阵列将会增加复杂性和成本,而升级微逆变器的系统要简单得多,这可以进一步激励企业和个人使用太阳能。

此外,微逆变器在太阳能电池板本身的站点上产生电能,因此整个系统具有低电压。在串联逆变器设置中将光伏装置串联在一起可能会由于发电被复合且不分散而使维护不安全。分散式逆变器安全性的提高也可能为家庭使用提供受监管机构青睐的优势。对于一些必须遵守太阳能系统快速停机法规的地区,如果消费者不想向承包商支付建立符合这些要求的系统,则内置的微逆变器功能将被证明是有用的。

当然,这并不排除SEDG及其系统采取同样的方案。虽然一些消费者可能不会对微逆变器的安全性和灵活性特性不加考虑,但事实仍然是,尝试提供与 ENPH 微逆变器与它固有的相同级别的功能和灵活性,需要支付额外的成本。当然,这有利于采用附加了微逆变器技术的光伏装置。

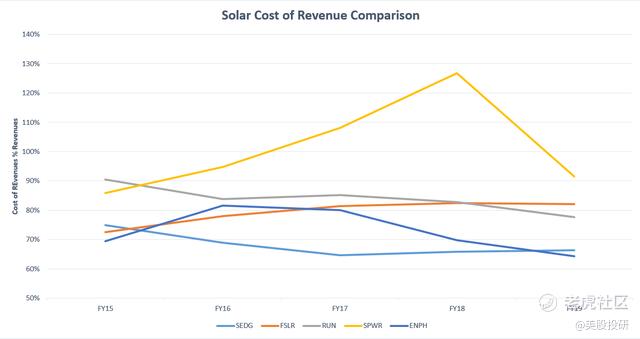

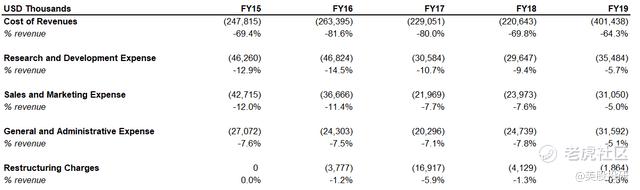

显著的成本优势

ENPH 计划通过降低收入成本和运营费用来提高内部生产效率,进而提高运营利润率。除了不断扩大的生产规模外,ENPH 还希望进一步降低生产单位每瓦功率的单位生产成本。如果将季度收入成本占总销售额的百分比(与单位生产成本大致值近)进行观察,每季度可以看到成本平均下降约1%,即每年 3-4%,这节省了大量成本。请注意,今年第三季度收入成本的大幅下降与已过期关税排除的一次关税退款有关,因此将排除这一影响。ENPH的低成本结构是导致其利润率提高的一个主要因素,预计未来将继续成为优势领域。

此外,ENPH在2018年进行的成本重组,使得他们能够享受所有类别的运营费用的大幅下降。从长远来看,这种整合的影响仍将持续,从而补充提高生产效率所节省的收入成本。

对于消费者来说,成本降低的综合效应可能意味着随着成本节约的降低,系统价格的进一步降低,或者随着更多的留存收益被引导到研发中,在开发产品阵容方面进行更多的创新。

在影响太阳能产业的任何不利宏观条件出现时,有利的成本结构也可以起到护城河作用,以抵消对其利润的任何潜在影响。此外,这可能有助于ENPH与其他低成本竞争对手进行良好竞争。

财务业绩

10月初,ENPH公布了好于预期的第三季度业绩。该公司每股收益为0.30美元,超过了分析师此前预计的0.24美元。公司收入为1.785亿美元,也超过了华尔街预计的1.693亿美元。另外,ENPH上调四季度指引,预计第四季度销售额为2.45亿至2.6亿美元。

投资逻辑

随着社会对可持续发展理念更加深入,可持续能源将被广泛使用,太阳能产业的前景非常广阔。随着进入2021年,政府通过公告和具体政策计划,支持即将上任的拜登政府使用清洁能源,可能会为积极修改估值叙述和公司前景提供进一步的理由。具体来说,关于产能增加的具体计划以及消费者太阳能税收减免预计将进一步增加需求,从而加大对ENPH的收入预测。

ENPH已经做好了迎接未来大幅增长的准备。它从竞争对手SolarEdge那里争夺市场份额,在2012年,ENPH的逆变器就已经占据了美国住宅设施53.5%的市场份额。此外,其具有竞争力的成本结构是使其能够保持强劲利润率的另一个关键因素。虽然其未来的盈利增长可能被国内和国际的很多竞争所掩盖,但其强大的基本面可能有助于抵消其中一些不利因素。

ENPH将于1月7日取代蒂芙尼(TIF.US)加入标准普尔500指数。ENPH在2020年二季度亏损之前已经连续6个季度实现盈利,并且在三季度业绩强劲反弹,似乎已经回到了长期增长的轨道上。按照目前的业绩,该公司可能要等到2021年的中旬才能实现连续四季度盈利。但是,由于标普500指数成分股当中没有太阳能行业的个股,所以ENPH有幸成为了第一标普500中第一只太阳能概念的成分股。

12月24日,罗斯资本(Roth Capital)分析师将该股目标价从160美元上调至220美元,并维持买入评级。在给投资者的一份报告中,该分析师表示,展望未来,预计2021年整个太阳能行业将继续多次上涨。

原作者:BK Tan

原文链接:https://seekingalpha.com/article/4396039-is-still-room-for-enphase-to-push-higher

此为编译文,本文章观点不构成投资建议,请投资者自行判断

美股投研(luckinstock)——专注于美股公司和投资策略的研究,覆盖美股公司前瞻点评,美股投资知识和投资策略等,对美股感兴趣的关注我们吧!

精彩评论