摘要:与刚上市时的意气风发相比,最近的小米集团(HK,01810)显得有些落没,股价不仅仅破发,更是成功实现腰斩,连上市之时夸下海口说要让买小米股票的投资人赚一倍的承诺,看起来也是遥遥无期。借用雷军先生一句名言“Are you OK”?

回想当初,在小米上市前不久,不计其数的媒体报道,小米公司期待的上市估值是1000亿美元,而一些大型专业机构也给出了小米的估值范围,基本达700亿美金左右,且差异还不小:

高盛给出的估值范围是 700 - 860 亿美元;中信给出的是 800 - 900 亿美元;摩根史丹利预计在 652 - 848 亿美元;

按平均700亿美元来计算,小米上市前估值高达4830亿人民币。

当时小米准备采取“CDR(中国存托凭证)+H股”模式发行,将有望成为A股首家CDR。一时市场热情高涨,很多朋友问我对小米的看法,小米上市后能不能投资?

而我的回答基本就是不建议参与

原因很简单,如果上市时是按700亿美金计算,小米估值将达4830亿人民币,估值太高!要知道,美的和格力估值也就在3000亿人民币附近,难道小米比美的和格力还厉害了?其次,2015、2016、2017、2018 年小米的真实净利润为-22.48 亿元、2.33 亿元、39.45 亿元,我们假设2018年小米公司仍高速增长,乐观估计其净利润达到70亿人民币,给予其40倍较高估值水平,其估值也为2800亿人民币,也较其700亿美元估值要打五折。

当然,以上理由过于简单粗暴,但是这并不妨碍对小米公司上市时的投资建议!投资里有一句话:“宁可要模糊的正确,也不要精确的错误”。记住,当一个公司被市场广泛追捧时,其估值水平往往不低且存在高估情形,割韭菜也就在所难免了——不要往热闹的地方凑!

那么,经过腰斩后的小米集团,热度已大幅消退,面对近三千亿港币市值的估值水平,目前贵不贵呢?

公司贵与不贵主要看公司估值,而对于小米集团来说,如何确定其估值模式显得尤为重要,因为同一公司在不同行业的估值模式往往带来巨大的估值差异!

市场一直以来有两种说法,一种认为小米集团是互联网企业,估值偏低;另一种认为小米是硬件制造类企业,估值偏高,到底哪一种说法比较有道理呢?

估值模式解析

根据小米的招股书,其生意模式是“手机+物联网硬件+互联网服务”,首先向用户销售高性价比的手机,然后销售物联网硬件如手环、扫地机器人等,再提供互联网服务,自我标榜为所谓“互联网公司”。

小米的营收主要来自四个部分,分别是智能手机、IoT(物联网)与生活消费产品、互联网服务及其他。而智能手机以外的收入占比情况,一直被资本市场视为小米证明其“互联网公司”属性的一个重要标准。

在今年第一季度,小米手机销售 232 亿元,占总营收的67.53%;物联网产品销售 76.96 亿元,占总营收的 22.37%;互联网服务收入 32.31 亿元,占总营收的 9.39%。

可见小米一季度公司手机业务占比为67.53%,其它互联网业务占比为32.47%。

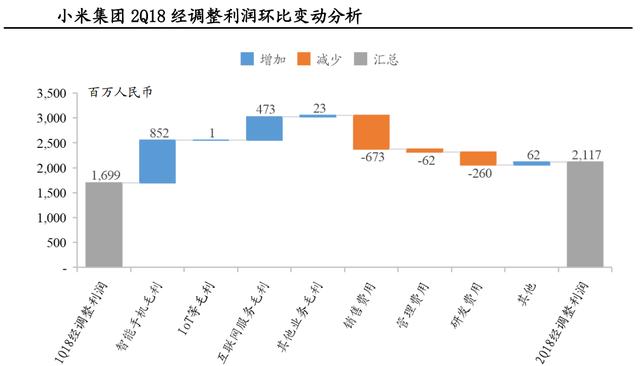

据小米最新财报显示,整个2018年上半年,小米收入796.48亿元,同比增长75.4%;经调整利润38.16亿元,同比增长62.2%。单就第二季度来看,互联网服务为公司毛利重要组成部分,占比上升至44%。公司2018年Q2收入为452亿人民币,经调整后利润为21亿元,各板块营收分配如下:

智能手机业务收入305 亿,同比增58.7%,毛利为20亿,毛利占比为36%,毛利率为7%;IoT与生活消费产品收入104亿,同比增104.3%,毛利为10 亿,占比17%,毛利率为9%;互联网服务收入40亿,同比增63.6%,毛利为25亿,占比44%,毛利率为63%;以及其他业务收入4亿,同比增148.6%;

可以看到,小米业绩增长主要是由于智能手机业务以及互联网服务业务毛利的增长,第二季度,小米二季度公司手机业务占比为58.7%,较一季度下降8.8个点,其它互联网业务占比为41.3%,较一季度上升8.8个点。

从综合来看,总体上小米集团仍是以制造业为主的公司,占比58.7%,但同时也要看到小米集团其它互联网业务却增长较快,目前占比41.3%。可以说小米正在以较快速度向其所标榜的“互联网公司”前进!

那么,对于公司的估值该如何给呢?

完全用制造业估值水平进行估值会造成公司低估,而采用互联网估值则会产生高估。因此,我们认为采用权重的方法进行分别估值是较为合理!

那么,我们一起来简单估算下公司合理估值为多少?本着“宁可要模糊的正确,也不要精确的错误”的原则,以下估值为粗略估算,不求精确!

结合上半年小米公司2018年上半年营收796.48亿元,利润38.16亿元,我们预计小米集团全年营收为1650亿元,利润达85亿元人民币。(也大致考虑到其海外营收快速增长因素和全球手机增速下滑事实影响),假设小米集团全年手机营收占比下降至55%,其它互联网占比达45%,由于手机毛利率低其它互联网毛利率高,公司85亿利润中手机利润占比40%为34亿元,其它业务利润为51亿元,测算如下图示:

可以看到我们对小米集团2018年合理估值水平计算为2465亿元,对应目前225.78(亿股)*13.60(港元)=3070(亿港元)=2722(元人民币),较2465亿元高估10.4%。

而在10月30日,小米集团股价最低下跌到11.4元,当时市值为2300亿人民币,在我们估值水平稍低。在前面我们也提醒过,因为我们对小米集团估值是粗略估算,并不精确,我们认为在正负15%范围内是合理估值,因此,小米集团2722亿人民币市值水平是较为合理估值水平。

目前来看小米集团既不算明显高估也不算明显低估。

那么,拉长时间进行投资,你又怎么看呢?欢迎下方评论,一起讨论!

精彩评论