游戏引擎就是为游戏开发者提供一系列的工具包来快速实现游戏的搭建。$Unity Software Inc.(U)$ 自2004年推出第一款游戏引擎,此后十多年深耕该领域最终实现主流平台的全兼容,旗下的游戏引擎支撑着全世界超过一半的游戏(移动、PC和主机游戏的总和)。

2014年收购游戏分析公司Applifier后,上线Unity Ads开始进行商业化,并于2016年将游戏引擎标准化为订阅产品。Unity一方面持续开发游戏引擎以应对更复杂的游戏开发要求,并将通用的2D/3D创作能力延伸到工业设计的3D模型搭建,VR/AR设备内容创作以及影视特效制作等领域;另一方面围绕整个游戏产业链进行深度布局,提供更多基础服务,如游戏数据分析和云部署服务。

通过多年在游戏领域的耕耘,Unity在游戏引擎界确立了杠把子的地位,同时通过生态系统的建设,将自己打造为创建和操作实时3D(RT3D)内容的世界领先平台,为Unity各类终端设备以及增强和虚拟现实设备创建、运行交互式实时2D和3D内容并将其货币化。该公司1800多人的研发团队通过与合作伙伴合作确保对最新版本和平台的优化支持,使Unity保持在开发的前沿。2020年,Unity Creators开发的应用程序每月下载量超过50亿次。

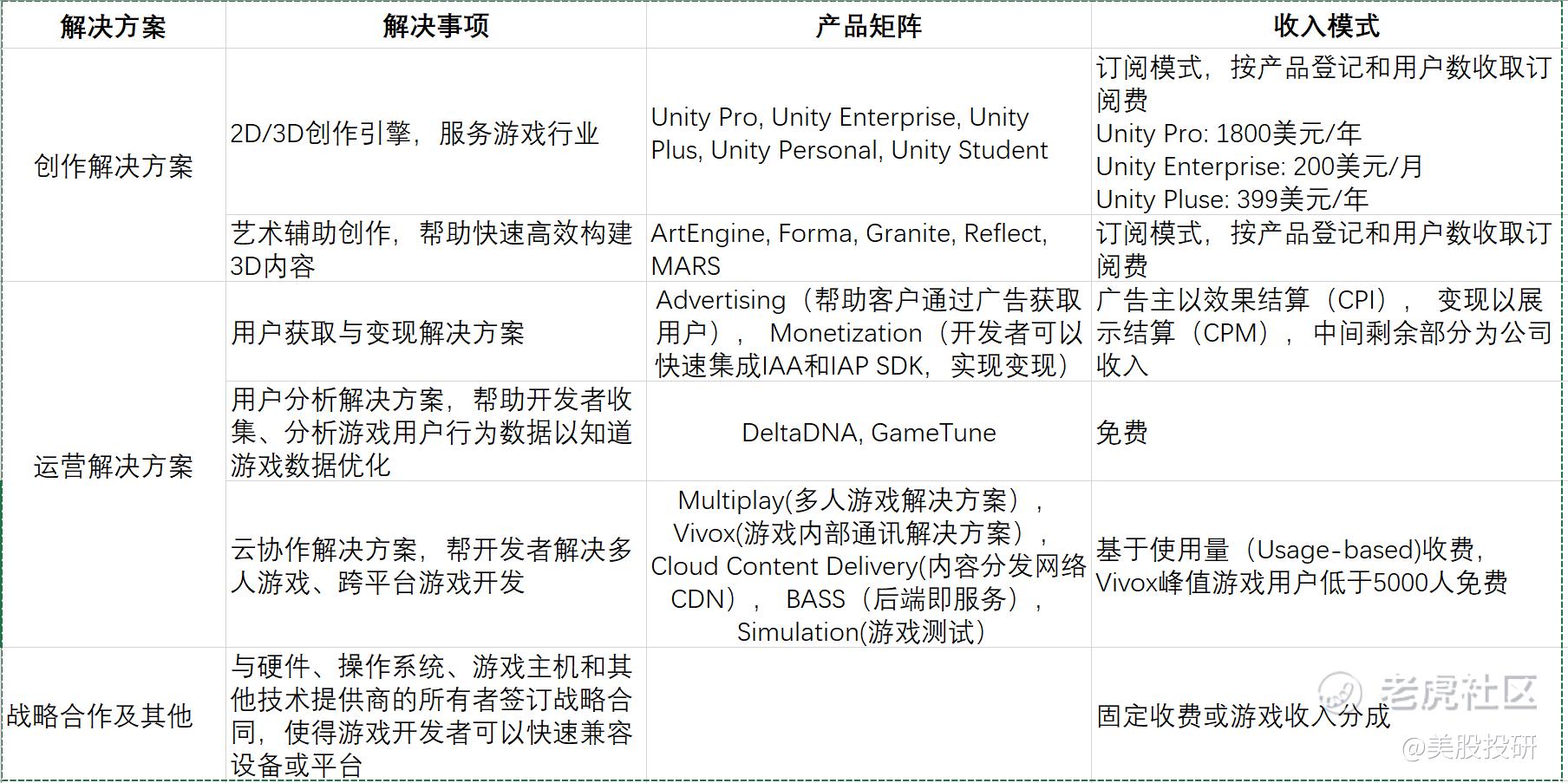

公司提供三类解决方案

Unity针对不同的应用场景打造了多元化的产品矩阵,并将收入划分为创作解决方案(Create Solution)、运营解决方案(Operate Solution)、战略合作及其他(Strategic Partnerships and Other)等三类。以下为主要产品汇总:

创作解决方案:从游戏向多行业拓展

Unity引擎以开发手游著称,「王者荣耀」、「宝可梦」、「明日方舟」、「原神」等都是通过Unity开发。2020年第四季度,使用Unity制作的游戏占前1000名手机游戏的71%;使用Unity创建或运营内容的月活用户在2020年第四季度平均每月达到27亿,比去年同期增长63%;使用Unity构建的应用程序平均每月下载50亿次,比去年增长41%。

但相比游戏的变现速度和规模,游戏引擎在游戏产业链中能分享到利润有限。游戏大厂拥有自研游戏引擎的能力,而小厂和独立游戏工作室付费能力较差,又倾向于使用免费开源的引擎。

随着游戏外行业产生越来越多的实时3D内容创作需求,Unity开始拓展其他行业机会。截至2020年6月30日,拥有750多个来自游戏以外行业的客户,且在过去的12个月中贡献了超过10万美金的716个客户中,有60个(占比8%)来自游戏业以外的行业。这个将是Unity未来业务的新增长点,也为Unity打开了想象空间。

运营解决方案:持续打造游戏生态,开拓新的增长点

Unity的运营解决方案基本围绕游戏研发-发行-运营全产业链来展开,并且进一步分割为更细颗粒的专业环节,建立起丰富的产品矩阵。目前该方案收入主要是由广告业务贡献,小部分是由Multiplay贡献,其余解决方案由于推出时间较晚、处于免费阶段因而对收入贡献较小。

Unity游戏引擎服务了众多游戏开发者并且助力了世界过半游戏的开发,为广告业务形成了天然的流量池。目前Unity已经打造了一站式的程序化广告平台,链接需求侧和变现侧,客户以安装等效果付费(CPI),流量侧按展示支付(CPM)。根据Appsflyer等权威榜单,Unity目前在应用安装效果广告领域的体量仅次于$谷歌(GOOG)$ 和$Facebook(FB)$ 。

除了广告业务,Unity通过内生或者并购来拓展产品线,如2017收购Multiplay推出云托管服务,帮助开发者快速解决多人在线游戏难题;2019推出Simulation,帮助开发者在云端模拟游戏过程,减轻其测试成本和优化测试流程。用户分析解决方案的产品主要还是免费。云协作解决方案收入主要是已进行商业化的多人在线游戏解决方案Multiplay贡献。

战略合作方案:与各大客户建立良好的关系

由于没有直接切入渠道或者发行环节,Unity与众多平台和渠道都保持良好关系,支持超过20个平台的快速集成。这些合作伙伴通常是多年的软件开发安排,按季度或基于里程碑预先付款。此外,某些合作伙伴根据结合或使用Unity定制软件的产品销售支付特许权使用费。这些合作关系为Unity获客提供了渠道,反哺创作和运营解决方案。

财务表现

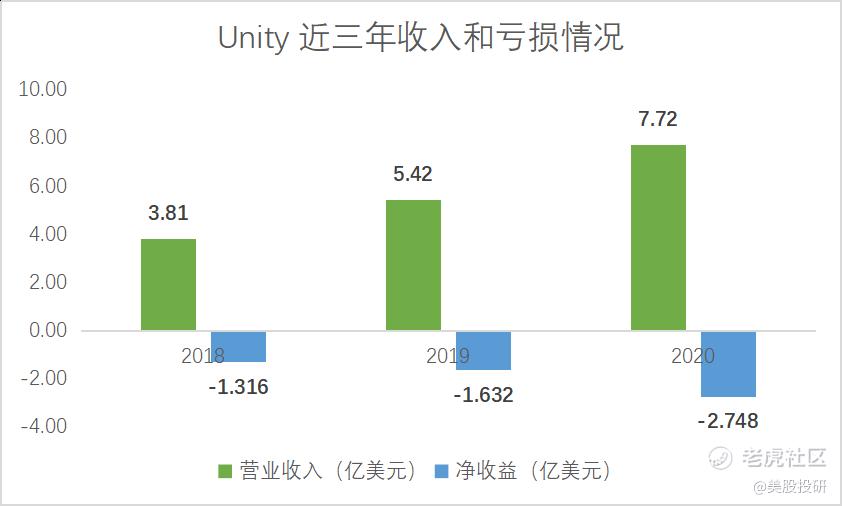

Unity近三年的收入一直保持稳定的快速增长。截至2018年,2019年和2020年全年收入分别为3.808亿美元、5.418亿美元和7.72亿美元。尽管收入快速增长,但Unity目前暂未实现盈利,2020年亏损扩大主要是由于计提4780万美元与 IPO相关的限制性股票费用和6350万美元的捐助费用所致。

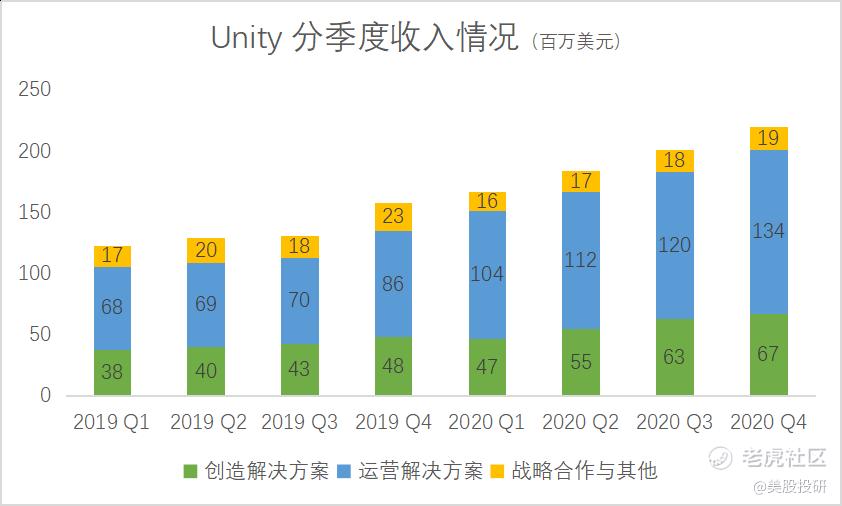

分季度来看,Unity 第四季度营收达到2.2亿美元,同比增长39%,环比9.5%。其中运营解决方案和创造解决方案的收入分别增长了56%和40%,分别贡献了60%和31%的收入。其中运营方案的收入主要来自于广告业务。

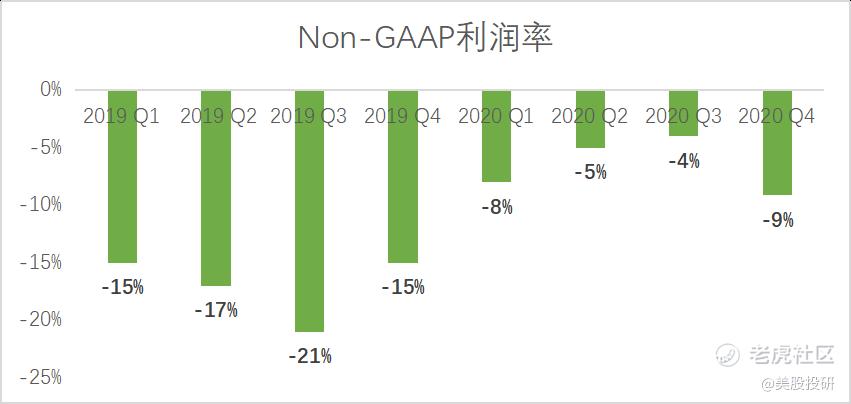

另外,对了类似SaaS的公司来说,营收增长并不会带来同步的成本增长,因此2020Q3高营收增速下,Unity Non-GAAP利润率在改善中。但从2020Q4以及管理层展望的2021年,增速已经从53%将至32%,明年的运营利润率仍将为负。

在用户获取上,深耕游戏引擎已经15年,在游戏开发者中建立了良好的品牌口碑,因而建立了较好的大客户基础。截至2020年12月31日的过去12个月中创造收入超过10万美元的客户为793名,去年为600名。

用户留存上,截至2020年12月31日以美元为基础的净扩张率(Dollar-Based Net Expansion Rate,指相同客户当期收入/上一期收入)为138%,而去年同期为133%。说明存量客户ARPU提升,连续保持较高粘性。

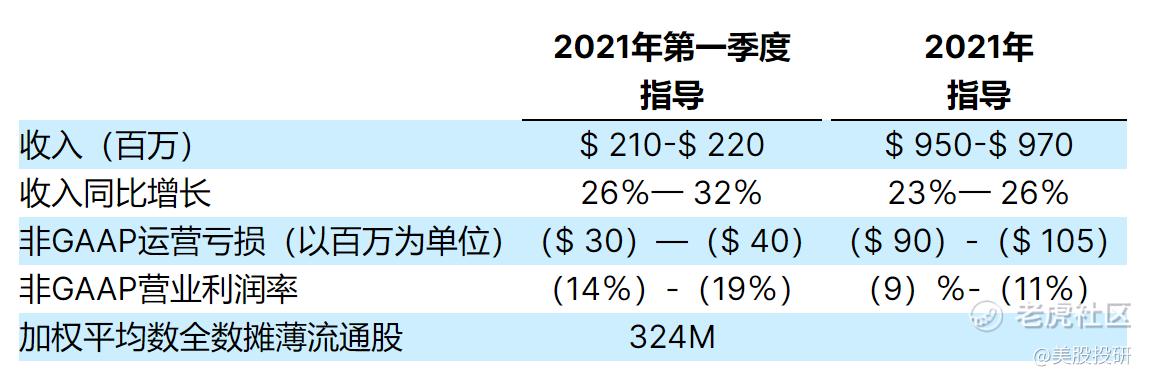

管理层给出否认2021全年的业绩指引中,营收将达到9.5亿-9.7亿美元左右,预计比去年增长23-26%。一季度营收预计在2.1-2.2亿美元,同比增长26%-32%,增速相比去年放缓明显。

有利因素

在游戏方面,根据第三方研究数据,2019年Unity创造解决方案和运营解决方案的市场机会约为120亿美元,到2025年将增长33%至160亿美元。Unity在游戏领域可以提供耕读哦的新解决方案来扩大平台对创作者的适用性,例如辅助艺术流程,更高性能的渲染功能以及对Operate解决方案的补充,Unity在游戏方面存在巨大的未来机遇。

游戏以外的行业越来越多地采用交互式实时3D内容。在Unity上构建内容为创建者提供了显着的开发优势。创作者可以实时可视化和迭代其2D和3D创作,并可以相互协作以同时编辑内容。这可以大大减少设计和开发周期时间。根据Cambashi在2019年4月发布的数据,Unity解决方案可能服务的软件开发人员,架构师和设计师的数量大约有3700万,他们可能是构成Unity当前和未来产品的额外用户。这个市场机会大约为170亿美元。

不利因素

游戏引擎业务从商业模式来说不是很能赚钱的业务。由于远离游戏产业链的用户侧,在上游提供相对基础的服务,游戏引擎业务一般能分享到的收益大概在2-3成左右。比如动视暴雪2020年全年收入81亿美元,净利润22亿美元,而Unity全年收入7.72亿美元,收入不及暴雪的10%,并且还未能实现盈利。

另一方面,游戏开发环节竞争头部效应明显,头部游戏开发商一般有能力自己研发、部署游戏以及自建数据分析系统。这也导致用户的付费意愿较低。

2020年6月苹果宣布IOS14时针对IDFA的政策,即如果开发商需要通过IDFA来追踪广告效果的话,需提前获得用户许可。虽然苹果随后推出了SKAd Network作为替代方案,但是IDFA获取的受限仍然会影响广告的精准投放从而影响广告主的投放意愿。随后这一政策改变被推迟到2021年,由于Unity收入的较大部分是由广告业务贡献,预计该政策实施后会对公司广告业务产生较大影响。

小结

综上,Unity利用其强大的技术优势,围绕游戏基建平台建设和实时内容创作两个发展方向路径清晰,形成了丰富的产品矩阵,并获得了众多客户的认可。但由于在游戏产业链上游提供相对基础的服务,因而短期内财务表现一般,但大客户贡献率逐步提升和客户粘性的加强有助于业务健康持续发展。Unity更大的看点来自于其3D内容构建方面的技术优势,这块需求在未来2-3年会逐渐释放收入。

短期关注2021年苹果IDFA政策的改变对广告业务的影响,以及收入增速放缓对企业估值的影响。

本文章观点不构成投资建议,请投资者自行判断

美股投研(luckinstock)——专注于美股公司和投资策略的研究,覆盖美股公司前瞻点评,美股投资知识和投资策略等,对美股感兴趣的关注我们吧!

精彩评论