扯个犊子022

2021年的进度条已经加载了30%,美股已然不复去年的辉煌,震荡的市场挤压着人们的耐性,也挤压着人们的钱囊。顺境中,人人称王,把酒言欢,放声歌唱。逆境里,曾经坚定的眼神仿若失去了光,哀怨又彷徨。汝问何解?唯有回归初心,方能寻到来时的方向。

各位老铁们大家好,欢迎来到扯个犊子系列第22篇,我是扯犊子!今天想要借着富途Q4的财报,继续和大家聊聊富途作为互联网券商的增长逻辑和发展前景。

去年12月中旬,我写了一篇关于富途(股票代码:$富途控股(FUTU)$ )和老虎(股票代码:$老虎证券(TIGR)$ )基本面的详细分析。那个时候,富途还是40块钱左右,老虎也才5块。短短三个月,富途就冲到了200块,又回落到140块区间;老虎也一度涨超38块,今天也回落到了20块。

2021年3月16日,富途发布了2020年第四季度的财报,各项数据都很亮眼,又在情理之中。但当日的股价着实奇怪,从盘前一度超过9%的涨幅,到收盘却反跌4%,让我有些摸不着头脑。所以就想着重新复盘一下,看看到底哪里出了问题。

在给一些互联网公司或者科技公司估值的时候,想象力占了很大一部分:未来能否压低成本,同时利用规模化来实现毛利率的提升,但券商不太一样。

对于富途和老虎这类互联网券商来说,收入板块总体上分三大类:1)佣金收入:每笔交易收取一小笔佣金费用;2)利息收入:用户借钱买股票,做空,打新等等收取的利息;3)其他杂项收入:财富管理费用,各类数据费,上市公司承销费,给企业客户提供员工持股计划服务的收费等等。

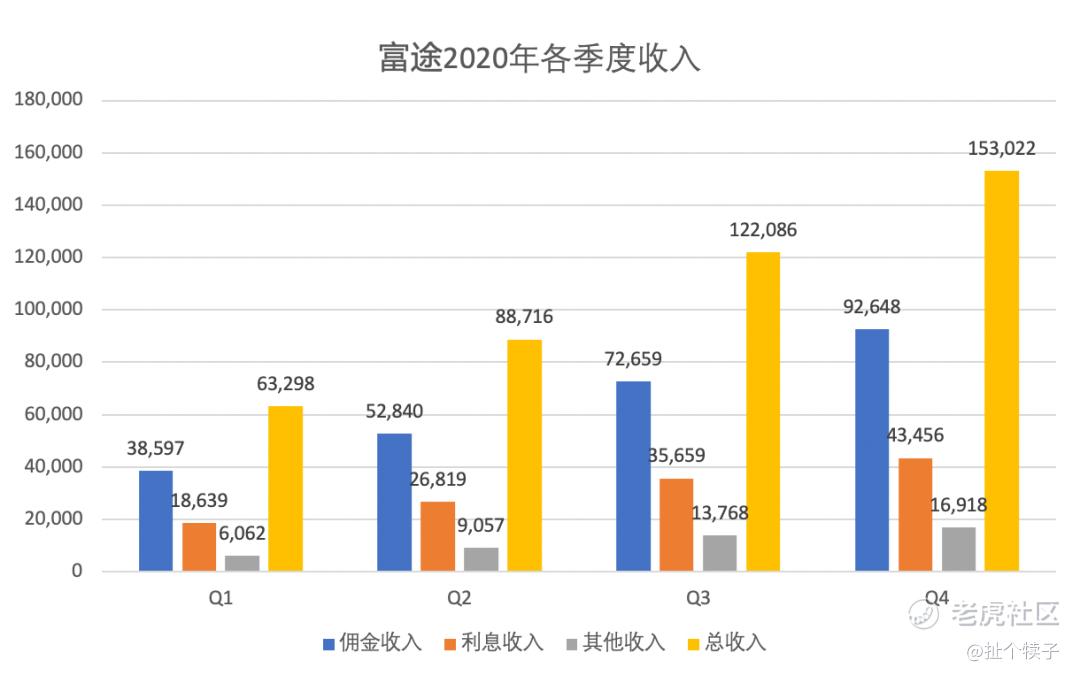

从下图可以看出,在富途2020年四个季度的收入中,佣金收入基本上占总收入的60%左右,利息收入占30%,其他收入占10%。而且每个季度的收入也在稳步攀升。

但需要知道的是,这些收入的毛利率基本上已经锚定了:佣金在未来只能降,不敢涨;利息本质上赚的是个差价,券商以较低利率从银行借钱,再以较高利率借给用户,赚的是个利息差;其他杂项收入也都是同理。

所以券商怎么能赚越来越多的钱?基本上只能靠用户增长,说白了就是靠拉人头赚钱。所以对券商股进行估值的时候,用户的数量和增长率至关重要。

富途在财报中对用户做出了3个类别的划分:1. 开户用户:在富途平台上开户的用户(包括入金的和没入金的);2. 氪金用户:在富途账户中已经入金的用户;3. 总用户:在富途平台注册账号的用户(包括开户和没开户的)。

总用户我们这里就先不谈了,因为里面掺杂很多水军和只发贴的商业用户和自媒体。所以我们来看一下开户用户和氪金用户的情况。

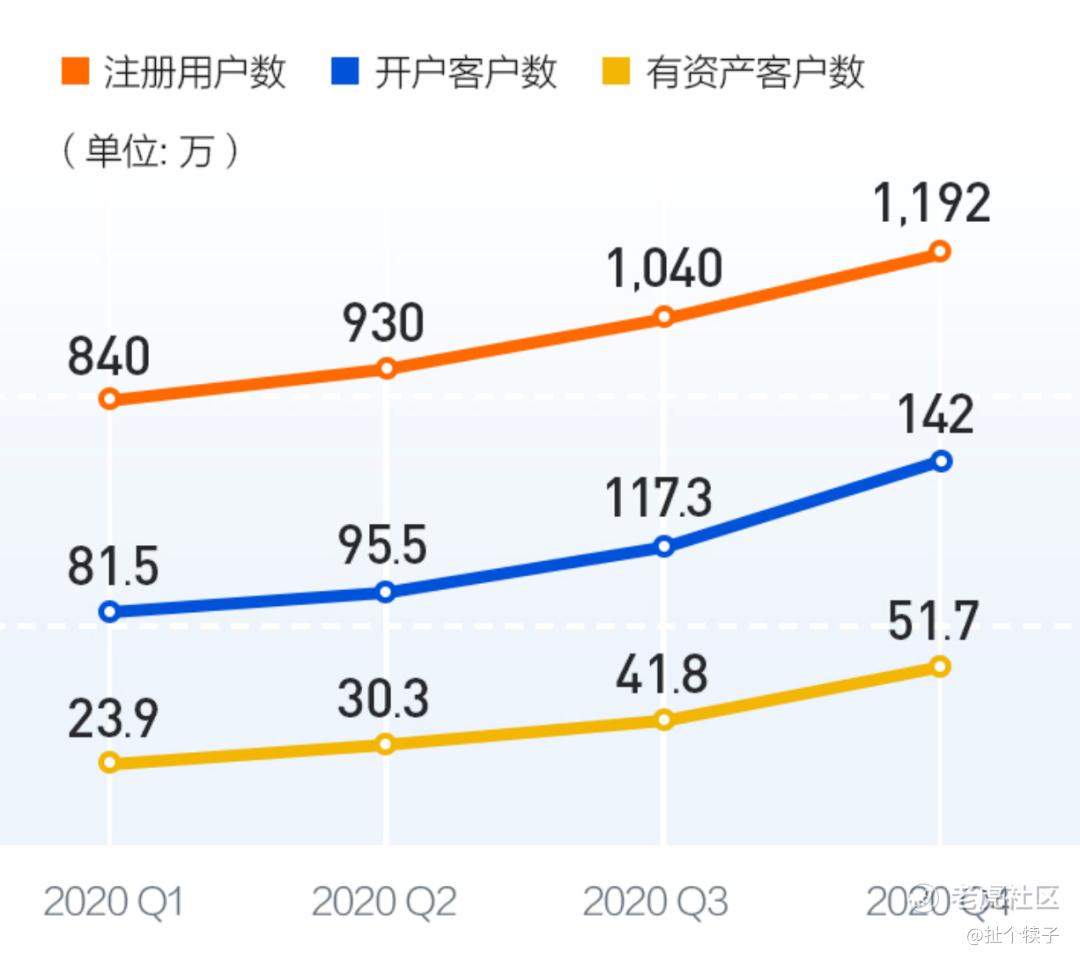

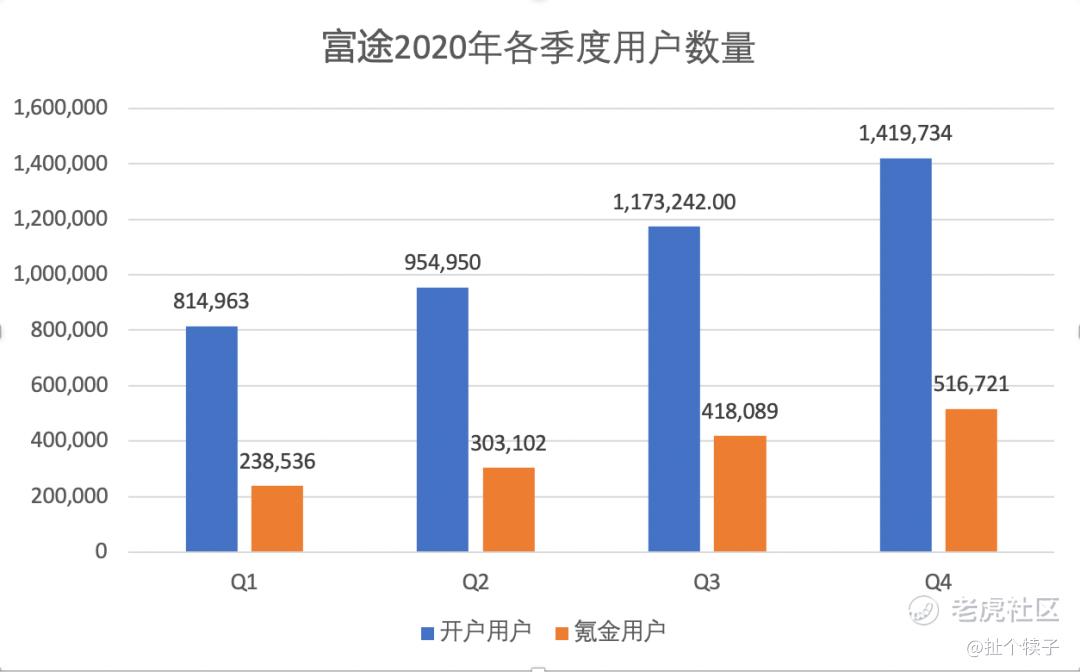

从下图可以看出,富途的开户用户和氪金用户和收入一样稳步增加,截至2020年12月31日,开户用户接近142万,氪金用户也有51万。

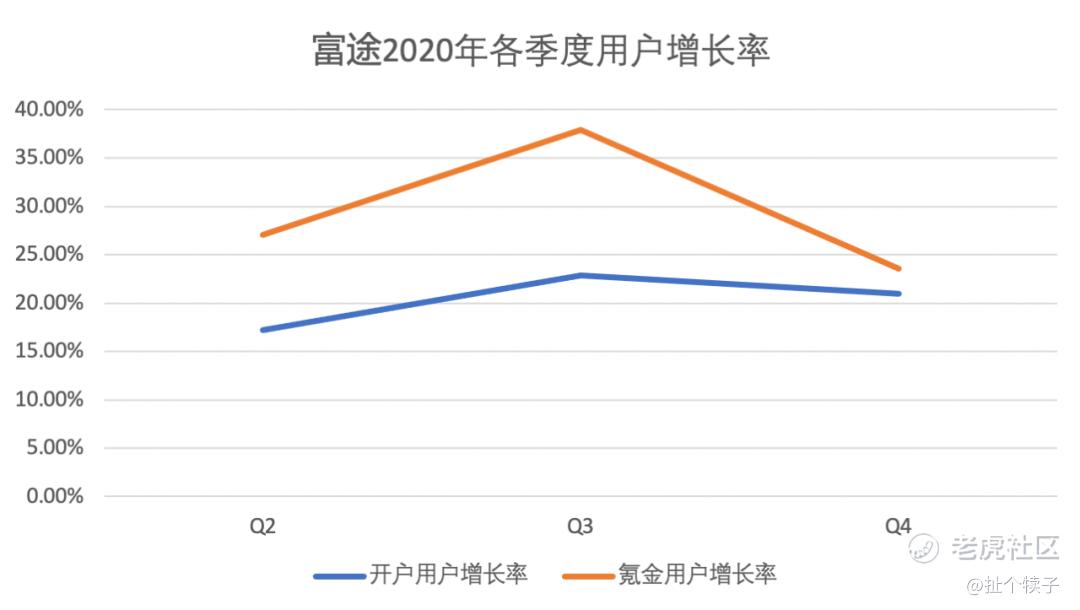

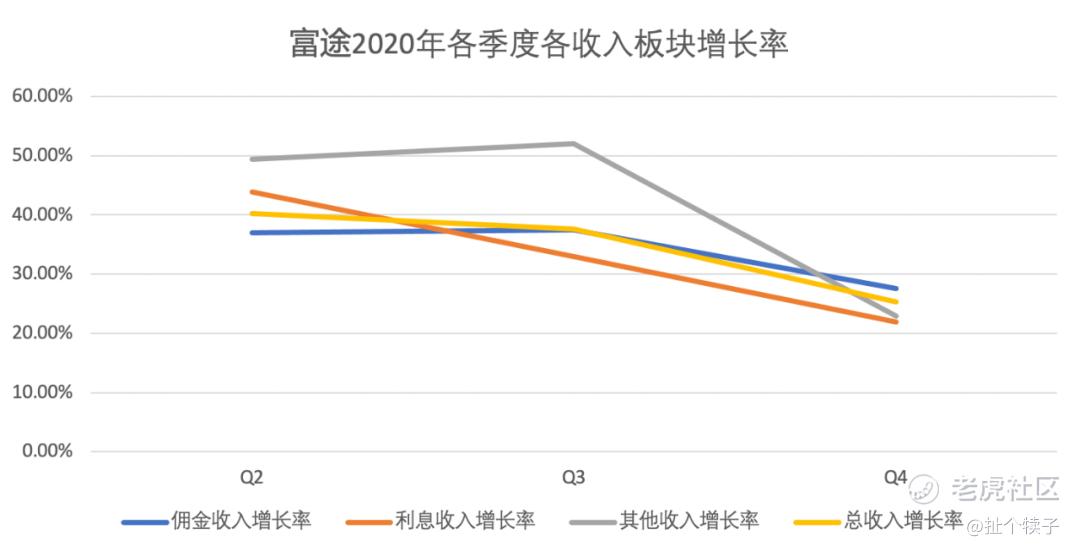

但是当我们看用户的增长率时(如下图)就能发现,虽然开户用户Q3和Q4的增长率变化不大,但氪金用户的增长率明显放缓,从Q3的38%下降到了Q4的23%,下降了15个百分点。

这也直接反映在了各类收入的增长率上。从下图可以看出,佣金收入增长率从Q3的37%下滑到了Q4的27%,利息收入从Q3的32%下滑至Q4的21%,分别下降了10个百分点。

那么为何用户增速会放缓?这里我们就需要分析可能与用户增速挂钩的因素。

一个比较直观的感受是,随着3月份的股市熔断后美股的一路飙升,身边对股票感兴趣的朋友越来越多,股票基本上沦为大家茶余饭后谈论的话题。

所以我们首先推测,用户的增长与市场的走势有关。

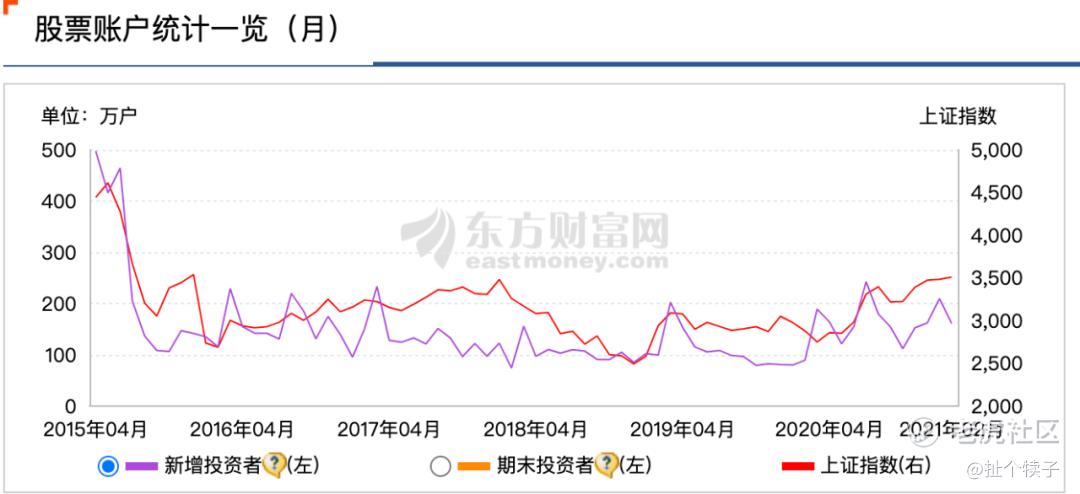

下图是A股账户数量与上证指数的关系图(数据来源:东方财富),由此我们可以清晰的看出,新增投资者的数量与大盘的走势呈非常强烈的正相关关系。

2015年A股发生股灾,新增用户数量从2015年4月份的每月新增500万户,急剧下跌至9月份的每月新增100万户,增长率缩水80%,之后的5年,大盘在低位小幅涨跌,开户增长率也基本维持在每月100万户至150万户的水平。

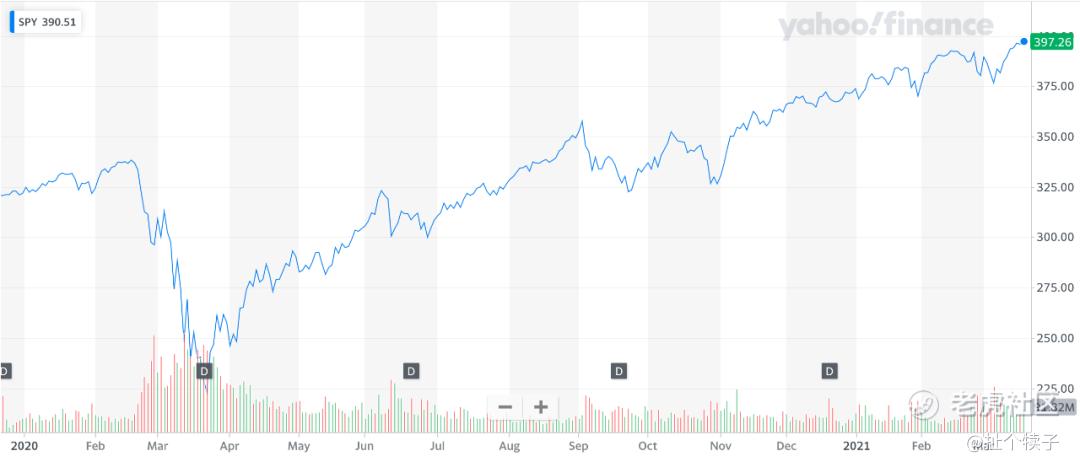

接着我们把这个相关因素应用到富途用户增速上来验证。标普500指数从2020年3月到9月一直处于一个高涨的状态,富途Q1和Q2的用户增速也明显提高。但在9月和10月分别有一次较大的回调,富途在Q3和Q4的用户增速也同时放缓。

至此我们基本可以确认,用户的增速与市场的走势呈高度正相关。

另一个制约富途,老虎等互联网券商用户增速的因素就是总可寻市场(Total Addressable Market,以下简称TAM)。比如全中国有14亿人,如果有10%的人投资股市,那么TAM就有1.4亿;如果20%的人都投资股市,那么TAM就是2.8亿。

富途面向的客户大致可以分为三大类:1)香港本地投资者,2)内地投资者和3)海外华人投资者。

截至2020年年底,香港总人口约750万人,乐观假设有20%为富途用户,那么总用户上限为150万。

内地总人口大概14亿,但由于海外投资和货币政策的限制,目前投资美股和港股的人数也是少之又少。所以乐观来看,未来能达到的投资者上限也应该不超过1400万(按总人口1%来计算)。

海外华人目前有6000万人左右,能够接触到美股港股投资的人数比例会更多一些,所以按10%来算的话,总人数上限为600万。

如此计算出富途的TAM大致为2150万(该数据可谓非常非常之粗略)。截至2020年12月31日,富途的总开户用户数量为142万,占TAM的6.6%。由此可见,作为面向全球(华人)的互联网券商,富途还有很大的市场有待开发。

结合上面两个因素推测,富途的用户数量增速在未来5-10年应该会随着大盘的波动而或快或慢,暂时还没有到达瓶颈期的担忧,按照未来5年平均每季度用户增速10%来计算的话,5年内富途用户数量将达到TAM的45%左右,但考虑到有其他的竞争者,所以这个数量也基本饱和了。

最后来看一下目前的估值水平是否合理。由于富途仍处于高速发展阶段,所以我们采用市销率(P/S)来进行估值。

2020年富途全年收入为4.27亿美元,同比增长212%,按当前股价135美元计算,对应PS为42.7倍。按照未来三年每年增速分别为150%,100%,70%来计算,对应2021的PS为17.8,2022年为8.54,2023年为5.02。

对比国内券商东方财富89倍的PS,富途目前仍处于低估的价格。

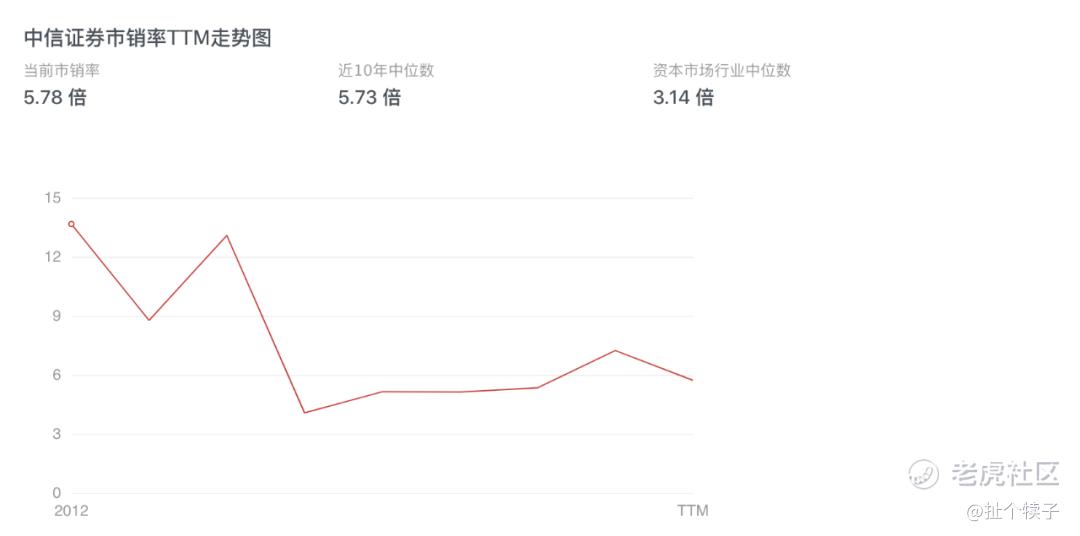

如果我们假设在未来5-10年,富途能够成为对标国内中信证券(当前PS为5.78倍)的美港股龙头券商,那么当前的价格更是非常低估的。

所以如果我们上调2023年PS为15倍,那么富途在2023年的价格会在400美元左右,较当前价格仍有接近200%的增长空间。

总结:第四季度的用户数量和收入的增速放缓有市场整体回调的影响,未来3-5年增速放缓是无法避免的,但当前的估值仍处在一个相对合理甚至略微低估的状态。

披露与免责声明:本人持有FUTU的股票。文章为本人亲自撰写,仅代表个人观点,不构成任何投资建议。

精彩评论