文/徒步君

并不意外,联想的财报数据看起来很漂亮。

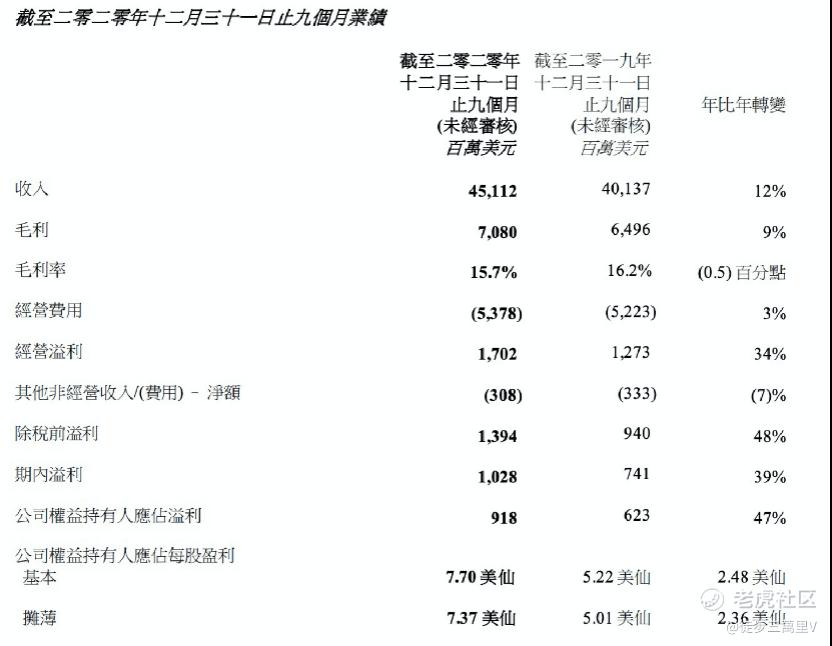

根据联想集团2月3日披露的2020/2021财年第三季度报告,在刚刚过去的新财年第三个季度(2020年10月1日至2020年12月31日),联想集团实现营业收入172.45亿美元,同比增长22%;实现归属公司股东净利润3.95亿美元,同比增长53%;2020/2021前三季度,联想集团的营收和归属净股东利润分别达到了451.12亿美元9.18亿元美元,分别同比增长了12%和47%。

作为一名投资者,透过这些数据背后,我们更关注的是,怎么选择一只股票为自己创造利润?联想是不是这样的一只股票?笔者非常信奉杰西.利弗莫尔的理论;股市中没有多方也没有空方,只有看对的一方。

其实要看你进场的时候,选的是什么思路。

如果拿A股来谈,短线你只需要关注概念就好,一窝蜂是A股韭菜们的常态,而中线,则要看公司的基本面是否经得住考究,如果你研究了公司近三年的财报,发现答案是肯定的,那么中线是很好的选择。但要走长线,就是所谓的价值投资,你要看这家公司的护城河是否坚挺。

就拿A股股王茅台来讲,股价已经超过2300了,带来的是茅台总市值已经创出历史新高接近三万亿。

当然,联想虽不是茅台,但也实打实的具备长线投资价值。

但是,联想长期以来被当做pc的传统制造商,所以它的估值一直非常低。按照最新的收盘价格来看,联想集团的市值也就是1200亿港元左右,动态PE也就13倍。

这几个数字让联想有些“意难平”,如果他只是一个硬件制造商,没有什么好不甘心的,但是联想,确实在变。

近年来,联想提出智能化转型,有没有成效?数据是完全可以量化的:在第三财季,无论是设备服务、运维服务、设备即服务(DaaS),还是解决方案服务,联想都保持了高速增长,软件和服务的营业额增长至近92亿元人民币,同比提升35.9%,集团总营收占比达8.1%,成为联想新的增长引擎。

一家老牌的科技公司,要想有所作为,发生质变,首先要自身意识到之前的短板在哪里。

这点联想做的其实相当不错。

联想也意识到仅作为一家硬件工厂,并不足以在资本市场和业绩增长上有更大作为。新的组织变革体现出服务业务在联想内部的地位得以提升。2月3日,杨元庆在一封内部信中宣布,自今年4月1日起,联想将组建一个全新的业务集团:方案服务业务集团(Solutions & Services Group,SSG),由现任高级副总裁、个人电脑及智能设备亚太区总裁 Ken Wong领导。据了解,这个新组建的方案服务业务集团将整合当前集团内部各业务部门的服务团队与能力。

随着新集团的建立,杨元庆表示目前的核心三大业务集团将分别承接联想智能化变革3S战略。其中IDG(智能设备业务集团)对应智能物联网,ISG(基础设施方案业务集团,更名自数据中心业务集团 )对应智能基础设施。而新成立的SSG则对应行业智能与服务。

而在销售方面,杨元庆还宣布,联想将把原有的区域建制,统合成为两个新的销售组织平台,即中国区和除中国区外的国际销售组织。而现任执行副总裁、智能设备业务集团中国区总裁刘军将被委以职责扩大后的中国区领导职务,并直接向杨元庆报告。

服务业务的重要性在联想集团新出炉的财报中也得以体现。

当然,数据里显示,PC依然是“带头大哥”。

财报显示,当期IDG的个人电脑与智能设备业务部分营业额为928亿元,占到联想当期营收的81%。其26.5%的同比增速比集团整体高出3.2个百分点。

但服务业务的增长速度更快,可以说是此次财报数据亮眼的得力猛将。

软件和服务营业额增长了36%,达到了92亿人民币,与去年同期相比,附加软件及服务增长26.2%、运维服务增长72.7%、解决方案服务增长49.3%。其中设备即服务业务取得了74%的高速增长。此外,电商业务同比增长45%,同样创下历史新高。

如果你关注过联想近期的业务模式,很容易发现,联想启动智能化转型有一套自己的逻辑“3S战略”,即智能物联网(Smart IoT)、智能基础架构(Smart Infrastructure)和行业智能(Smart Verticals)三个领域发力,在此基础上推动各行各业的智能化转型。

做To B业务,要建立起长期的客户基础和品牌形象、品牌信誉,不是一日之功。在杨元庆看来,联想的业务覆盖了智能化变革所需要的三大关键要素:数据、计算力和算法。“当有了数据作为燃料,计算力作为引擎,大数据工具和先进算法提供的涡轮增压,再结合各行各业的knowhow(知识、经验、流程),就能产生更加精准的决策结果,更加高效的业务流程”。

因此软件和服务营业额衡量联想集团战略转型成果的重要参考指标之一。

有的企业喜欢蹭概念搞噱头,甚至卖情怀,可是雷声大雨点小。但是联想说出去的话,目前看来,都落实在行动上了。

杨元庆也表过态:“未来,我们不仅会通过产品创新,稳固旗下产品的领军市场定位。同时也将深入推动服务导向的智能化转型,打造先进制造、智能制造的标杆,抓住市场结构升级的机遇,实现联想业务的全面可持续发展。”可以说,笔者认为从硬件业务为主导以服务为导向的智能化转型,联想集团的主赛道业务迎来结构性变化利好。

可以说杨元庆说话,是有一定底气的:营业额达到1142亿元,同比增长22.3%;净利润26亿元,同比增长53.1%。

在此次财报公布前一个月,联想还发布过一个大消息,要回A。

要上科创板,有没有这实力去打擂台?大众很关心。联想的管理层之一黄伟明给出了他的解释:

联想一直在寻找机会可以回国内上市,联想是一个在中国长大的企业,中国业绩非常好,但一直没有机会让国内的投资人可以参与到联想的发展中。另外,中国在新基建方面确实有很多的发展机会,与联想总体的3S战略契合。

因此,在中国证监会新规则出台,允许一些公司可以回国内上市之后,联想选择了这样的时机。

杨元庆也表示,回归国内上市是联想一直以来的愿望,因为联想本来就扎根中国。

杨元庆表示,如果联想能够成功在科创板上市,联想的研发投入将会是现有科创板上市公司里面最高的。“我们一年的研发投入有100亿,可能比科创板的其他前几位的公司加起来都要多。”

这改变了大众质疑联想科技含量“不达标”的错误印象。

的确,研发投入是衡量一家公司“科技含量”的重要指标。

在这里,笔者想提一个数据,根据提交的联想2015-2019年财报来看,联想的研发投入费用分别为96.36亿元、93.95亿元、80.09亿元、85.27亿元和94.64亿元,营收占比分别为3.32%、3.16%、2.81%、2.48%和2.63%。而目前科创板上市企业中研发投入前4的企业依次是中芯国际(47.4亿)、中国通号(15.8亿)、天能股份(11.4亿)、奇安信(10.5亿)。

从这份数据上来看,联想的研发投入比现在科创板前四名加起来还多,实际上,联想的发明专利授权数量确实挺多的,至少国内排名仍是比较靠前。2021年1月, incoPat公布了《2020 年公告发明授权专利年报》,联想以1166件发明专利授权量排名第十五;在“计算;推算;计数”方面,联想更是排名第五,名列前茅。

而且放眼全球来看,与惠普、戴尔和宏基等传统PC厂商相比其实相差不大,低研发费用占比是PC行业普遍现象,这也反应出PC行业已经进入成熟期,目前更多依靠品牌、渠道和成本控制来推动销量,而非技术进步。

市场其实在逐步的认可联想的新面孔。

近一年的时间,联想的股价从3港元左右,涨到了不到11港元,而且从目前聪明钱外资的态度来看(包括花旗、瑞银等),再如国内的方正、长江证券等,短期内,至少12元是轻而易举的事情。市盈率目前16倍左右,以科创板市盈率中位数45.51倍计算,联想集团假若登陆科创板,那么就意味着股价可能将再翻3倍,总市值也将超过3000亿元,目前的缺口在2000亿元,

写到这里,想必读者理解了这位科技老兵的“意难平”,笔者认为,随着联想加码科技创新和以服务为导向的智能化转型,未来估值修复也是大概率的事情。

精彩评论