1.

港股通的南向资金可能会是2024年的MVP,因为从2023年12月31日以来,以周为统计口径,20个星期里,有18个星期净流入;以月为口径,五个月全部净流入;从累计28899万亿,到31234亿,四个多月激增2335亿港币,这还是在港股通里无阿里的情况下。行情徐徐拉开序幕,猩红的股票,宛如飞舞的灯烛,映红了香港如水的夜色。

中概行情很难脱离阿里去谈,因为阿里是恒生科技与美股中概的双料权重股,也是涉及中国的各种指数的权重常客。

阿里在美股的旗舰中概ETF“K歪脖”(KWEB)里占9%,在恒生科技指数占7.5%,恒生中国企业指数占7.3%,在FTSE(富时)中国50指数(FXI追踪的那个,不是A50)占8.3%,在MSCI中国指数里占比8%,甚至在MSCI新兴市场指数里占比2%。基本上涉及到美元或者港币计价的中国指数,阿里占比就不低。而且它还不在港股通,而且它即将进入港股通。

或多或少都带一点阿里巴巴的味道,重要性不言而喻,你看此时此刻中概ETF怎么走的就知道了。

2.

自然年2024第一个季度,1Q24(也就是阿里的2024财年第四季度,后面统一成为1Q24)的基本情况,在集团层面上,收入同比增长7%(后面会拆开讲),经调整EBTIDA同比降5%(后面会说到原因)。而放在一个滚动的trailing的过去12个月的角度,正好一个阿里财年,阿里集团收入达到9411.68亿元,同比增长8%,经调整EBITA利润为1650.28亿元,同比增长12%。

1Q24各业务细分拆分如下:

(来源:公司财报)

淘天的情况,简单地说就是赛道决定了,增长和take rate不能“既要又要”,要么就是拱规模拼增长,做大蛋糕;要么就是做高take rate,最大化蛋糕的切法。而这个Q是淘天投入很重的Q,给商家和C端都打鸡血,如果你在淘宝做电商,可能会发现淘宝整体成本下来了,免费服务多了;而C端包括百亿秒杀节、全网低价打七折,总之效果就是GMV的增速超过10%(财报原话是双位数增长,vs. 高盛预估6%),效果立竿见影;而CMR(用户管理收入,约为佣金+广告)的增速是5%(vs.高盛预估2%),你能看到GMV增速超过收入增速,所以take rate往下走的。淘天之前有很长一段时间不太提GMV;而如今让出take rate,吴泳铭在分析师电话会上说,回归消费者体验,由消费体验提升带来GMV和消费频次增长,CMR增长,是自然而然的结果。说到底,逻辑就是要干增长。另外管理层也给了个guidance,2025财年GMV仍然是做大的预期,“预计GMV会随着消费者体验提升继续恢复健康增长”。

云收入我们可以拆分成三笔来看,1. 公有云,2. project-based项目制合约业务,以及3. AI业务;阿里云总体收入是3%的yoy增长,调整后EBITA利润增长比较多,45%,主要是在于业务结构优化。利润率比较高的公有云和AI业务,前者是双位数增长,后者是三位数增长;而只赚吆喝不赚钱、利润率比较低的项目式合约,在有意收缩,所以云计算上我们看到阿里不是摊大饼思维,而是专注提升高margin的业务规模,收缩利润率低的,提升收入质量。这个打法财报给的名字,叫“公共云优先、AI驱动”。而云收入管理层给的guidance,是“阿里云商业化营收(剔除集团内客户)在2025财年下半年,重返双位数增长”。

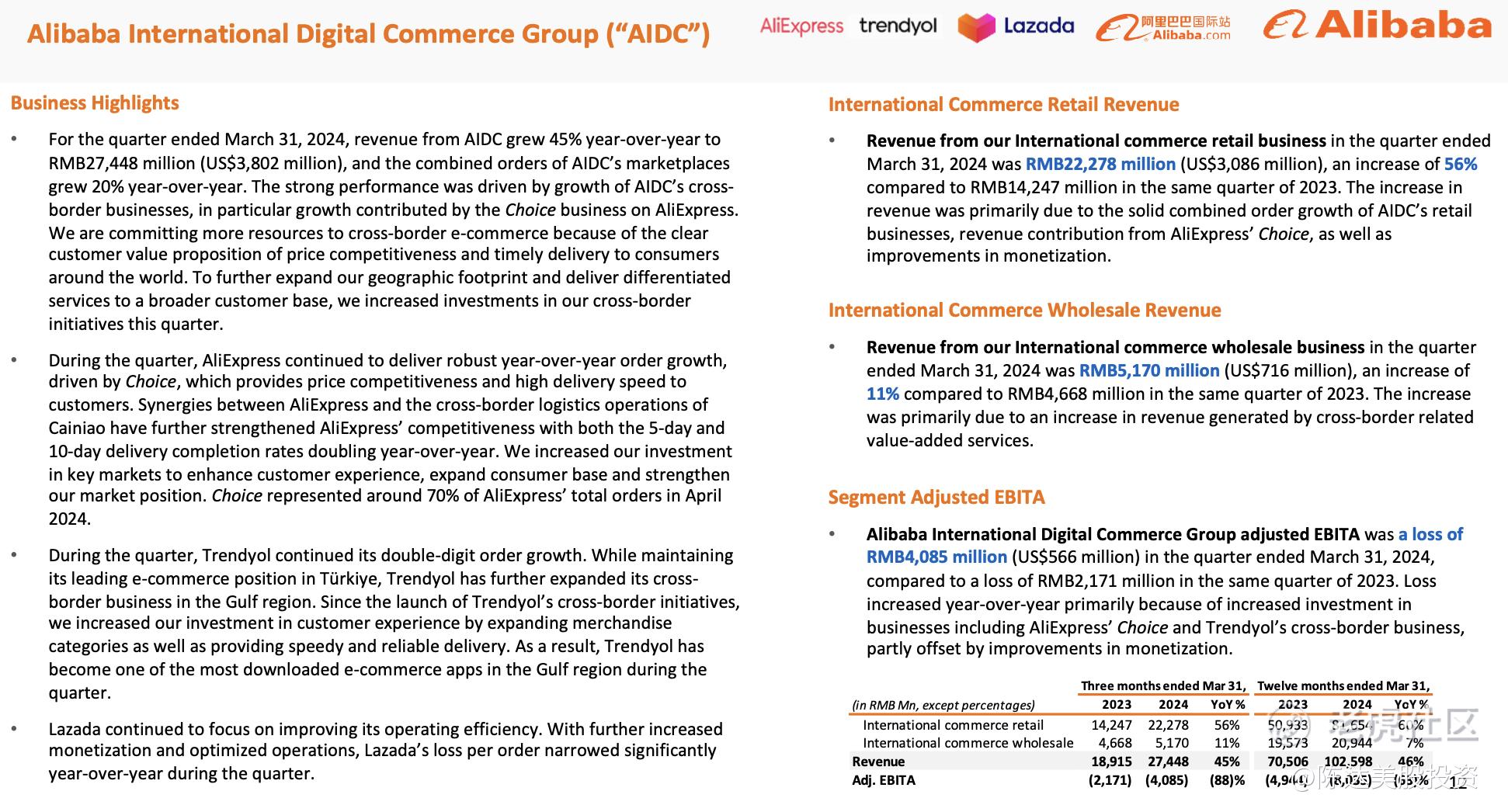

AIDC国际业务,或者我们说阿里海外电商吧,这一块很超预期,收入同比增长45%,旗下零售平台整个季度订单,同比增长20%,主要增长核心是跨境业务,尤其是速卖通平台的Choice业务,4月Choice占速卖通整体订单的约70%。 海外电商这一块不是太卷,AIDC跟菜鸟配合,我认为这个仗反而好打,未来预期不会差。

(来源:公司财报)

看股价反应,我估计啊,市场是不满意1Q24的利润数字,觉得怎么利润下降了那么多。这个财报里有解释,菜鸟不上市了要给点激励,还有一些投资损益,都是一次性支出或者亏损,或者至少不是每个季度都重复锤的项目:

“上述积极投入促进了业务加速发展,也令季度利润有所下降。阿里财报显示,本季度,经调整EBITA同比下降5%至人民币239.69亿元,主要由于加大对电商业务的投入,以及授予菜鸟员工的留任激励。由于投资的上市公司市值下降,四季度反映投资损益的净利润有所下降。若不考虑投资的损失、股权激励费用、无形资产减值等,四季度非公认会计准则净利润为人民币244.18亿元。”

另外投入与资本开支本身也比较大,比如AI的投资,那必然不能轻慢。互联网公司就像一条游动的大鱼,要活得好——第一要不停游动,第二要不停吃小鱼。业务不扩张的互联网公司,市场肯定不买账。大家都搞AI军备竞赛,谁都不想在这个节点掉链子,而国内AI独角兽最大爸爸就是阿里,如下图。(阿里能投Kimi也说明一些问题,毕竟想投Kimi的投资人也是撑着帐篷在排队的。)只要投入见成效,我觉得对当下的阿里就是积极,说明战略方向和投入方向正确,管理层的思路清晰。

(数据来源:鲸选Pro)

4.

最后聊聊,股东回报与估值。股东回报也就是回购和分红。阿里可能是中概股里回购做得最猛的没有之一,有人会问为什么不直接给现金股息,因为我们看到最近每个Q利润其实起伏比较大,自由现金流也是一样,但账上现金是非常客观地在那里趴着,用来回购非常合理。当然也可以直接分掉现金,但要交税,你又舍不得。股东回报方面——根据大摩的测算,阿里股东回报率大概是8%左右;而腾讯的股息+回购+分股票,差不多算下来是5%;这个意义上,她们都算是高息股,都从成长股成功切入了价值股,变成了value play。

估值高低反正取决于你对未来的预期,但市场也少有把一个非周期行业的估值,打到几乎挑不出毛病的低估水平——你说不分红,分红+回购都5%+了;你说是走下坡路,增长给你看;你说没有增长预期,增长给你看; 你说互联网人口红利已经走到了世界的尽头,增长给你看。最后市场给的吝啬估值,个位数还不靠十(高盛测算forward PE大概只有7倍,这个不是我算的,我算的可能更低);这种估值水平,男默女泪跨性别要崩溃。

这个估值有个说法,叫中国折扣(China Discount),也就是说假设一模一样基本面的公司,仅仅是不是中国公司这一点的区别,在估值上一下子就冰火两天了。UBS大概算了一下这个折扣的平均值,中国公司估值自带八折。另外,别忘了中概股最近表现出的一个特点,在远低于其他新兴市场的公司的杠杆率的水平下,拿到相同甚至更好的ROE。这是本事。

5.

另外,阿里还有个利好,双重主要上市时间表落地,预计2024年8月底,完成香港主要上市转换。完成转换后,也就是满足了纳入港股通的条件,有希望纳入港股通,也就是说更多的A股投资者、基金经理,可以通过港股通买买买。鉴于进入港股通,是一件纯粹单方面增加需求的事情,对股价是利好。

总体上阿里巴巴这个财报,看得出来战略大方向是扩张的、是做加法的、是积极投入的、是不怠于增速的、是可以让出短期利润换取长期发展的,同时也不忘酬宾一下股东。我感觉其战略方向比较聚焦,我也认为阿里按当前方向聚焦资源,甩掉一些拖油瓶,会重回加速增长的轨道。

估值下,业绩上,反复看,对于阿里,股价我肯定看多。而港股与中概股投资逻辑的第一性原理,还是便宜,四舍五入就是价值投资;不是美股科技买不起,而是港股科技更有性价比。

————————

利益披露:作者持有 $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 多头仓位;

本文仅做分享之用,不构成任何投资建议。

精彩评论