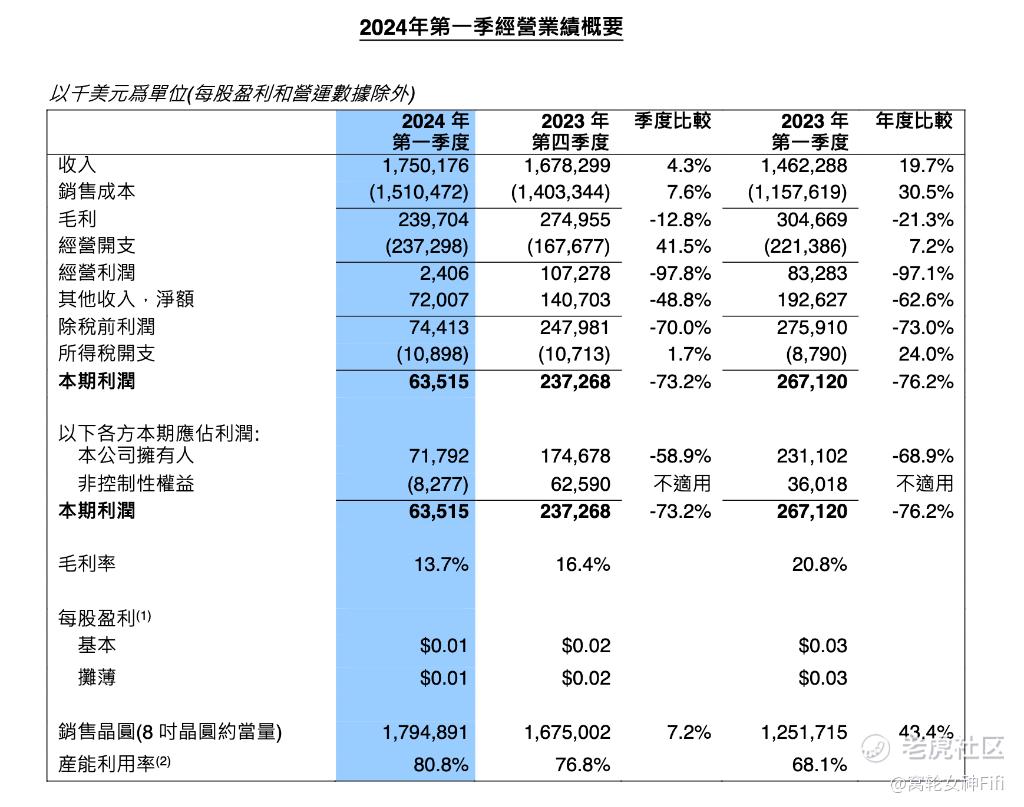

$中芯国际(00981)$ 第一季度营收17.5亿美元,同比上升19.7%,市场预估16.9亿美元。第一季度净利润7180万美元,同比下降68.9%,市场预估7680万美元。

中芯国际第一季毛利为2.397亿美元,去年同期为3.047亿美元。2024年第一季毛利率为13.7%,2023年第四季为16.4%,2023年第一季为20.8%。

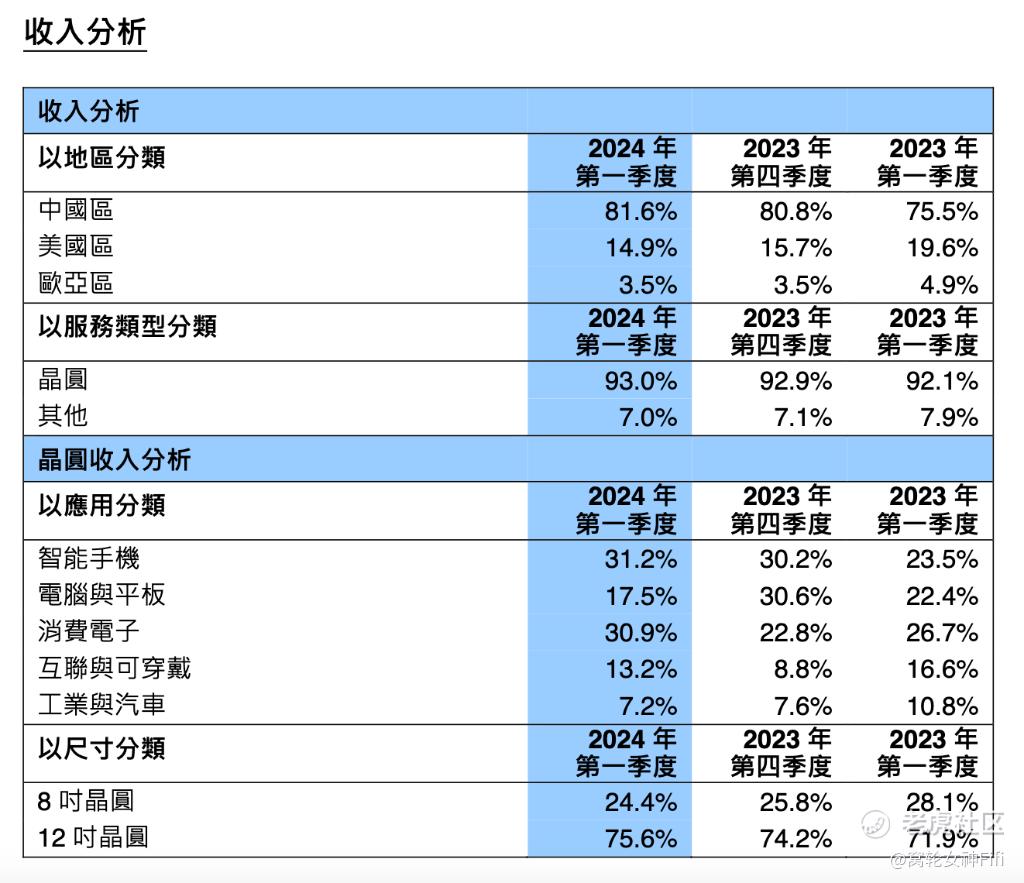

从收入来源看,本季各地区业务贡献占比变化不大,中国区收入贡献较上季提升0.8%,占比达到了81.6%,美国区业务营收则有所收缩,欧亚区持平。晶圆销售收入仍为中芯国际主要营收来源,占总营收的93%,较上季的92.9%和去年同期的92.1%略微增加。

产能方面,本季中芯国际月产能由2023年第四季的80.6万片8英寸约当晶圆增加至81.5万片,产能利用率较上季的76.8%提升4%至80.8%,高于去年同期的68.1%。

展望第二季度及全年,管理层表示:

2024年一季度全球客户备货意愿有所上升,公司销售收入为17.5亿美元,环比增长4.3%;毛利率为13.7%,均好于指引。出货 179万片8吋当量晶圆,环比增长 7%;产能利用率为 80.8%,环比提升四个百分点。

二季度,部分客户的提前拉货需求还在持续,公司给出的收入指引是环比增长5%~7%;伴随产能规模扩大,折旧逐季上升,毛利率指引是9%到11%之间。

对于全年,外部环境无重大变化的前提下,公司的目标是销售收入增幅可超过可比同业的平均值。

财报解读:

我们从周K线上看到中芯国际在过去一年中,价格起伏极大。

一个月来看,似乎出现了筑底反弹趋势。

从散户的角度来详细分析中芯国际的财报时,以下六个方面是值得关注的:

(一)营收增长:

第一季度营收同比增长19.7%,超过市场预期。

这表明公司在市场需求方面表现良好,取得了新的客户或者增加了现有客户的订单量。

散户投资者可以将这一点视为积极因素,表明公司的业务正在扩张。

(二)净利润下降:

尽管营收增长,但净利润却同比下降了68.9%。

这意味着公司面临了一些成本上升或者其他利润压力,这对于散户来说可能是一个担忧点。散户希望了解具体是哪些方面导致了净利润的大幅下降,以及公司是否有相应的应对措施。

(三)毛利率下降:

毛利率从去年同期的20.8%下降至13.7%。

散户会关注毛利率下降的原因,例如原材料成本上升、价格战或者其他市场竞争压力。也会关注管理层对未来毛利率的指引,以了解公司是否有能力改善利润状况。

(四)销售收入来源及地区分布:

从收入来源和地区分布来看,中国区收入占比较高,但美国区业务营收有所收缩。

散户会关注公司在不同地区的业务表现,以及对于不同市场的战略规划。

(五)产能和产能利用率:

产能和产能利用率的提升是一个积极的信号,表明公司在生产效率方面取得了一些进展。但是,散户也会关注产能扩大是否伴随着额外的成本,以及如何影响公司的盈利能力。

(六)当前市盈率22.24,超过历史数据100%,表明估值过高,散户不宜介入。

总结:

综上所述,中芯国际虽然第一季度营收同比升约20%,但净利润下降69%,且估值超过历史数据100%。

散户不妨静待观望,等待更合适、估值更加合理的时机入场,直博率更高。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

精彩评论