作为亚洲领先的纳米技术解决方案提供商,纳峰科技在新交所主板上市。公司成立于1999年,是从南洋理工大学剥离的高科技分支机构,提供表层处理解决方案,包括过滤阴极真空电弧镀膜(FCVA)技术的运用,其三个主要业务部门包括:先进材料、纳米制造和工业设备。

先进材料(在2019财年收入中占比77%)—基于真空镀膜技术和工艺的表层处理解决方案服务。纳峰科技通过FCVA技术和物理气相沉积(PVD)涂层设备,将先进材料应用于终端产品的零部件上,如计算机、可穿戴设备、智能手机等。与传统的涂层技术和材料相比,纳峰科技凭借其FCVA专利技术以及混合FCVA技术,在先进材料和表层处理解决方案领域独树一帜。

纳米制造(在2019财年收入中占比19%)—基于纳米制造技术的纳米产品的制造和供应,以及将按客户要求设计的软件安装在终端产品上,以保证其平稳运行和性能良好。

工业设备(在2019财年收入中占比4%)—制造和销售交钥匙设备系统,从涂料到辅助设备在客户生产线上的安装。该公司还为系统定制软件,并提供售后支持。

纳峰科技服务来自多个行业的300多家客户,如微软、华为、佳能、舜宇光学科技等。纳峰科技认为公司处于有利地位,将在长期增长趋势中获益,如终端产品日益高端化、数字化、物联网的普及、5G的推广、不断增长的数据需求、更严格的内燃机排放标准和日益增强的环境监管水平。

财务状况与估值

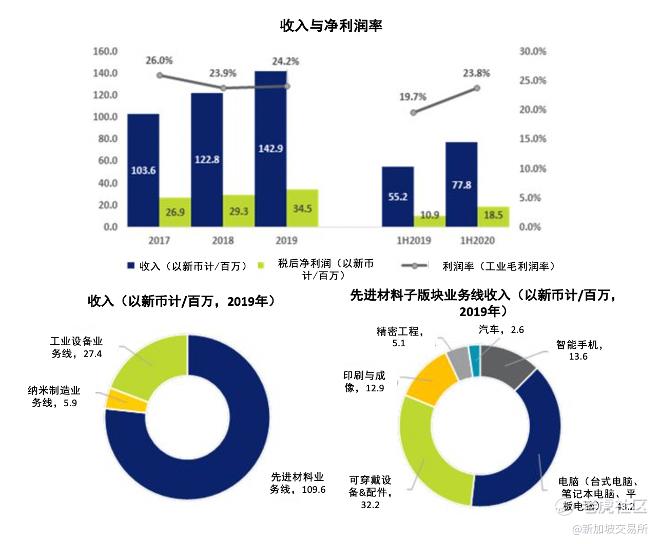

截至12月31日的2017财年、2018财年和2019财年,纳峰科技的收入以17%的年复合增长率保持增长。受先进材料业务的推动,在截至12月31日的2019财年,该公司的调整后息税折旧及摊销前利润率为40%。

根据未经审计的预估财务报表,纳峰科技在2020年上半年的收入同比增长41%(或2300万新元),达到7800万新元。2020年上半年,调整后的息税折旧及摊销前利润同比增长63%(或1300万新元),达到3300万新元。

截至2020年6月30日的六个月未经审计税后净利润为1850万新元,较2019年上半年的1140万新元同比增长62%。

按产品类型划分,2020年上半年,先进材料和纳米制造部分的收入分别同比增长67%(或2600万新元)和10%(或30万新元),达到6400万新元和300万新元。

根据IPO招股书,截至2020年6月30日的12个月内(TTM),纳峰科技的每股收益为8.36新分(上市发行前)和6.73新分(根据转换股、新基石股和上市发行进行调整)。

这意味着根据2.59新元的发行价计算,市盈率分别为30.9倍和38.5倍。根据招股说明书,截至2020年6月30日的每股预估资产净值为59.0新分(在调整了IPO前管理层股票期权、转换股和新基石股票的发行之后)。

纳峰科技IPO亮点

为未来增长提供高度可扩展的平台

纳峰科技的3大关键业务板块在2016至2019年市场规模的年复合增长率均实现了正向增长,并有望在未来2-3年继续保持增势。

先进材料的全球市场规模预计将以7.5%的年复合增长率(2020-2023年)增长,在2023年达到243亿美元;纳米产品的年复合增长率预计为11%(2020-2023年),2023年达到78亿美元;零部件制造:全球市场规模预计将以4.6%的年复合增长率(2020-2023年)增长,在2023年达到4230亿美元。

卓越的工程及生产能力

弥合行业差距—以实惠的价格向客户提供基于技术的解决方案,通过研发、工程和生产能力取代对昂贵材料的依赖。

在现有市场中获取更大份额—通过增加对现有客户的销售以及获取新客户的双管齐下来增加市场份额,如计算机、通信和消费电子(3C)、印刷与成像以及精密工程等终端行业。

强大的内部技能—纳峰科技能够自主设计、制造和组装其专有的涂层设备,开发和提供其表层处理解决方案和先进材料。纳峰科技的核心竞争力构成了其专属技术生态系统,从而驱动价值创造。

结构良好,可扩展至新终端行业

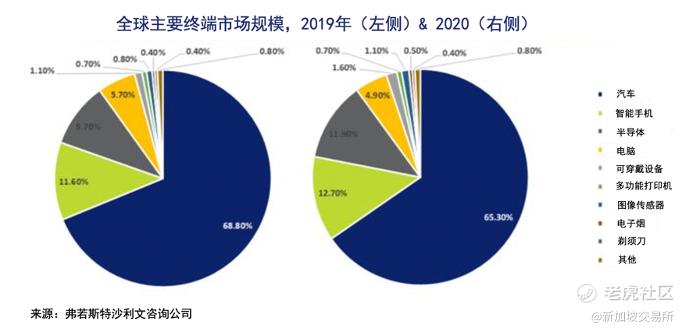

先进材料和纳米产品的关键终端应用领域涵盖汽车、智能手机、半导体、计算机以及可穿戴设备。2019年,这些终端应用领域的全球市场规模为4.3万亿美元,预计到2023年将达到4.5万亿美元。

纳峰科技希望凭借其独有解决方案的适应性在生物医药、航空航天和物联网光学产业等新兴终端行业探索并抓住机遇。

纳峰科技在一些新兴市场的增长趋势中处于有利地位,并能从中获益,例如:医用植入体使用率的上升、电力汽车的迅速普及、对高速数据处理器的追求以及对飞机发动机效率的高需求。

精彩评论