此文章主要数据来自于瑞银近期研报,笔者认为对后面2-3个季度美股投资有很强的指引。

盈利增速正常化的6巨头

一 从新冠疫情以来,6巨头(NVDA,MSFT,Meta,Google,AMZN,AAPL)经历了4个周期:

(1)疫情驱动的盈利增长:由于消费者居家隔离,对个人电脑、在线购物、社交媒体和游戏的需求增加。为了应对这种需求,公司在资本支出和人员方面进行了大量投资。6巨头盈利从20Q1到21Q1大幅增加

(2)经济重新开放导致的盈利下降:随着技术需求的减少、成本的上升以及基数,利润受到了影响,2022年第二季度到第四季度间,每股盈利(EPS)急剧下降。

(3) V型盈利反弹:得益于较低的基数和降本增效,利润大幅增长。到24Q4 EPS增长达到最高68.2%

(4)减速/正常化:在23Q4盈利增速达到高峰后,6巨头盈利将迅速正常化:从23Q4同比增长68.2%下降到24Q3 15%,后续将稳定在15%

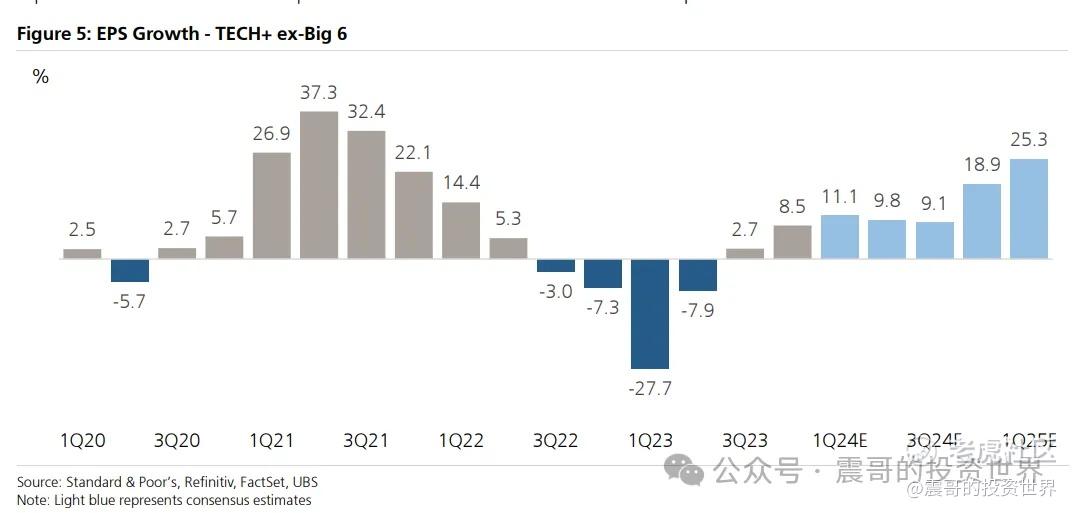

非6巨头外标的盈利将加速

一 非6巨头外的科技股:其他科技股并没有像六大科技公司(Big 6)那样参与到由疫情驱动的繁荣中——至少没有达到相同的程度。对于接下来四个季度的共识预测显示,除了六大科技公司之外的科技股(TECH+)公司的盈利预计将会重新加速。

预期盈利增速将从23Q3的 2.7%增加到25Q1的25.3%,从24Q4开始盈利增长将超过6巨头

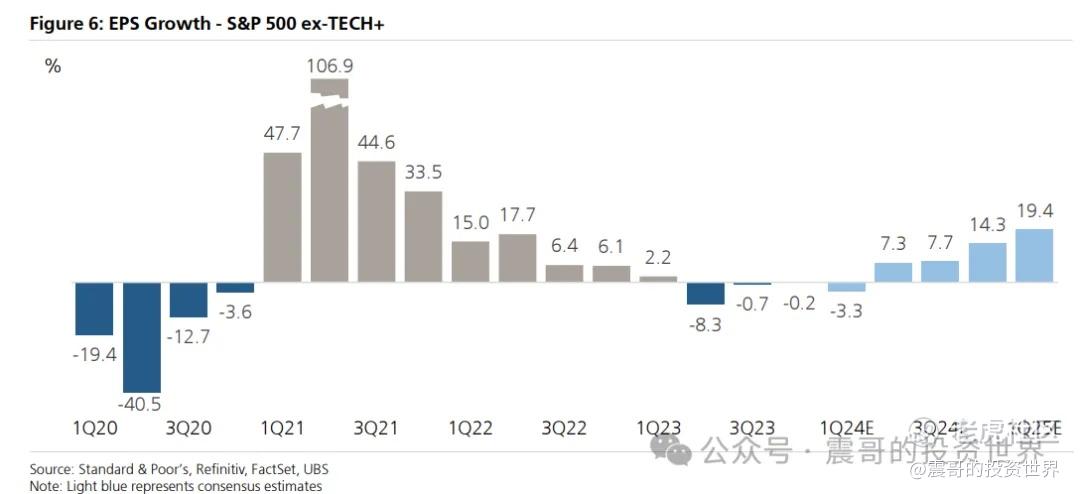

二 非科技股,经历和6巨头不一样的周期

(1)疫情导致的盈利衰退:随着消费者支出的减少和供应链对商业产出的损害,传统行业几乎停滞不前。

(2)经济重新开放后的盈利反弹:政府的支持、消费者支出的增加以及较低的比较基数导致了大多数群体利润的激增。

(3)中期增长放缓:由于医疗保健行业比较基数的困难(疫苗)和油价上涨(非疫情驱动),2023年第二季度至2024年第一季度间盈利略有收缩。

(4)加速:随着GDP估计值的上升和尾部风险的减少,预计在未来12个月内,非科技股的每股盈利(EPS)将重新加速增长,并超过6巨头

汇总统计

(1)6巨头盈利增速23Q4达到顶点,从23Q4-25Q1增速下降到正常化(注:6巨头也有分化,瑞银对苹果的增速预期和一致预期不同)

(2)标普500除了6巨头外的其他494盈利增速将上升,并在24Q4-25Q1超过7巨头增速

对策

(1)假如像瑞银预期,6巨头在盈利增速逐渐降低的大背景下,Alpha收益将降低甚至为负。标普500 其他494将迎来增长机会,估值也会迎来机会。未来的一段时间追求Beta收益比6巨头的Alpha收益可能更优。

(2) 6巨头的操作难度将加大, 震哥对应的投资策略是减少个股持仓, 转向标普500或纳值100

精彩评论