话说,这两天,有家公司的上市,还是蛮有点意思的,这家公司就是曹操出行。这家公司为啥值得关注呢?因为人家是中国网约车平台的第三名,还背靠车圈顶流吉利汽车,李书福持股超过8成,也是因为这家公司的CEO是滴滴的前高管龚昕。你看看,就这么一家公司,就集齐了这么多要素,是不是有点意思?

八姐简单看了看财报,感觉曹操出行可能还需要继续努力啊。因为,虽然是第三大网约车平台,但体量和滴滴差得太多。与此同时,尽管滴滴出行一直在强调自己有盈利能力,但三年依然亏掉了接近70亿元,而且单量也主要来自其他聚合平台。所以,感觉,曹操还得加把劲啊。

好啦,不废话了,简单来说说曹操出行的上市招股书吧。

1,曹操出行收入仅为滴滴的6%。

根据招股书,曹操出行的我们的收入由增长还是不错的,2023年收入为107亿元,同比增长超过30%。不过,与滴滴相比,这个差距还是蛮大的。

根据数据,滴滴中国出行业务2023年总收入为1750亿元,同比增长39%。依次计算,曹操出行的收入仅为滴滴中国出行业务的6%。

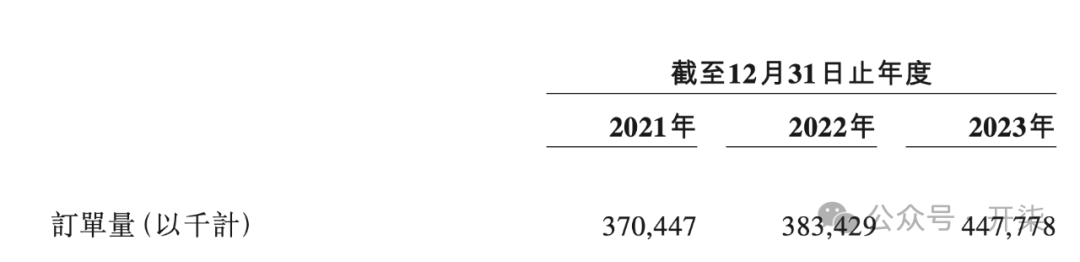

再来对比订单量。曹操出行2023年订单量约为4.5亿单,仅为滴滴中国出行的15%。

也就是说,虽然曹操出行是中国第三大网约车平台,但跟滴滴之间的差距还是巨大的。

2,曹操出行超过7成交易额来自其他聚合平台。

根据炒股书的披露,2021年、2022年及2023年,曹操出行来自聚合平台收到的订单的GTV分别为人民币 39亿元、人民币44亿元及人民币89亿元,分别占我们同期总GTV的43.8%、49.9%及 73.2%。

也就是说,曹操出行由之前的超过一半订单来自自营渠道,已经转变为超过7成收入来自于第三方聚合平台。

3,曹操出行背靠吉利。

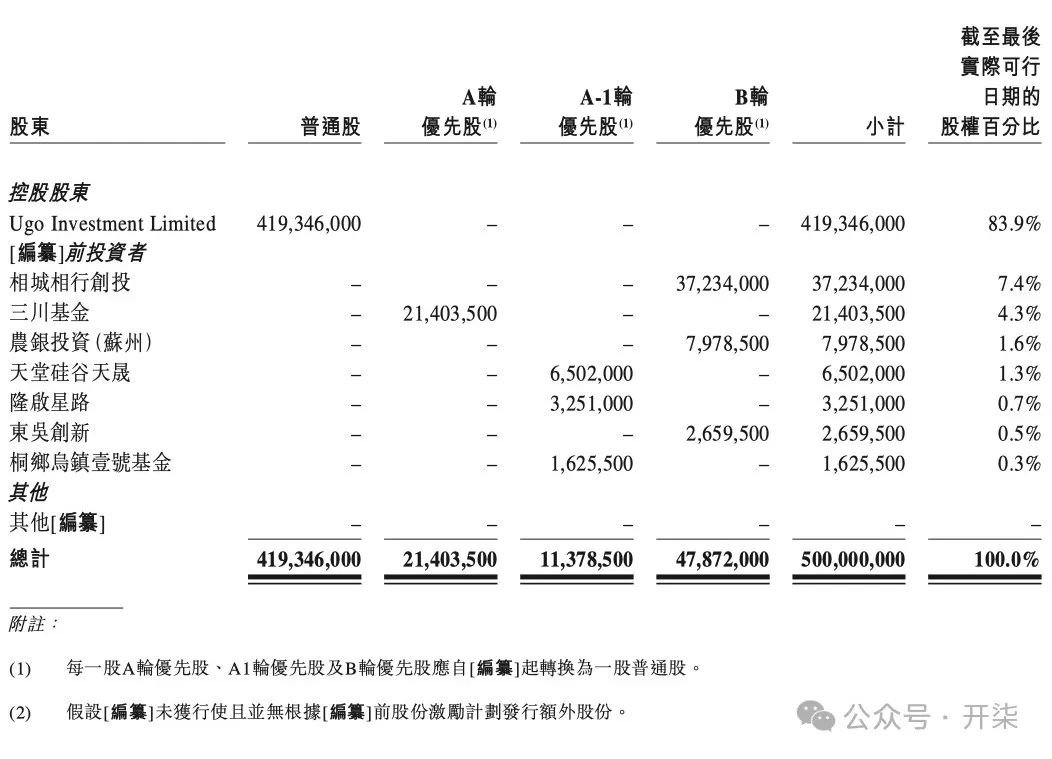

曹操出行显然是一家吉利和李书福展绝对控制权的公司。根据招股书,IPO前,吉利控股创始人李书福旗下Ugo Investment Limited持股为83.9%,相城相行创投持股为7.4%,三川基金持股为4.3%,农银投资(苏州)持股为1.6%。

与此同时,在招股书中,曹操出行也毫不讳言其与吉利的深度绑定。比如,曹操出行称,其与吉利集团的战略合作提高了经营效率,使得定制车经济性更优,驾驶体验更佳。同时,曹操出行也利用吉利生态系统中不断扩大的换电站和汽车维修店网络,为司机提供车辆服务解决方案。

另外,值得注意的是,曹操出行的董事会主席杨健曾担任吉利控股副董事长11年。同时,曹操出行的CEO龚昕,在加入滴滴钱,层担任滴滴专车事业部总经理。2023年1月9日,苏州曹智汽车有限公司成立,法定代表人为龚昕。

4,曹操三年亏损约70亿。

招股书显示,曹操出行的亏损尽管在收窄,但三年的亏损额依然约70亿。

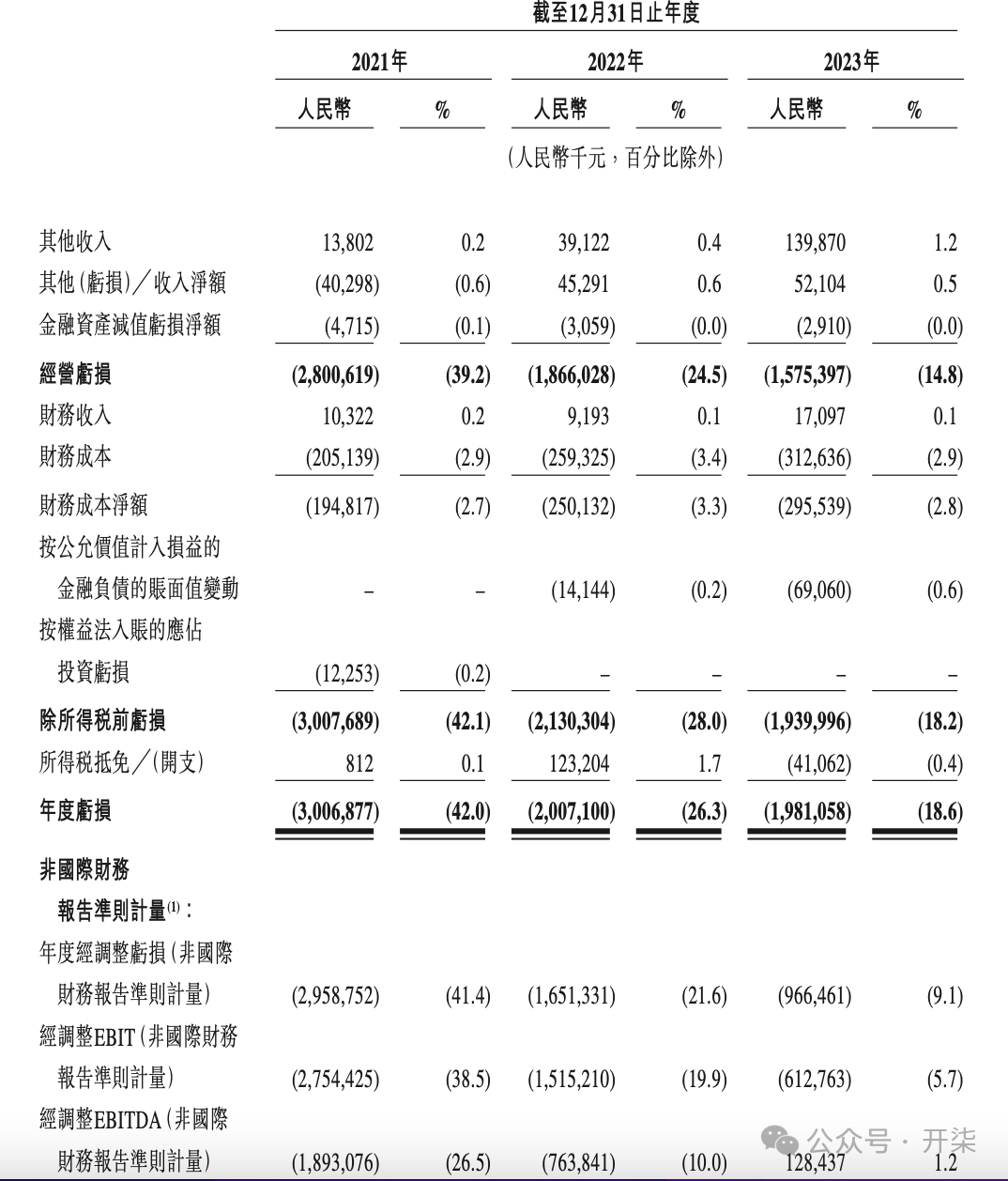

根据数据,曹操出行2021年、2022年、2023年年内亏损分别为30.07亿元、20.07亿元、19.81亿元,曹操出行3年亏损了70亿元。

曹操出行2021年、2022年、2023年经调整亏损分别为29.59亿元、16.51亿元、9.66亿元;经调整亏损率分别为41.4%、21.6%、9.1%。

不过,曹操出行也在招股书中特意强调了自己的盈利能力。

其称,于2022年至2023,曹操出行服务的AOV保持稳定的同时,大幅提高了用户获取效率,通过利用曹操大脑对用户补贴的有效分配,以及与聚合平台的合作,已将总用户获取成本占GTV的百分比,从2022年的22.2%降低至2023年的18.1%。同时,曹操出行对车辆全生命周期的全面把控亦使其能够降低对司机过多补贴的依赖,其经调整司机收入及补贴占出行服务收入的百分比由2022年的84.2%下降至2023年的79.1%,同时司机平均每小时收入由2022年的人民币30.9元增加至2023年的人民币36.1元,并于2023年实现5.8%的正毛利率。

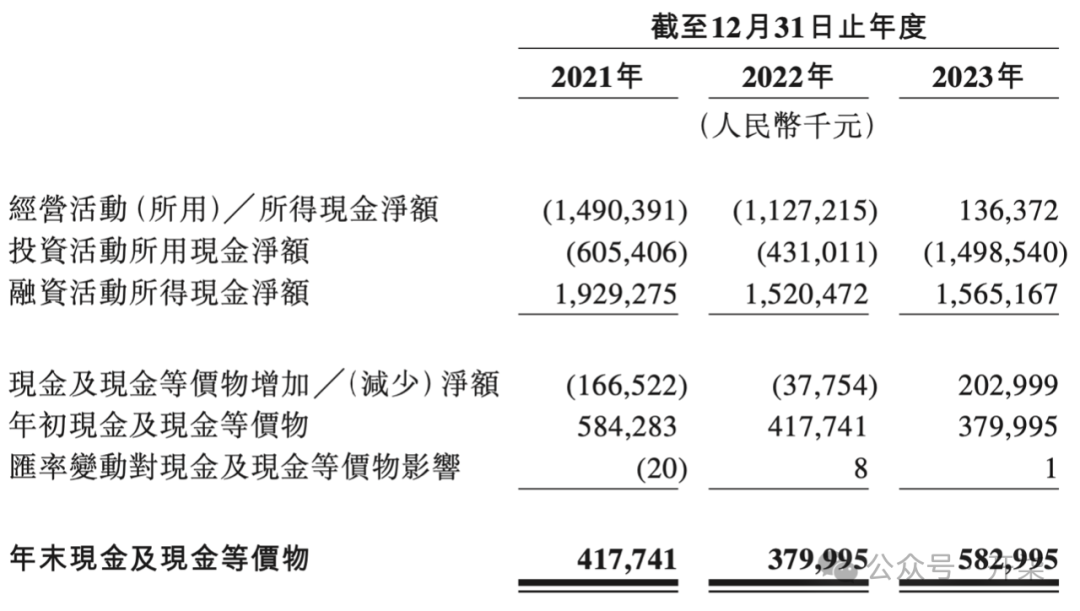

不过,曹操出行账上的现金似乎也不多了。根据招股书,账上现金仅为5.8亿元,完全不够一年亏的啊。

所以,这也可以解释了,为啥曹操出行要急着上市了,毕竟虽然背靠吉利,吉利估计也不愿意每年贴钱补亏空啊。

精彩评论