今天这篇文章,是对万科2023年报的分析,还有我下一步的交易思路。

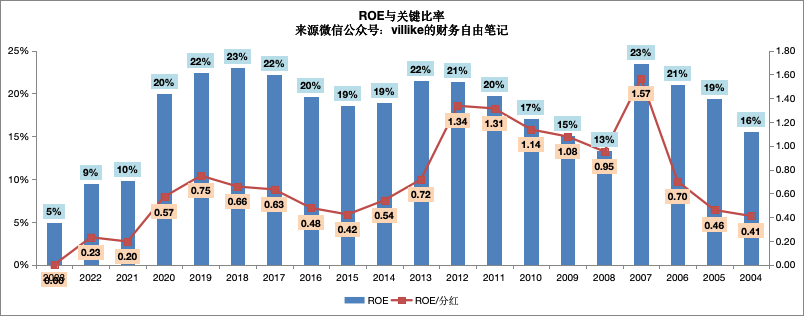

1、万科2023年的ROE是5%,我的数据统计只前溯到2004年,今年是历史上最低水平。另外今年不分红,所以关键比率失去了统计意义。

2、生意模式角度来看,万科属于投入大、周期长的生意,土地成本的刚性和消费端“势大力沉”的趋势性,让这个生意可腾挪空间不大,在极端时期(比如2015年和现在)的表现会非常不可控。另外,项目制的生意标准化难做也是绕不开的坎儿。总的来说,这是个一般的生意。

在这个一般的生意里,万科过往还是做出了不错的成绩,在如今糟糕的行业环境中,万科依然保持了行业第一阵营的规模,并在这样的规模上经营结果保持在行业前列。这跟公司的文化以及一些正确的坚持有很大关系。

3、从竞争优势的角度来看,万科靠的是稳健的投资风格、务实的运营策略以及风险规避的意识心态,并由此带来低融资成本和微弱的购买倾向性优势。

从2021年起,万科在运营标准化和投资稳健度方面犯了错误,竞争优势在当年出现了明显的裂痕,这两年一直在还那几年欠下的债。这几年行业极度不景气,极大地拖慢了这个进程。

具体到2023年,万科在运营标准化方面经过两年整改,从公开信息表述来看,应该是取得了一定的进步,另一面是集权化也带来效率和规模的降低。在投资稳健度上,万科这两年披露的投资兑现度似乎还不错,去年披露的是88%,印象中前年更高一点。

4、万科的财务风险在去年四季度以来热度很高,公司已经明确表示要更谨慎地应对未来不确定性风险——主要是需求端疲软带来的,为此提出了明确的债务缩减目标。

我的看法是压力一定是存在的,影响压力的因素很多,诸如消费端表现之类的主要影响因素不可控,但问题的解决一定是一步步来的,管理层在各种场合提出了大量的思路和解决方案,绝大多数投资人对此都是隔岸远望,不了解实际情况,还是不要去胡乱猜测比较好。

5、从当年经营和未来方向的角度来看,当年利润的下滑是因为规模和毛利率的下降,以及计提存货减值准备,消费端的不景气当然是重要原因,但历史投资冒进带来的成本压力依然很大,未来后者的压力会逐渐减轻,而消费端没有绝对的把握,政策一直在出,见效是一定会的,只是什么时候见效就没人知道了。

6、总的来说,万科的生意模式一般,企业文化不错,本身的竞争优势在出现裂痕后已经在修复,从公开披露信息来看有改善,财务压力是存在的,但要一步一步解决,胡乱猜测意义不大,消费端不景气的影响很大、但不可控,政策一定会见效,但不知道是什么时候,万科在逐步探索新情境下的平衡点,寻找新的盈利空间。

对我自己而言,我不会再买入万科,手上持有的万科股票,我会在股价合理的时候卖出,有交易的时候我会文章出来,讲清楚我的逻辑和思考。

正常我写到这就结束了,因为万科问的人很多,所以我补充说几句,我对万科所有的分析,在后台输入万科就能看到,每次我认真回头看之前的文章,都有一些新体会和收获,你们可以试试。

另外,估计有读者会好奇在万科股价持续下跌、负面消息满天飞情况下我的心理状态,这种心理状态类的文章过去我已经写过太多了,另外我的投资体系本身的特点也会对理解我的心理状态有帮助,后台回复体系就有。

精彩评论