4月24日晚,泉峰汽车(603982.SH)发布年度业绩报告称,2023年营业收入约21.35亿元,同比增加22.37%;归属于上市公司股东的净利润亏损约5.65亿元。

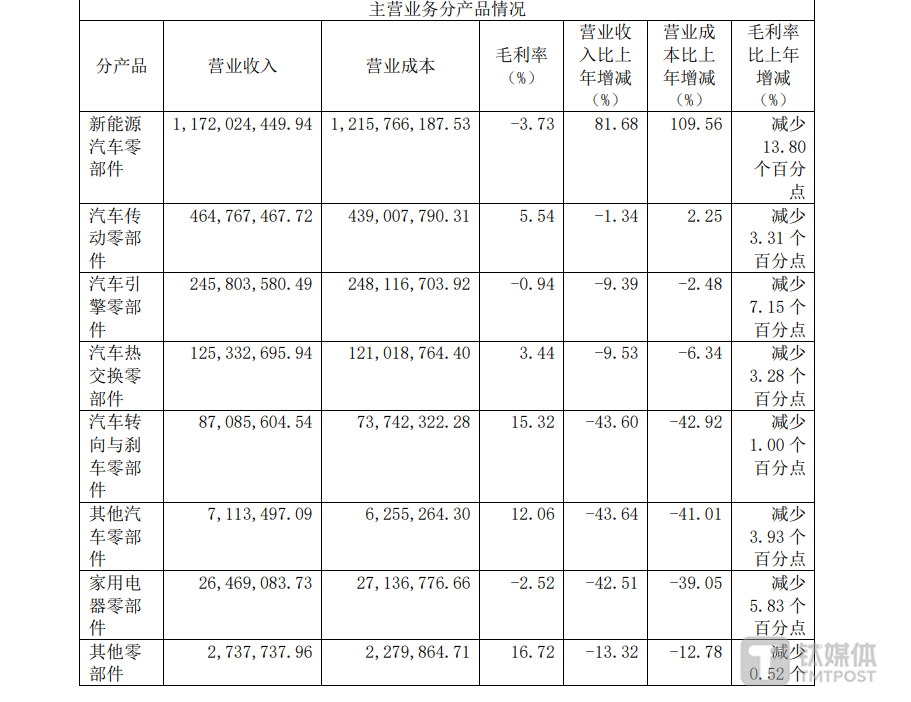

分产品来看,公司新能源汽车零部件贡献了主要的营收增长,其营收比上一年增长81.68%,占整体收入的54.90%,而公司的其他产品营收均有不同程度的下滑,其中,汽车转向与刹车零部件、其他汽车零部件、家用电器零部件营收分别下滑42.92%、41.01%和39.05%。

这不是泉峰汽车第一次亏损。2022年,泉峰汽车归母净利润亏损1.54亿元,加上2023年的亏损,公司2年合计亏损超7亿元。而2019年上市至2021年,泉峰汽车曾连续实现盈利。

公开资料显示,泉峰汽车主要从事铝合金及黑色金属类汽车零部件的研发、生产、销售,产品主要应用于中高端汽车的传动系统、引擎系统、转向与刹车系统、热交换系统以及新能源汽车的电机、电控系统等。

对于业绩变动,公司解释称,2023年度,公司仍处于从传统汽车零部件向新能源汽车零部件的战略转型期,受益于国内新能源汽车行业的加速发展及公司产能释放,全年实现营业收入21.35亿元,较上年同期增长22.37%,新能源业务占比达55%,转型成效明显;同时,公司近年新建安徽马鞍山及欧洲匈牙利工厂,投资较大导致固定成本大幅增长,而因处于产能爬坡期,固定成本未得到相应摊薄;且公司较多新项目在初期生产效率与直通率均处于爬坡过程,因此导致单位变动成本较高,期间费用亦维持较高水平,导致公司净利润亏损。

钛媒体APP注意到,上述说法与2022年亏损原因基本一致,当时公告中,泉峰汽车也提到了战略转型,新能源产品产能爬坡等原因,而泉峰汽车将这种亏损总结为“战略性亏损”。

数据显示,2023年,公司营业成本达到21.36亿元,同比增加35%。其中,销售费用从2022年的816.55万元飙升到2023年的3547.9万元,翻了超3倍。公司表示,主要系报告期发生较高产品质量费用所致;2023年,公司的管理费用也达到2094.28万元,同比增长47.70%,对于管理费用变动,公司称主要系两大新工厂逐步投产过程中管理资源前置投入、产线布局调整带来的短期管理成本增加所致。

与此同时,泉峰汽车经营活动产生的现金流量净额为-3.28亿元,主要是经营亏损加剧;公司投资活动产生的现金流量净额为-6.28亿元,主要系马鞍山工厂与匈牙利工厂建设逐渐收官带来的固定资产购建支出下降所致。

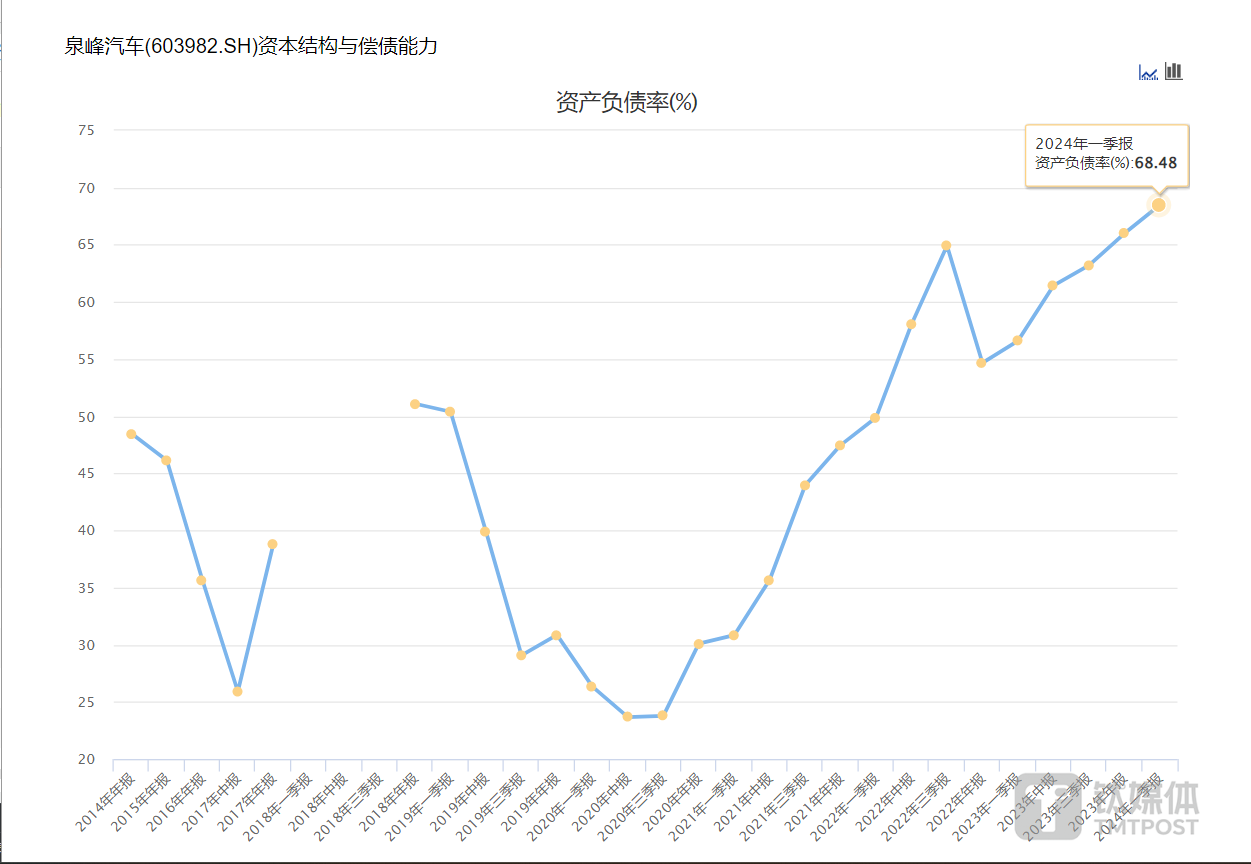

值得注意的是,公司在负债方面膨胀更为迅猛。有息负债方面,2023年,公司短期借款增加32.51%至11.72亿元;长期借款在最近一年半内激增4亿至13.33亿元;公司有息负债暴涨主要原因为公司近年扩张计划需要大量资金。而其资产负债率在2023年达到65.98%,今年一季度再次升至68.48%。创历史新高。

公布年报的同时,泉峰汽车也发布了2024年一季度,业绩公告显示,今年第一季度,公司营收约5.04亿元,同比增加12.83%;归属于上市公司股东的净利润亏损约1.41亿元。

公司回应称,利润方面,受前期资本投入较大而规模效应尚未显现、利息支出增长较快、处置部分资产产生损失以及业务季节性波动等多种因素共同影响,公司仍处于亏损状态。但公司报告期毛利同比改善明显并转正。(本文首发钛媒体APP,作者|于莹)

精彩评论