昨日美股盘后,特斯拉发布了一季报,股价暴涨13.3%。

从一季报来看,特斯拉业绩血崩,其中,营收下滑8.7%,净利润骤降55%,大幅不及分析师预期。

但是,业绩电话会上,特斯拉CEO马斯克大谈自动驾驶美好前景,并宣布廉价车型最快有望年底量产,扭转了此前市场悲观预期。

暴涨过后,特斯拉将何去何从?自动驾驶和廉价车型真的能拯救特斯拉吗?

在回答这个问题前,不妨先看看一季报。

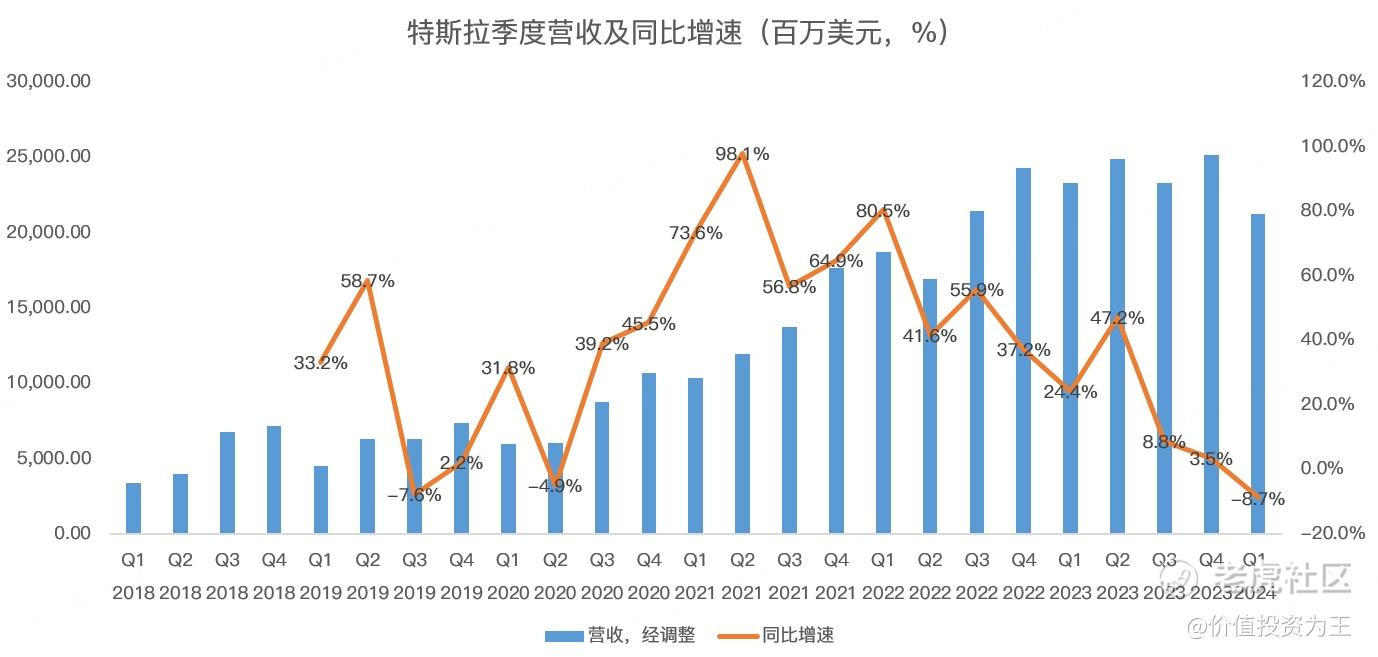

从收入上看,一季度特斯拉实现213亿美元,同比下滑8.7%,不及分析师预期的223亿:

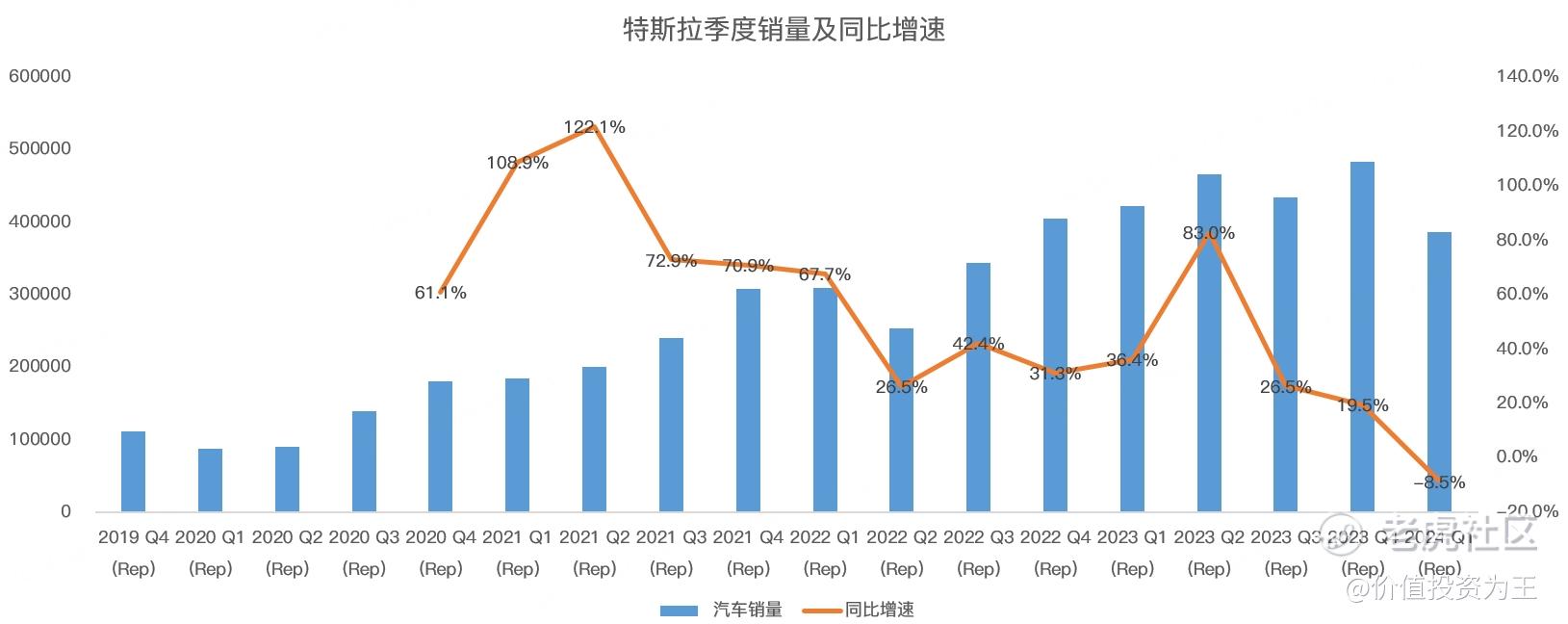

收入下滑主要受销量低迷影响,今年一季度,特斯拉销量为38.68万辆,同比下滑8.5%:

考虑到财报发布之前,特斯拉已公布销量数据,因此,营收低于预期并不令人意外。

管理层认为销量下滑的原因是Model 3升级换代、红海冲突导致航运延误及德国工厂因纵火事件停产。

但实际上,竞争激烈和纯电渗透率放缓才是主要原因。

拿中国区来说,特斯拉如今面临华为、小米、比亚迪和蔚小理们激烈的竞争,根据乘联会的数据,今年3月,特斯拉在华销量89064辆,同比仅增长0.2%。

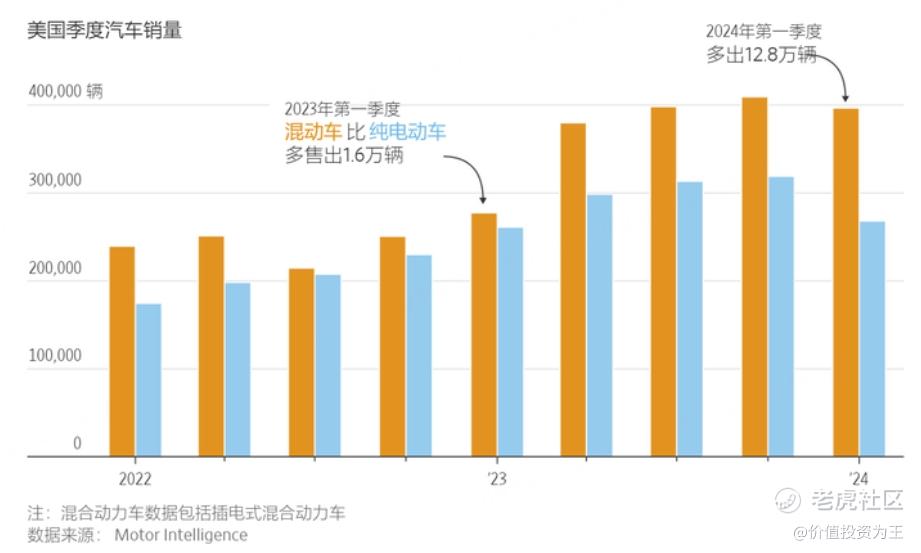

欧美市场,消费者逐渐青睐插电式混动车型,根据华尔街日报的报道,今年一季度,美国市场混动车销量增长了43%,而纯电动车销量则趋平,当季仅增长了2.7%:

马斯克在业绩电话会上揶揄了竞争对手的混动策略,称纯电最终将主导市场,但无论马斯克愿不愿意承认,现阶段,混动车型在全球广受青睐,拿全球最大的新能源车企比亚迪为例,其3月销量虽然高达30万辆,但纯电只有14万辆,混动占比过半!

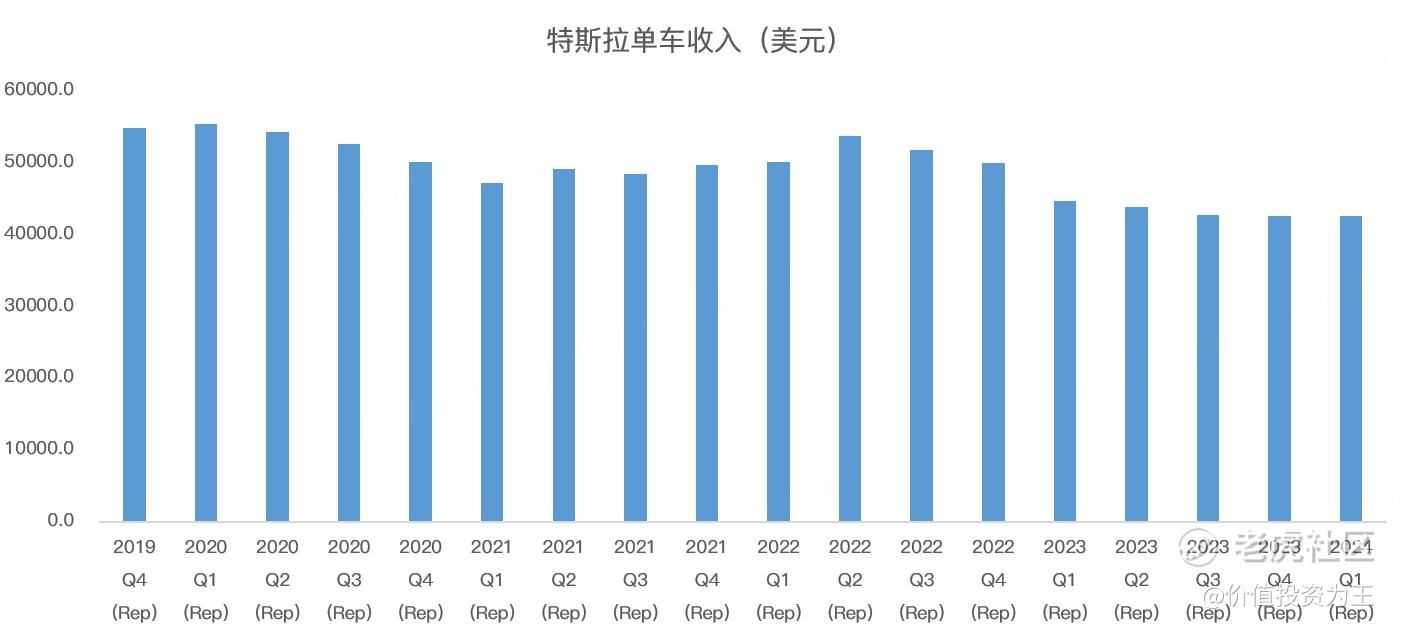

竞争恶化和需求低迷,促使特斯拉降价促销,今年一季度,特斯拉的单车收入为4.26万,同比下滑4.7%:

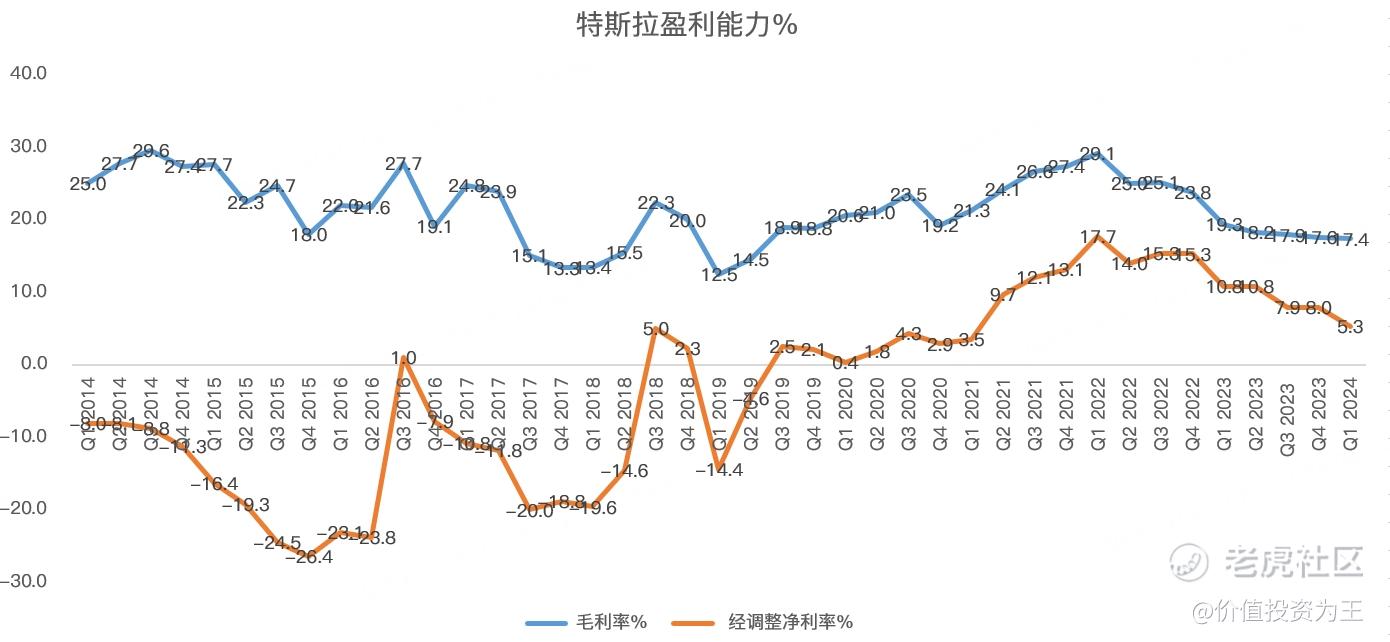

这给特斯拉的盈利能力带来极大压力,今年一季度,公司的毛利率为17.4%,低于去年同期的19.3%,但高于分析师预期的16.5%。

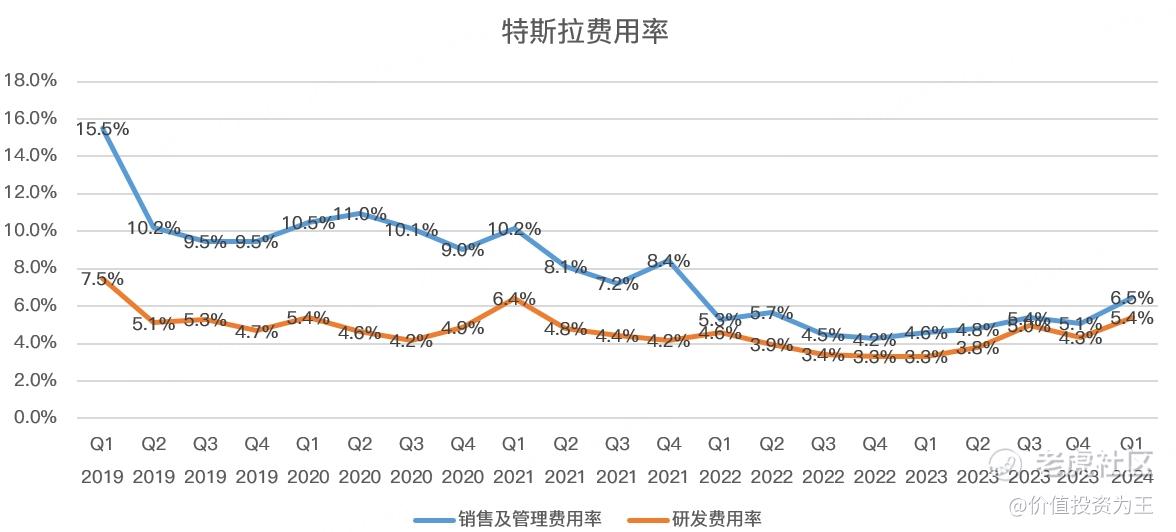

毛利率下行之下,特斯拉加大了销售投入力度,同时为了自动驾驶,研发投入也有所上升,带动费用率提升:

双重打击之下,特斯拉的净利率(调整后)由去年同期的10.8%降至5.3%,因此,特斯拉一季度净利润下滑的幅度远高于营收:

危机之下,马斯克指望通过自动驾驶和廉价车型拯救摇摇欲坠的股价。

如特斯拉近期将FSD的订阅价格降至每月 99 美元,以期提高FSD渗透率。同时,马斯克称正在与一家主要汽车制造商就全自动驾驶(FSD)的授权进行谈判。

对于廉价车型,此前市场传出特斯拉放弃该计划,转而发力自动驾驶出租车,但业绩会上,马斯克称更低价车型即使不是今年晚些时候也会在2025年初开始生产。

这条消息点燃了特斯拉股价,让投资者看到了销量提升的可能。

但是,低价车型同样面临竞争格局恶化和盈利能力低下的问题,相比特斯拉65倍的市盈率来说,廉价车不是拯救特斯拉的灵丹妙药。

至于自动驾驶,一个令人担忧的是该领域竞争同样激烈,华为、小米、理想、小鹏都在重金投入,且已有成效,考虑到特斯拉FSD降价促销,这块收入能否让特斯拉由汽车厂转为科技公司,犹未可知?

至于人形机器人Optimus,虽然有望在2025年年底之前销售,但考虑到成本高昂,距离大规模应用还较为遥远。

总的来说,特斯拉股价在一季报后暴涨,主要是此前市场预期极度悲观,而业绩会传来的消息让市场紧绷的神经稍有放松,展望未来,特斯拉依然面临激烈竞争,靠AI能否撑住当下的股价,是一个问题!

精彩评论