各位读者好,我是villike,很高兴见到各位。

开始正文前,如果你没看过下面这篇文章,请务必看看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

给我所有读者的一封信(语音版)

我的第一本书已经悄咪咪地出版了,哈哈~

我不求这本书“大卖”,但我希望她能持久存在,因为内容绝对是价值连城,这篇文章里有介绍和购买链接:villike的第一本书,要出版啦!或者直接拉到文末,点击左下角的“阅读原文”,那里我放了京东的购买链接。

今天这篇文章,是对招商银行2023年报的分析,还有下一步我的交易方向。

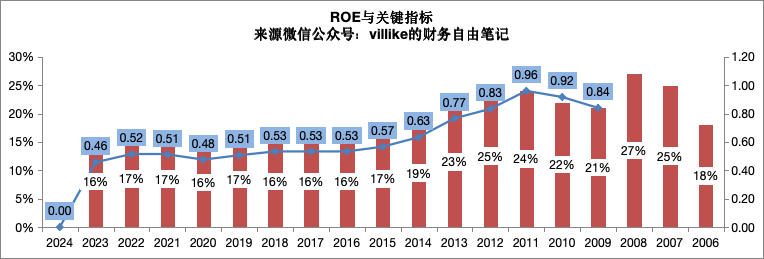

1、2023年,招行的经营结果数字上是看是基本稳健的,ROE略有下滑到16%,分红比率略有上升,关键比率略有下降,虽然调整后的ROE大约也就17%多一些,但招行基本还是“留存收益利滚利”的较好代表。

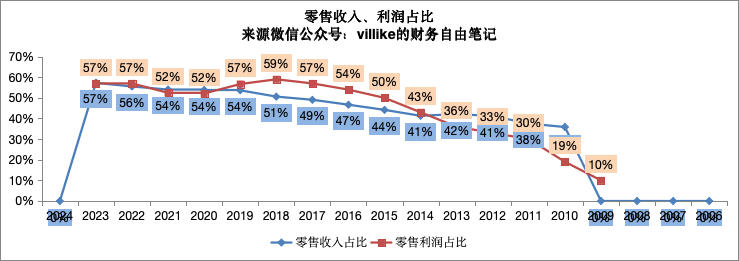

2、招行的年度经营结果我就不列举了,重点说说竞争优势,招行最大的竞争优势就是零售业务,这个业务成本低、连环性风险低、能有带来高ROE的中收,而且投入大见效慢、还有品牌吸引效应,只要这个基本盘没有受到大的伤害,招行的这一竞争优势就是稳固的。

从2023年的经营结果来看,招行零售业务的地位还是稳固的,还处于历史的高位。

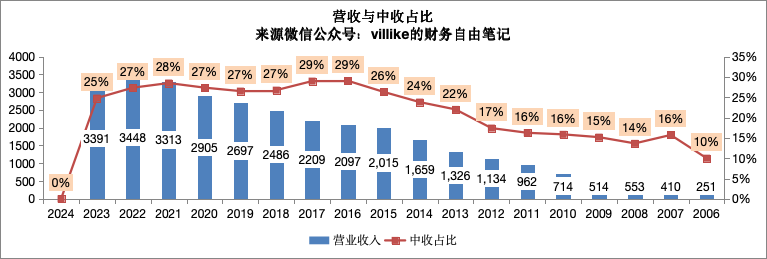

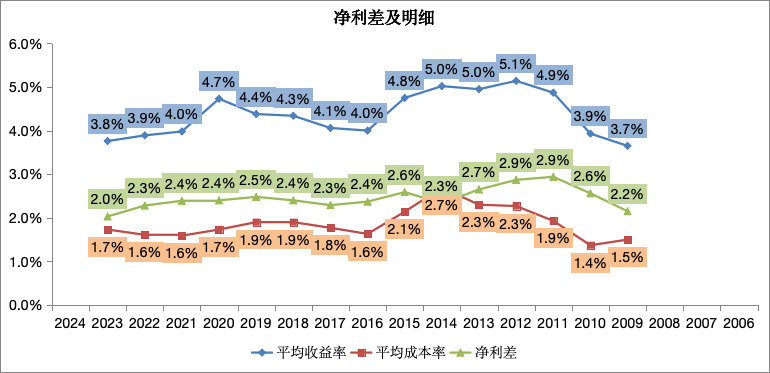

中收和净利差的下滑是比较扎眼的,2023年许多人对经济前景的信心不足,对钱的需求整体比较疲软,人也都想存点钱,这就让以大财富管理为核心的中收有明显下滑,净利差则反映的是整体经济的疲软,但如前面所说,只要零售业务这个基本盘还在,招行的竞争优势就是稳固的。

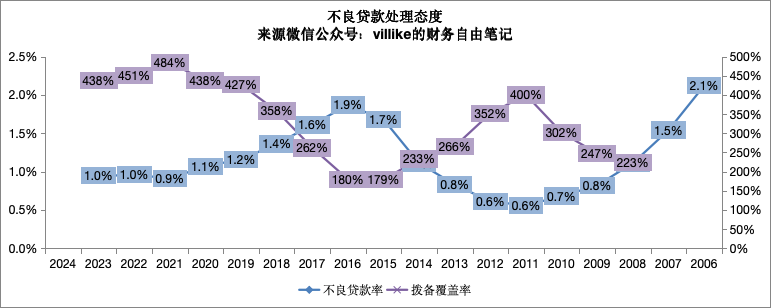

3、招行的第二个竞争优势是保守谨慎的风控,这从拨备覆盖率和不良贷款率的情况就能看出来,招行依然是谨慎和稳固的。

4、招行的商业模式算不上顶级,毕竟需要持续不断的投入才能创造更多收益,但也属于不错的能够“利滚利”的那种,公司的竞争优势依然稳固,所以在未来如果有合适的价格,我还会买入,具体的计算方式我在过去的文章里展示过,如果我有交易,会发文章出来。

精彩评论