通过对比核心信息,业界将此次转让的险企锁定为鼎诚人寿。

文/每日财报 栗佳

保险市场持续深度变革转型调整下,一些中小险企身处时代洪流中也在积极求变,股权转让、高管更迭正持续轮番上演。

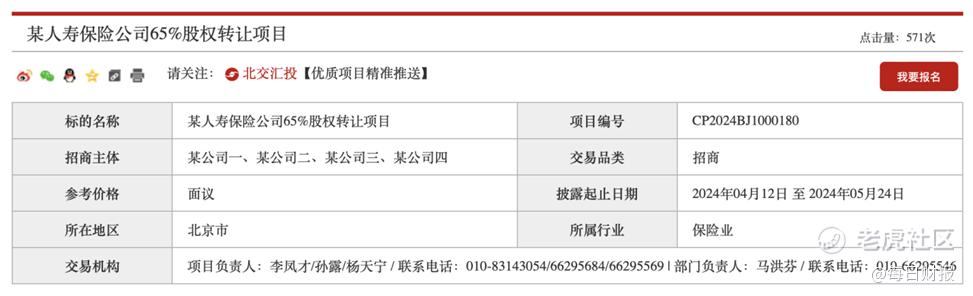

4月12日,北京产权交易所官方网站披露了一则某人寿保险公司65%股权转让项目,共有4家匿名公司参与筹划。信息还显示,此次挂牌将采取集中方式进行招商,挂牌起止日期为2024年4月12日至2024年5月24日,如果没有征集到意向合作方,将按照5个工作日为一个周期延期,直至征集到意向合作方为止。

此则消息一出,便引得市场浮想联翩和高度关切,让人无限想象的是,此次股权转让所有重点信息皆被隐匿的这家险企到底有何来头;而让人更加关心的则是,高达65%的股权无论最终是否能如愿成功被转让,这对于一家险企而言,无疑是一次生存大考验。

是时候走出传统的“股东圈子”,追逐一下“星辰大海”,还是继续“原地踏步”。此次股权转让,也让大家开始对这家中小寿险公司的未来发展展开了新一轮的讨论。

鼎诚人寿65%股权被挂牌转让?

不难发现,此次被转让股权的保险公司及其转让方均保持异常低调,在处理转让事宜时,相关方采取了极为谨慎的态度,尽可能隐藏了所有可能揭示保险公司和股东方身份的信息。这种隐晦的操作方式明显是为了降低此次挂牌转让对公司产生的负面影响。但尽管如此,高达65%的股权转让依然是一项重大事件,足以引发险企控股权翻天覆地的变动。

深入细究下,对此次股权转让中标的企业一些关键信息的细节描述进行对比,却不经意间透露出了一些端倪,也逐渐揭开了这家中小险企的神秘面纱。

该转让信息宣称,该标的险企坚持以“客户为中心”的理念,打造开放、专业、高效、贴心的生态服务平台;通过有战斗力、可持续发展的销售队伍,提供差异化、定制化的品牌保险产品和医养健康为核心、覆盖全生命周期的多元增值服务。

另据悉,该险企规模保费收入近三年连续增长,总资产近百亿元。截至2023年末,标的企业已在北京、江苏、广东等多个保险重要省市设有分支机构。

通过对比核心信息,业界将此次转让的险企锁定为鼎诚人寿,因为以上信息与鼎诚人寿官网披露的公司介绍、偿付能力报告等内容基本是高度一致的。

而从65%的股权比例看,按照鼎诚人寿当下的股权结构来一一对照,业内推测此次转让股权的股东分别为深圳市为顺正新投资有限责任公司(原名称为“深圳市柏霖资产管理有限公司”)、深圳市前海香江金融控股集团有限公司、深圳市国展投资发展有限公司以及深圳市乐安居商业有限公司,分别持有鼎诚人寿20%、20%、14%、11%的股份,合计持有的股份正好为65%。

将时间拨回至2012年,因经营不善,早在2009成立时的注册资本金5亿元很快被消耗殆尽,新光海航人寿(鼎诚人寿的前身)不得不推动增资,彼时两大股东海航集团和新光人寿同意再度增资5亿元,已消除困境。但最终因海航集团未能履约增资计划,并在当时斥资成立了渤海人寿,而最终导致增资“流产”。

受此影响下,新光海航人寿偿付能力跌至负数,原保监会对其采取行政监管措施,要求从2015年11月起暂停增设分支机构、停止开展新业务并尽快落实增资。

三年后,也就是在2018年10月,随着大股东海航集团获批退出,新光海航人寿全新迎来了5位“白衣骑士”入股,而以上提及的柏霖资产、香江金控、国展投资、深圳乐安居四家股东就赫列其中,携手领投。

这四家股东也是新光海航人寿身份转换的关键,注册资本由5亿元增至12.5亿元,并于2019年6月正式更名为鼎诚人寿,开启了复业工作。

然而,好景不长,往后的多年时间里,鼎诚人寿多位股东均想转股弃离,但都无一例外“难产”无下文。比如,2021年7月7日,鼎诚人寿发布公告称,新光人寿将其所持有的鼎诚人寿25%股权全部转让至红豆集团,转让成功后,新光人寿将退出鼎诚人寿股东名单,红豆集团将成为新的第一大股东。但进展并没有想象中那么顺利,这份转让计划至今依旧没有下文。

同年7月底,鼎诚人寿还发布过一则公告,股东香江金控拟将其所持有的20%股权全部转让至江苏永钢集团,实现股权的全面剥离,但是,这一次股权变更依旧无任何进展,各方也算是空欢喜一场。

可见,时隔五年半时间,四位实力派化身“白衣骑士”从拯救鼎诚人寿于水火之中带来新机,而如今却又不约而同的走上了一条心生退意,纷纷寻求抽身逃离的道路,实在令人不甚唏嘘,更为鼎诚人寿接下来前途发展感到浓浓忧虑。

至今未盈利又陷偿付能力下行难题

何时才能走出阴霾?

事实上,在未更名前的“前半生”里,新光海航人寿发展可谓一波三折,先后历经展业、停业、复业,期间亏损反复加大,叠加原始股东“抛弃”,一度让其进退维谷,在完成更名的前一年,也就是截至到2018年末之时,新光海航人寿总计亏损掉了9.04亿元。

尽管鼎诚人寿在2019年经历了重大变革改头换面,并暂时恢复了元气,但其目前的经营状况仍不尽如人意,每年仍处于亏损当中,2019年至今,每年亏损金额分别为1.1亿元,1.62亿元、2.65亿元、2.55亿元、1.66亿元。

这样来看,从2009年成立至今,鼎诚人寿总计亏损18.62亿元,还未真正体验过赚到钱的喜悦之情。

当然,我们看问题更应该要全面,尽管鼎诚人寿仍陷在亏损泥潭,但好在近三年其业绩似乎在向好的方向发展。得益于在银保、经代、网销等多个渠道全面布局,以及频频开拓新机构的蓄能助力,鼎诚人寿的保险业务收入实现了显著增长,净亏损也呈现出逐年收窄的趋势。

数据显示,2021年-2023年,其保险业务收入的增速分别为750.27%、35.54%、34.47%,虽有所回落,但增速保持着较高位。而这期间的亏损金额更是分别较上年收窄了0.1亿元和0.89亿元,这或许可以被视为公司逐步走向稳健经营的积极信号。

偿付能力方面,截至2023年末,鼎诚人寿综合偿付能力充足率及核心偿付能力充足率分别为135%、95.77%,同比分别下降了33个百分点和37个百分点,已经非常接近监管红线边缘了。

不仅如此,据其预测,该两项指标在今年第一季度将继续承压下行,综合偿付能力充足率将降至127.31%,核心偿付能力充足率降为85.6%。

不难看出,随着鼎诚人寿业务规模的不断扩张,不断消耗着注册资本金,市场风险加剧下,也使得其偿付能力快速下降,这也就意味着其要想偿付能力不被拉进监管阈值以下,就势必需要及时对资本金进行补充,否则会再次走向此前被叫停部分或全部新业务的阴霾老路。

股权变局,最终如何落定?

再回到此次股权转让上,既然依赖股东投资一路支撑着鼎诚人寿披荆斩棘,那么此次高达65%股权转让的一顿操作是否会影响鼎诚人寿未来的发展路径呢?

对此,中国企业资本联盟副理事长柏文喜表示,如果鼎诚人寿65%股权变更,新的控股股东可能会推动公司战略的调整,包括但不限于业务模式、市场定位、产品策略等方面。管理层也可能经历重组,新股东可能会引入新的管理团队来实现其业务目标。此外,业务发展可能会受到新股东资源影响,可能会有新的业务领域开拓或者现有业务的调整。鼎诚人寿将伴随着一段时间的整合期和不确定性。

此外,总结来看,目前中小险企股权频繁被转让的原因主要有以下几点。

一是上市保司近几年股价表现不理想,影响了中小型保司的估值。头部上市保司作为保险公司的估值标杆,其股价在过去三年间发生了较大幅度的下跌,同时整个保险市场风云变化莫测,躺着赚钱的时代早已远去,如今持续稳定盈利变得越来越艰难,资本股权投资也就变得更加谨慎。

二是股东聚焦主业,主动剥离非核心资产。正如此次鼎诚人寿股权转让的这四家股东那样,每一家企业可谓在不同领域都有所建树。比如,国展投资主要聚焦于项目投资、商业综合体运营管理为主业;深圳乐安居则是以建材家具连锁经营为基础发展起来的大型综合性企业。

可见,保险板块于二者而言,并非是核心主业,主动进行剥离,可能有利于甩掉包袱,未来更加专注发展主业。

三是部分股东或因面临债务、财务风险等问题,转让险企股权可以得到一定“回血”。还是以国展投资和深圳乐安居为例,据公开检索信息显示,两者均存在着不同经营风险,其中,国展投资涉及到票据违约;深圳乐安居近期列为被执行人。

最后也极有可能是股东出于资金需要出售险企股权来变现,亦或是股东最初投资便是财务性投资,投资目标实现后转让离场。

但无论是以上哪一点,对于鼎诚人寿来说,大规模股权转让变动确实不是一件小事。而从基本面出发,我们更为关注的是在当下诸多中小险企股权转让纷纷遇冷陷入僵局下,四大股东如此高额的股权转让,能否顺利迎来新接盘者。

要知道,目前市场上仍有多家险企的股权待转让,均在焦急地寻找合适的买方,其中不乏诚泰财险、华泰保险、永诚财险这样规模与效益兼具的知名度较大的保司。

路漫漫其修远兮,目前仍在与亏损进行漫长斗争,试图找到通往盈利正确路径的鼎诚人寿,要想借此次股权转让,找到新的“救星”,想必难言轻松。2024年,亦是鼎诚人寿15周岁的生日,走到如今的十字路口,最终其股东结构到底是变,还是不变,一切都是未知数。

精彩评论