截至4月9日,国际黄金现货价格飙涨至2350美元/盎司上方,最高达到2365美元,仅年内涨幅就超过了14%。若从2015年12月的低点计算,黄金近9年来的涨幅已然超过了120%。尽管由于美国3月CPI的数据而有所回调,但金价当前依旧处于高位。

在黄金投资者狂欢的同时,对金价前景的担忧也开始逐渐升温,尤其是在美国通胀不断反复,甚至重新加息的预期都开始冒头的当下,金价的走势似乎已经与降息预期的关系不大了。如此走势,难免让人心生恐惧。黄金还能涨多久?支撑它上行的因素还有哪些?

01

金价正与美元走向脱钩

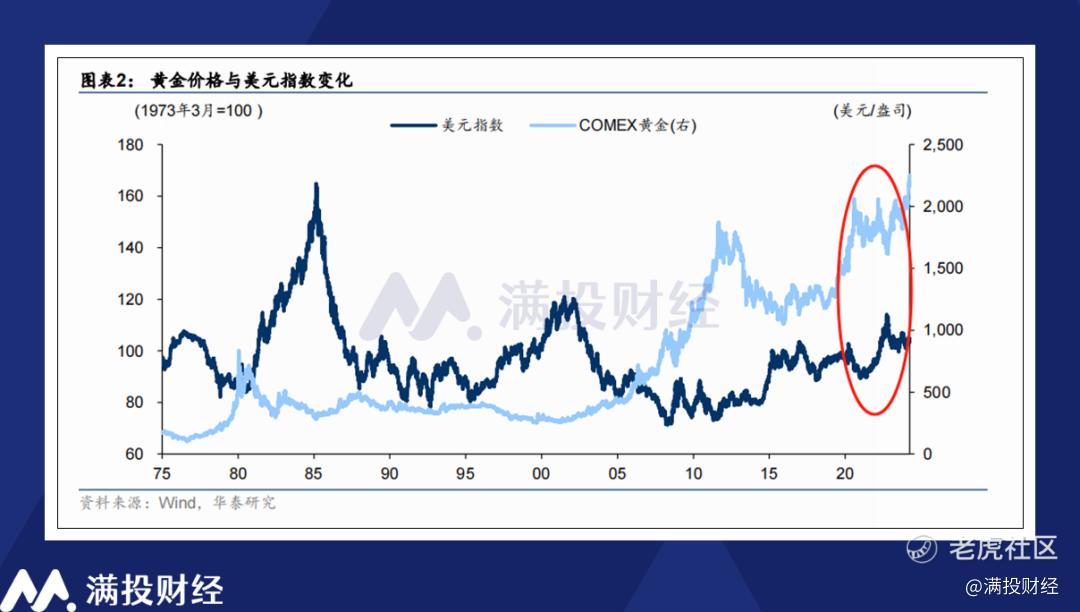

在过往谈及黄金,大多数熟悉该商品的投资者会在第一时间想到美元指数,想到美债利率,想到大小非农对金价的影响。在过去的数十年间,美元与黄金的负相关关系都是支撑金价走势判断的核心,这取决于黄金一直以来拥有的货币属性,以及过往岁月中美元的世界核心货币地位。

然而自乌俄冲突爆发以来,美元与黄金的负相关体现就日渐趋弱,不再能作为判断金价走势的风向标。在过去的数个月中,美国的“非农”数据超预期的情况不在少数。但在数据公布后,市场往往会发现黄金“不惧非农”的上涨。今年3月下旬以来,黄金与美元指数更是出现了双双上行的情况,俨然有“正相关”的意味在内,这意味着至少在当前背景下,推动金价上行的要素并非黄金的货币属性。

究其原因,“去美元化”往往是市场给出的一个有力解释,即在美元/美债信用逐渐下行的背景下,各国央行抛售美债,将资金用于购买黄金储备。这种观点确实具有一定的合理性,事实上各国央行增持黄金确实是近年来的明显趋势。包括中国在内,多个国家的央行在过去两年均有持续增持黄金的举措。

但正如前文所言,当前黄金与美元指数甚至是有一定正相关特性的,从2022年末的美国国债持有比例来看,去美元化只是部分国家的选择,多数外国投资者对美债的持有意愿并未出现大幅下滑。用“去美元化”很难概括金价持续上行的缘由,至少其不是推动金价上行的主要因素。

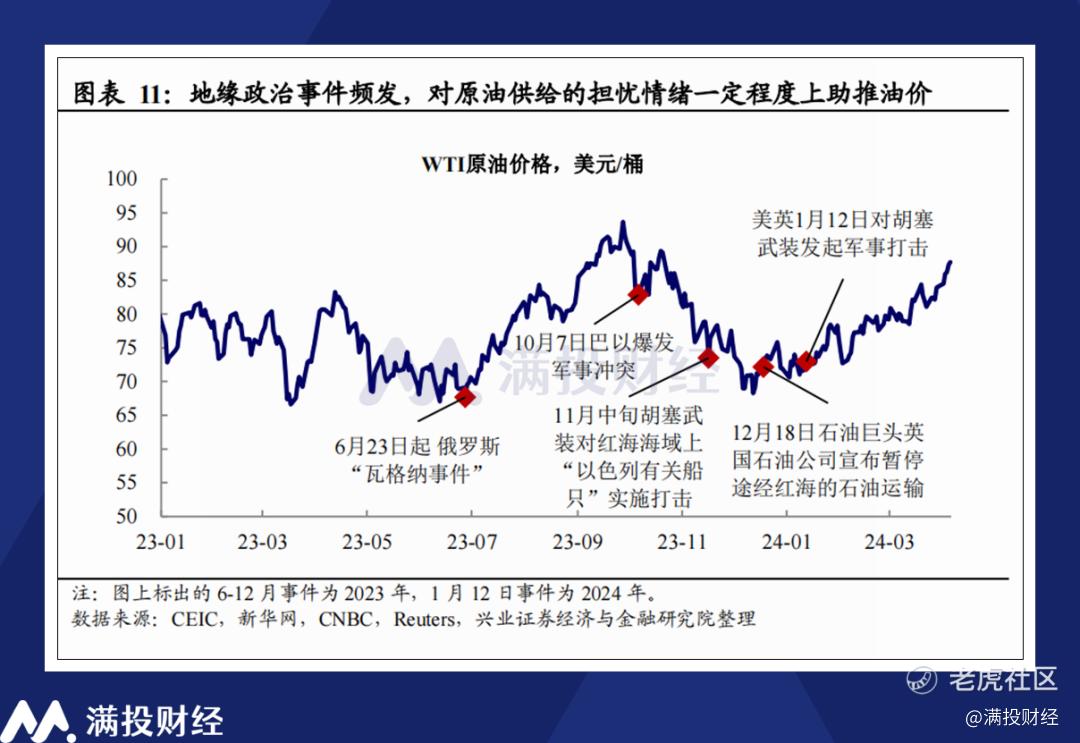

另一方面来说,避险情绪或许是近期黄金价格走高的推手之一。“乱世买黄金”到目前来看确实也是符合逻辑的涨价因素。2022年以来,地缘政治风险在全球各地升温,乌俄冲突和巴以冲突都引发了市场对全球经济稳定性的担忧。但地缘政治的影响往往更偏向于阶段性的推涨,随着冲突时间的拉长,当前黄金价格走势对地缘冲突变动的敏感度逐渐钝化。

从同样具有“避险属性”的石油走势来看,原油价格在面对地缘政治时的波动往往持续时间仅有2~3个月,近期的上涨则更多是因为红海危机对原油运输成本的长期影响导致的,与避险情绪关系并不算高。而长期来看,黄金走高的持续性也很难与抗风险长久地联系起来。可以说从货币属性来看,过往对金价的定价要素都未能影响金价的走强。

那么回归黄金作为大宗商品的属性,其上涨的原因或许要聚焦供需领域的变化。而众所周知,黄金存量有限,供给稳定,因而保障了其“天生货币”的特性。从需求角度来看,是否能够找到黄金当前的定价逻辑?

02

央行购金或成金价走势关键指标

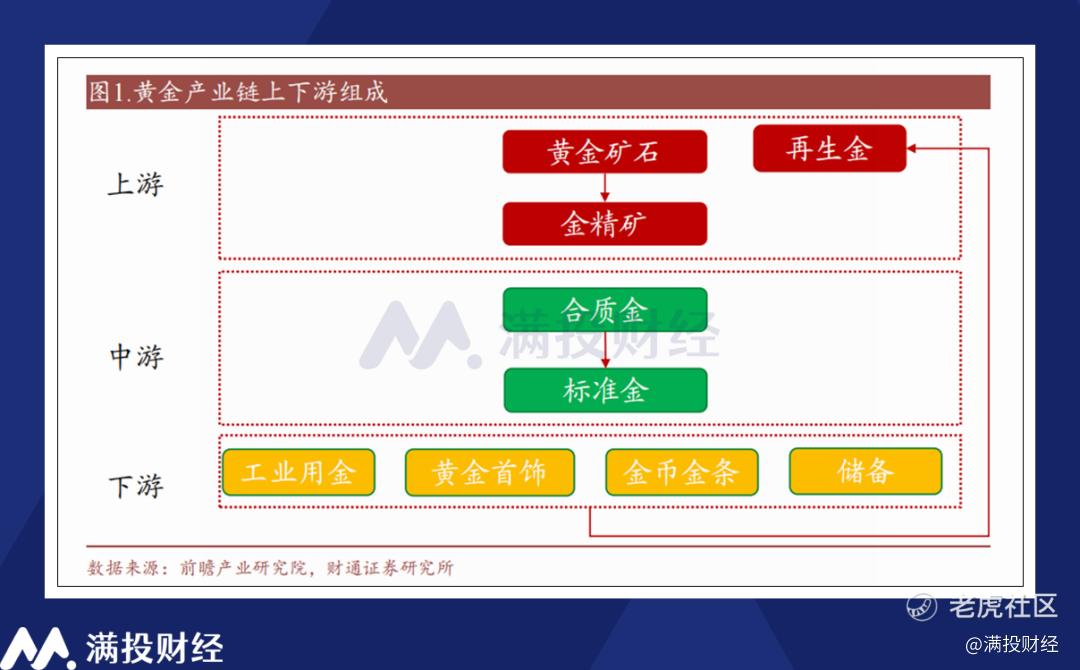

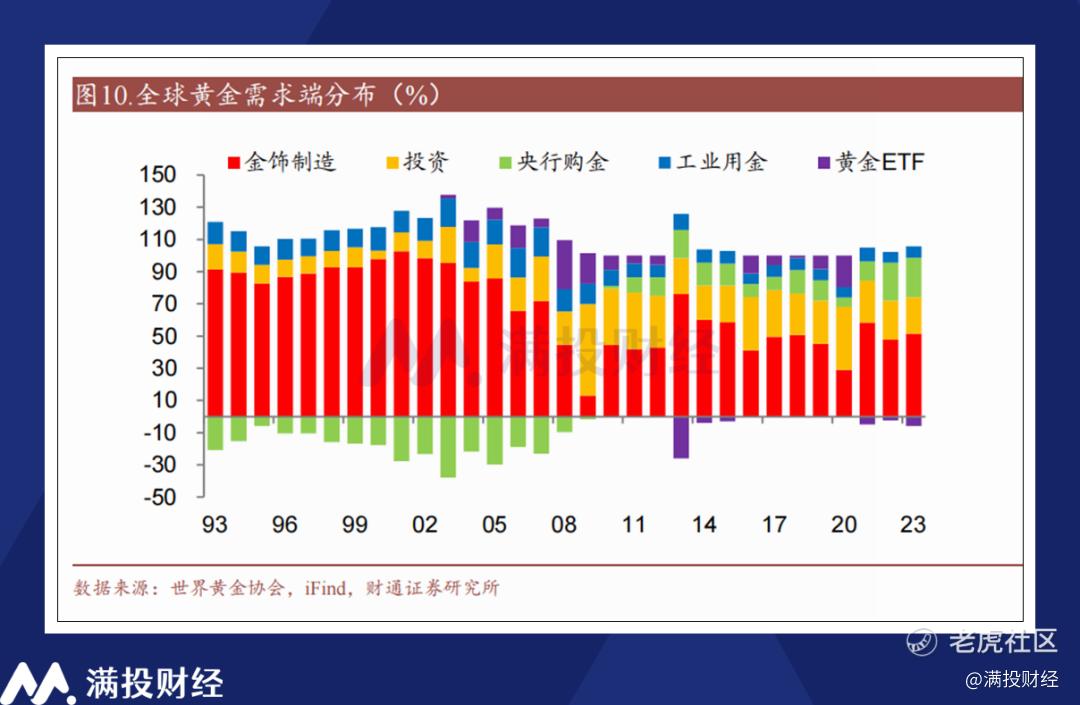

拆分黄金的供需框架,黄金的需求可以分为四个方向,分别为工业用途、黄金首饰需求、金币金条和各国直接的黄金储备需求。其中黄金首饰属于单纯的奢侈品消费需求,而金币金条则更多是作为私人投资、机构投资的投资品使用。

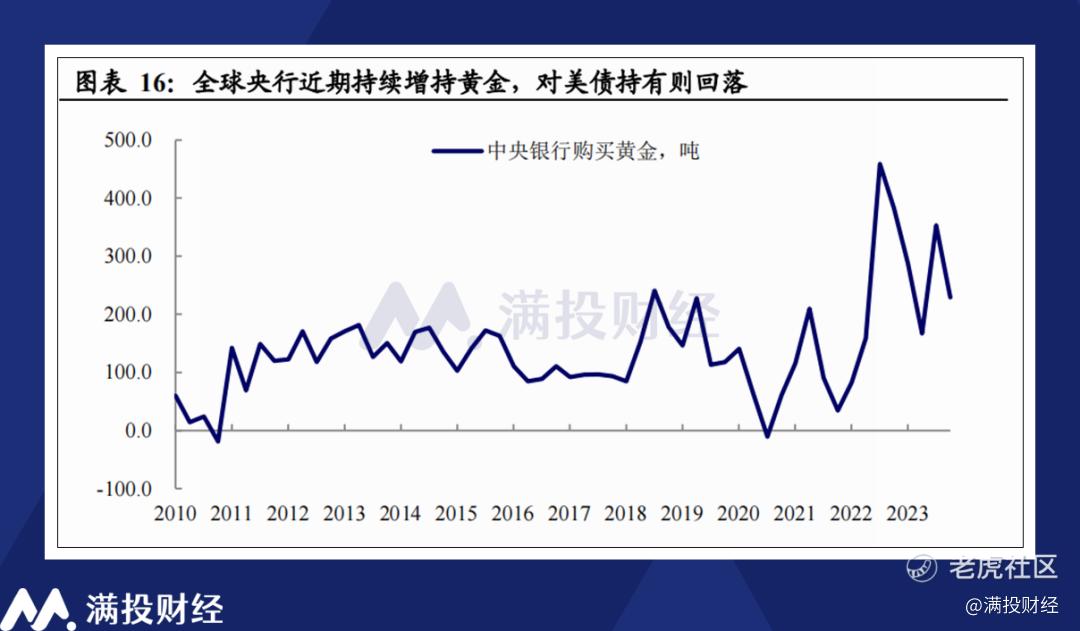

过往20年,构成金价中枢的需求端保持着较为平稳的趋势,金饰和投资需求一直是黄金下游需求的主力,除了2008年金融危机大幅抑制了首饰需求外,后续黄金需求端的分布整体是保持平稳的。但从2020年开始,央行的购金需求占总需求的比重持续上升。截至2023年,央行购金需求超过黄金投资,成为第二大黄金的需求来源。

从原因来看,央行的持续购金与前文提及的货币属性/避险属性离不开关系,是一种复合型的需求体现。这种需求并非针对美元,而是对整个传统货币体系的担忧所带来的。在各国货币的兑换关系存在绑定的背景下,传统的货币体系稳定性很难不受到外汇波动的影响。即美元价值崩盘,那么人民币、欧元也难免波动。而黄金作为去中心化、抗通胀、抗风险的资产,对于央行而言是稳定外汇,提升货币价值的重要工具,成为各国央行的配置手段。

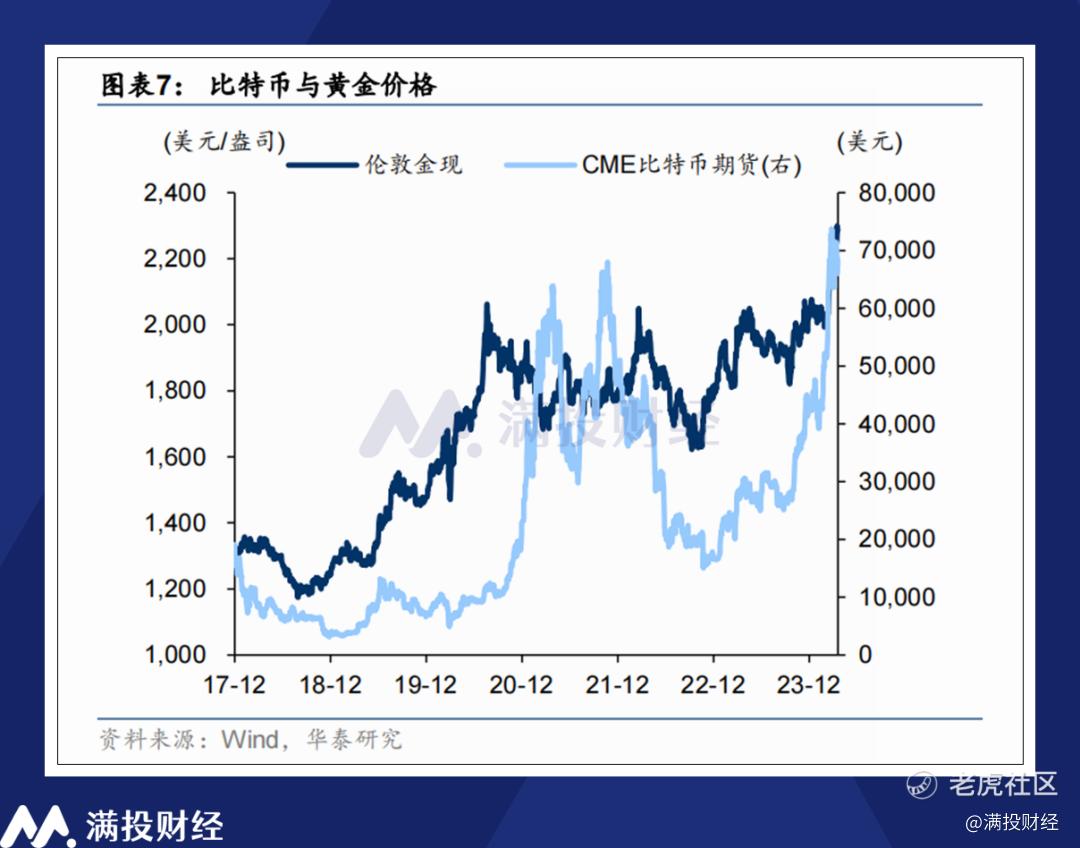

从这种意义上来看,央行对黄金的配置,与比特币走强的初衷是一致的,都是对主权国家债务扩表、货币信用损失的对抗工具。但相较于黄金来说,比特币市场的不稳定性因素又太多了,无论是作为避险资产还是作为货币本位资产来说都存在较大争议,其价格波动与可控性对于主权国家的央行来说远不如具有实物的黄金更有价值。

从这种角度来看,美元当前与黄金的“正相关”又似乎具备了一定的合理性。因为截至目前,美国依旧是黄金储备最多的国家。即使是在全球货币超发的背景下,美元所能锚定的黄金似乎也是最多的。从逻辑上看,这似乎是全球货币体系往“金本位”倒退的趋势,只是货币与黄金的立场已然反转。而各国央行增持黄金储备,或许也与提升本国货币的价值有着关联。

当然,虽说是“回归金本位”,但现实是当前没有哪个国家敢于真正做出金本位实质性的操作,真要锚定本国货币,过度膨胀的货币和黄金之间所能得出的价格,必然无法让各国央行所能接受。但仅仅是这样预期的苗头,就足以支撑央行的购金,以及国际金价当前持续走高的趋势。

03

上涨核心逻辑并未反转,但短期波动或存在

尽管金价当前所处的位置已然是历史新高,距离2400美元/盎司似乎也只有一步之遥。美国的债务扩张、地缘政治的冲突加剧,都会推动央行继续增持黄金。而基于最简单的供求变化,在供给稳定的背景下,央行的持续储备自然对金价市场产生显著冲击。只要市场上推动央行购金的逻辑没有减弱,推动金价上涨的核心逻辑自然也就没有逆转。

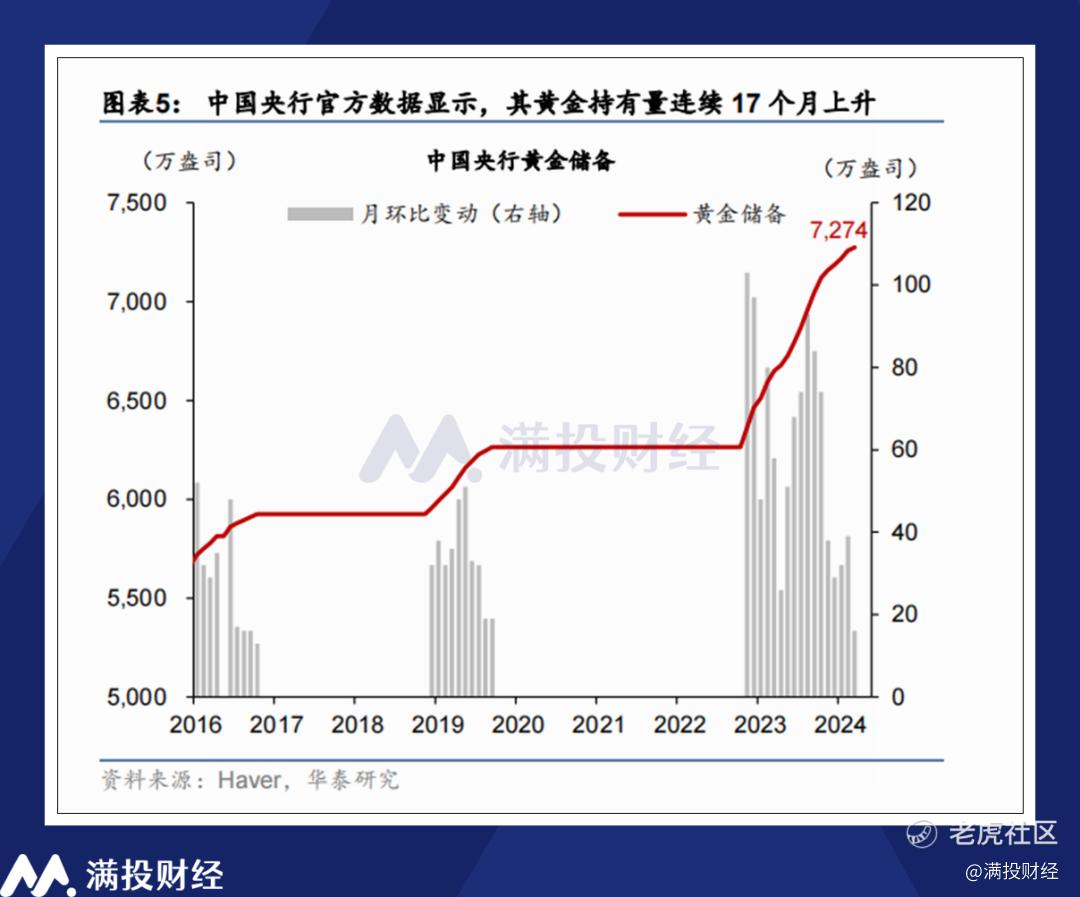

而随着金价的上涨,央行的购金又会反过来影响金饰需求与黄金投资需求,从而对金价形成长期的正反馈。值得一提的是,中国央行似乎成了金价上涨背后的大手。自2022年11月开始,中国央行开始连续购买黄金。截至2024年3月,中国黄金储备为7274万盎司,为连续第17个月增持黄金储备。在这17个月间,中国央行增持黄金购买吨重占全球央行净买入比重超过60%。

从需求角度来看,中国本就是世界黄金首饰消费的主要贡献国,但中国央行购金的需求或许更多是与本国的货币政策取向有所关联的。或是为了稳定人民币汇率,优化官方外汇储备,以及增加人民币国际化的筹码,笔者自然无法判断哪个是最主要的因素。但以当前金价计算,2024年3月末的中国黄金储备大概在1700亿美元,对应中国3万亿左右的外汇储备来说占比并不算高,后续依旧有较高的增持空间。

从这种意义上看,未来金价的走势或许与中国央行,以及其他央行的购金意愿有着很大的关联,只要央行不放缓对黄金的购金意愿,金价的持续走高就仍有支撑。相较于过往对美元、美债以及大宗商品的观测,或许每月央行的购金规模观测将是未来影响金价走势的重要观测指标。

但也正如前文所言,央行的购金需求本就是复合型的避险需求/货币需求体现,影响其变化的因素很多。美国的降息周期顺利推进,美债问题的缓解,或是央行货币/外汇/利率政策的转向,都有可能影响央行的购金需求。而客观来说,短期金价的上涨确实不少,短期来看,出现金价回调的概率也不算低。

精彩评论