清明节假期,除了黄金白银价格大涨,有色金属也大幅飙升,伦铜大涨2.99%,价格创出近一年新高;伦铝大涨3%,伦锌大涨5%,伦镍大涨4%,伦铅大涨5.3%。

有色大涨一方面是预期美元进入降息周期,叠加地缘政治催生的避险需求。另一方面是因为3月份中国制造业PMI升至50.8%,预示了国内经济逐步修复,利好顺周期属性的有色金属板块。

今天接着梳理下工业金属里的铜板块。

一、A股铜板块

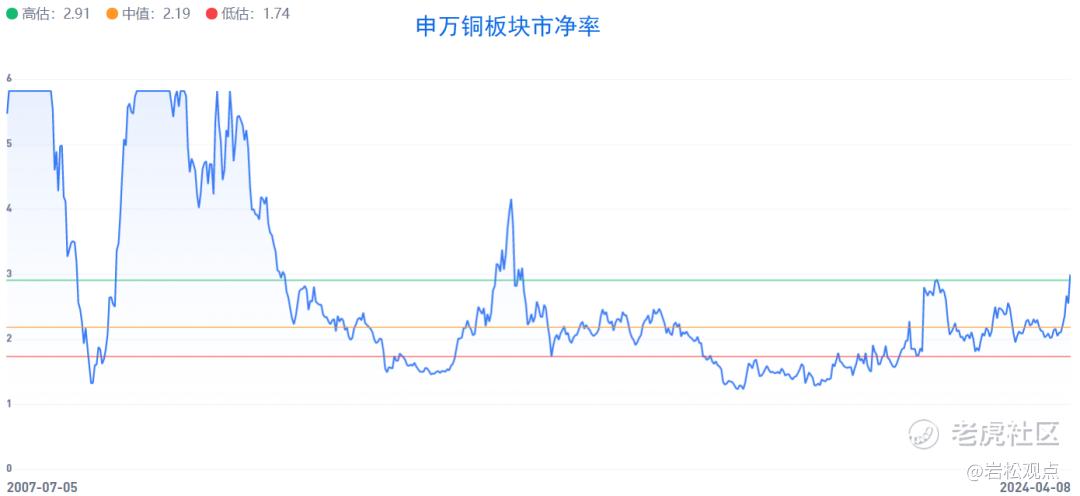

目前,申万铜板块估值为市盈率21.3,估值分位高于上市以来21.47%的时间。市净率为2.99,高于上市以来75.91%的时间。市盈率角度,铜板块估值处于较低的位置,但从市净率看目前估值并不低。

按照申万分类标准,铜行业属于有色金属(一级)行业下工业金属(二级)行业的细分三级行业,同行业的还有铝行业和铅锌行业。

先看看股价表现。北方铜业5日涨幅接近50%,20日累计涨幅已经翻倍,是行业中股价表现最好的公司。白银有色、鹏欣资源最近涨幅超过50%,江西铜业、西部矿业、紫金矿业、金诚信年初至今涨幅在40%左右。股价涨的好的公司是不是就是行业里的龙头呢?

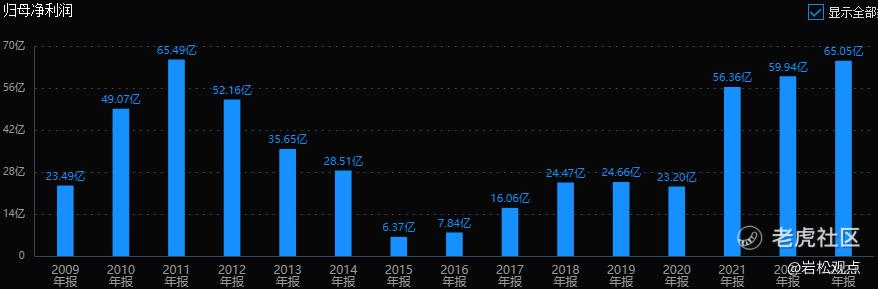

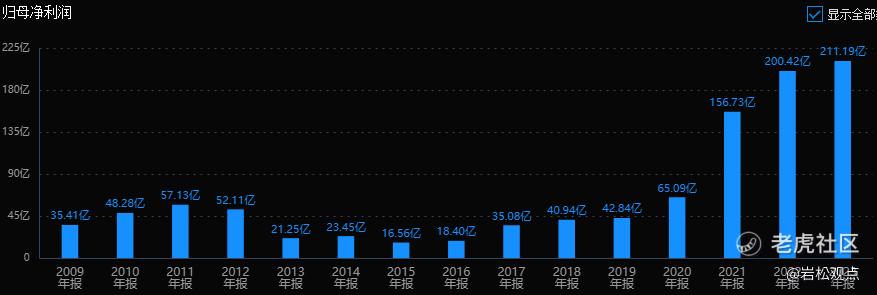

“万能表”数据显示,A股铜板块共有16家公司。从营收规模和盈利能力看,江西铜业、紫金矿业属于行业第一梯队公司,江西铜业2023年营收超过5200亿,营收规模第二的紫金矿业23年营收只有2934亿,但利润达到211亿,远超江铜的65亿。

云南铜业、铜陵有色、金田股份营收规模超千亿,海亮股份、西部矿业的盈利能力较强,可以算是行业的第二梯队公司,北方铜业、楚江新材、金诚信的营收和利润都不突出,算第三梯队公司,剩下公司的基本面情况就都比较差了。

二、核心个股基本面

下面从公司风险、经营和估值角度,看看A股铜行业里几个重点公司的基本面情况如何。

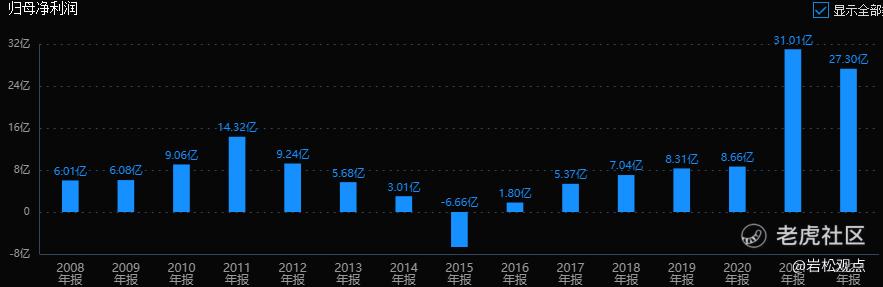

江西铜业:冶炼加工龙头

公司是国内最大的铜生产基地,拥有目前国内规模最大的德兴铜矿及多座在产铜矿,年产铜精矿含铜超过20万吨,旗下的贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂,阴极铜产量超过200万吨/年,年加工铜产品超过180万吨,为国内最大的铜加工生产商。

公司历史业绩波动明显,最近几年利润稳步上涨,23年利润逼近历史最高水平。

从风险角度看,经营活动现金流三年总和 4.17%,数据很差;公司商誉1.64%,占比小,可以忽略。无大股东质押,无高管大股东减持。公司风险点在于现金流,现金流是公司血脉,数据差代表公司的持续运营能力不佳。

经营层面看,营业收入三年平均增长速度:21%;扣非净利润三年平均增长速度:126%,2021年数据比较高,拉高了三年平均数。

最后看估值情况,滚动市盈率10.93倍,市净率0.84倍,当前市盈率(TTM)、市净率(LF)均处于历史平均:低位区。

小结:

公司2023年自产铜精矿产量约20.20万吨,共生产210万吨阴极铜,182万吨铜加工品,113吨黄金以及1352吨白银,同比提升14.0%/2.9%/26.9%/9.6%。2024年产量指引为232万吨阴极铜以及128吨黄金。

公司虽然是全产业链布局,但主要业务还是加工业务,主要产品是阴极铜,占比约60%,2770亿规模的加工业务毛利率为4.75%,3千亿营收的阴极铜毛利率只有2.81%。主要靠规模优势和铜产业链一体化优势赚点微薄的加工钱。

2.紫金矿业:铜+金双龙头

公司历史业绩表现一般,2020年开始快速增长。2020 年以来,紫金矿业在非洲刚果(金)、欧洲塞尔维亚和中国西藏建成三个世界级的大型铜矿生产基地,为全球铜增长最多、最快的矿业公司。

风险角度看,经营活动现金流三年总和 31.34%,表现良好;公司商誉0.76%,占比小,可以忽略。无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:21.05%;扣非净利润三年平均增长速度:54.9%,公司成长性优秀。

最后看估值情况,滚动市盈率17.66倍,市净率3.34倍,当前市盈率处于历史平均:中低位区,市净率处于历史平均:中高位区。

小结:

公司属于铜、金双龙头。23年冶炼加工及贸易金业务达到1113亿,毛利率只有0.59%,冶炼产铜业务达到437亿,但毛利率只有3%,矿山产铜精矿业务虽然只有316.64亿,但毛利率达到59.5%,贡献了公司4成的利润,矿山产金业务 270.91亿,毛利率45.07%,贡献了26%的利润。

具体来看,2023年矿产铜100.73万吨、矿产金67.73吨、矿产锌(铅)46.70万吨、矿产银412吨,新增当量碳酸锂2903吨,为中国及亚洲唯一矿产铜产量破百万吨大关矿企,位居全球前五;也是头部矿企中矿产铜、金产量增长最快的企业之一。

主力矿种铜、金资源量及产能位居中国领先、全球前十,拥有铜资源量约 7500 万吨、黄金约 3000 吨。

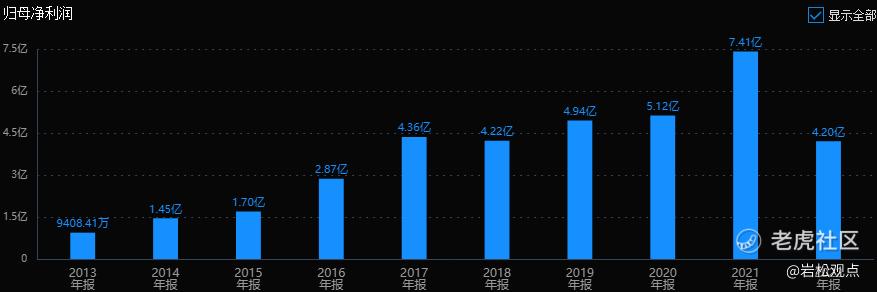

3.云南铜业:阴极铜龙头

公司历史业绩表现一般,最近几年业绩处在历史高位。

风险角度看,经营活动现金流三年总和 11.35%,数据较差;公司无商誉、无大股东质押,无高管大股东减持。公司风险指标整体良好。

经营层面看,营业收入三年平均增长速度:20.78%;扣非净利润三年平均增长速度:101.9%,成长性还不错。

最后看估值情况,滚动市盈率12.03倍,市净率1.58倍,当前市盈率(TTM)、市净率(LF)均处于历史平均:低位区。

小结:

公司同样是以加工为主要业务,23年工业及非贸易收入突破1000亿,但毛利率仅5.78%。主要产品是阴极铜,23年业务规模1135亿,毛利率仅3.34%。

公司保有铜资源矿石量9.78亿吨,铜资源金属量366.22万吨。23年自产铜精矿含铜6.37万吨。

公司是中铝集团、中国铜业旗下唯一铜产业上市公司,大股东旗下拥有凉山矿业股权、秘鲁Toromocho铜矿项目和西藏金龙矿区股权,未来有资产注入预期。

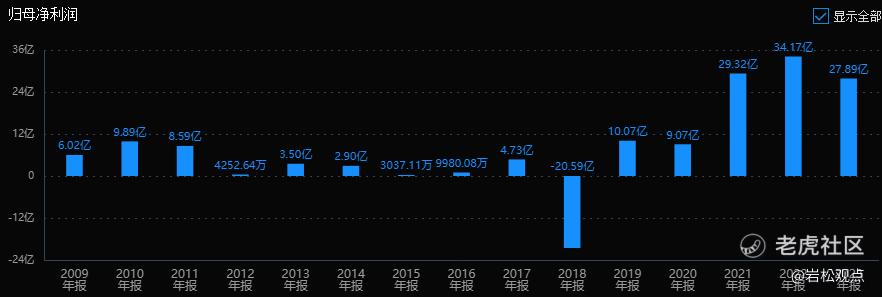

4.铜陵有色

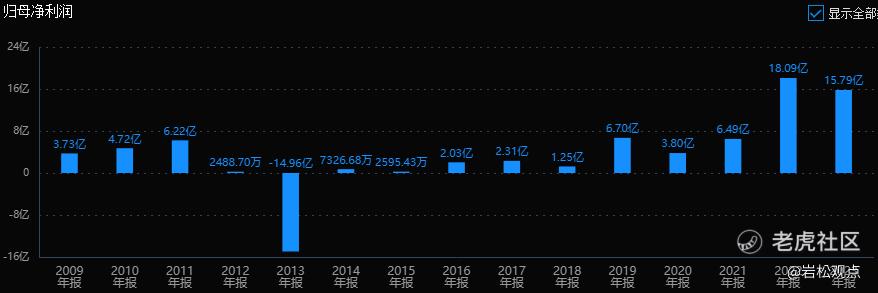

公司历史业绩一般,最近几年业绩站上了新台阶。

风险角度看,经营活动现金流三年总和 11.42%,表现较差;公司无商誉、无大股东质押、无高管大股东减持。公司风险指标整体良好,瑕疵在于现金流较差。

经营层面看,营业收入三年平均增长速度:14.02%;扣非净利润三年平均增长速度:84.35%,2021年的高增长拉高了近两年数据。

最后看估值情况,滚动市盈率16.78倍,市净率1.3倍,当前市盈率(PETTM)、市净率(LF)均处于历史平均:中低位区。

小结:

公司是集铜采选、冶炼、加工、贸易为一体的大型全产业链铜生产企业,但同样是以加工业务为主,2022年铜产品收入突破1000亿,但毛利率仅4.22%。而营收仅百亿的黄金、化工等副产品贡献了近4成的利润。

公司在23年8月收购了中铁建铜冠,控制厄瓜多尔的大型铜矿资源,其中米拉多铜矿属于世界特大型铜矿,铜金属量603.05万吨。目前铜矿石的处理能力为2000万吨/年,每年产出约9万吨铜金属量对应的铜精矿;预计2025年6月建成二期工程,铜矿石的处理能力将达到4620万吨/年,每年产出约20万吨铜金属量对应的铜精矿。公司铜精矿自给率会大幅提升。

5.金田股份:铜线/铜材加工龙头

公司历史业绩一般,2020年上市后仅21年业绩增长。

风险角度看,经营活动现金流三年总和 -2.17%,数据很差;公司无商誉、无大股东质押、无高管大股东减持。现金流是公司血脉,数据很差代表公司的持续运营能力很差。

经营层面看,营业收入三年平均增长速度:38.7%;扣非净利润三年平均增长速度:-14.13%。上市即巅峰,连续负增长两年。

最后看估值情况,滚动市盈率21.61倍,市净率1.14倍,当前市盈率处于历史平均:中低位区,市净率处于历史平均:低位区。

小结:

公司是铜材加工龙头,2020-2022年铜及铜合金材料总产量分别达到137.62/151.29/174.82万吨,处于行业龙头地位。主要产品是铜线(排)、铜及铜合金产品(不含铜线排),22年产品毛利率分别为0.73%、2.81%。

6.海亮股份:铜管加工龙头

公司历史业绩曲线算行业中比较好看的,逐年稳定增长。

风险角度看,经营活动现金流三年总和 -4.67%,表现很差;公司商誉2.54%,占比小,可以忽略。大股东质押23.28%,比例不高,无高管大股东减持。基本面瑕疵在于现金流。

经营层面看,营业收入三年平均增长速度:25.8%;扣非净利润三年平均增长速度:40.2%,公司成长性优秀。

最后看估值情况,滚动市盈率15倍,市净率1.42倍,当前市盈率、市净率均处于历史平均:低位区。

小结:

公司是铜管加工龙头,多项铜管、铜棒生产技术国际领先,铜管产能将达到131万吨,单吨综合成本可下降700元/吨。主要产品铜管的毛利率达到6.43%,看着不高,但比前面几个加工的好不少了。

另外,公司有30%的收入来自境外销售,公司通过自建与并购等多种方式,实现全球生产基地布局。

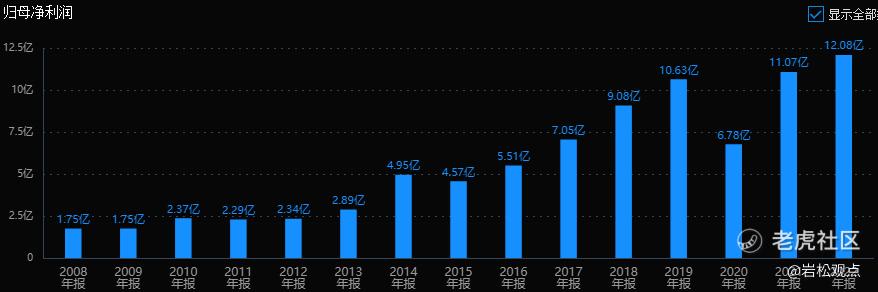

7.西部矿业:西部地区矿企龙头

公司历史业绩堪忧,最近几年改善明显,利润保持在30亿上下。

风险角度看,经营活动现金流三年总和 49.45%,表现优秀;公司商誉0.11%,占比小,可以忽略。无大股东质押,高管大股东增持0.83%。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:15.5%;扣非净利润三年平均增长速度:67.26%,公司成长性还不错。

最后看估值情况,滚动市盈率12.16倍,市净率2.64倍,当前市盈率处于历史平均:低位区,但市净率处于历史平均:高位区。

小结:

公司是西部地区最大的有色金属矿业公司之一,是中国第二大铅锌精矿生产商、第五大铜精矿生产商。

目前公司全资持有或控股并经营十五座矿山,其中,有色金属矿山6座、铁及铁多金属矿山8座、盐湖矿山1座,公司绝大部分收入来自铜类产品(铜精矿、电解铜等),2023年占营收比重达到66.6%,贡献56.2%的毛利,23年铜矿产量为13.13万吨。

公司控股的玉龙铜矿是国内第二大单体铜矿,属特大型斑岩和接触交代混合型铜矿床,同时伴生钼矿。玉龙铜业一、二选厂优化升级改造项目在23年11月投产,玉龙铜业矿石处理能力提升至2280万吨/年,矿产铜年产能从12万吨提升至15万吨。

三、总结

铜价上涨首先受益的是有铜矿的企业,然后是受益加工费上涨的加工企业。A股中拥有铜矿较多的公司包括紫金矿业、西部矿业,江西铜业、云南铜业等公司更依赖于加工费的上涨。

复盘历史来看,2008年以来铜冶炼加工费曾经三次触底,分别实在2010年6月,2011年12月和2021年3月底,加工费最低位分别为8.66/26.66/28.4美元/吨,均为冶炼厂普遍亏损的价格。

以三次时间节点为行情起始日期,三轮冶炼加工费的反弹过程中,冶炼加工费相比于行情起始阶段分别上涨978%、69%、22%,同期的铜价分别上涨65.74%、21.07%、20.63%。目前的冶炼加工费位置接近第一轮行情的历史最低点,如果行业复苏,相应的公司业绩弹性也会比较大。

精彩评论